第10章 保険とリスク管理

レッスンの学習目標:

導入: このセクションでは、保険とリスク管理の基本原則について詳しく説明します。これらの原則を理解し、さまざまな保険オプションを評価し、コストとメリットのバランスをとることで、予期せぬ事態から経済的な健全性を守るための強力な戦略を立てることができます。

- 保険の基本的な概念を理解する: 保険の基本原則を理解する。 リスクのプール、保険条件、保険料、免責額、 そして 除外事項。 この基礎知識があれば、保険のニーズについて十分な情報に基づいた決定を下すことができるようになります。

- 適切な保険範囲を評価して選択する: 個人的な特徴などを学ぶ 年齢、職業、ライフスタイル、 そして リスク許容度 保険の決定に影響を与える。 政府の規制 および保険の選択に関する必須の保険要件。

- 保険費用と潜在的な利益のバランスをとる: コストを効果的にバランスさせるための戦略を策定する 保険料 潜在的な利点、考慮点など 自己保険 そして 危機管理 実践。このアプローチにより、保険不足や保険過剰が起こらないことが保証されます。

図: リスク管理プロセスを示す詳細なベクトル図。企業のリスク評価と軽減戦略を理解するのに最適です。

ソース: シャッターストック

導入

保険とリスク管理は、個人の財務計画の基礎です。これらは、予期せぬ健康問題から事故や自然災害まで、人生の不確実性に対するセーフティネットとなります。この章では、保険の原則、リスク管理の重要性、資産と財務の将来を守るための戦略について詳しく説明します。

A. リスクと保険の性質

リスク許容度と保険: リスクを受け入れる意思は個人によって異なり、保険に対する考え方に影響します。たとえば、フリーランスの写真家は、機材のコストが高いため、機材保険を優先する場合があります。これは、個人的な要因と職業上の要因が保険の決定にどのように影響するかを示しています。

冒険好きなマウンテンバイク愛好家のサラは、包括的な健康および人身傷害保険プランを選びます。彼女の趣味にはリスクがつきものですが、彼女は主に在宅勤務をしており、住宅所有者の保険を最優先に考えている IT プロフェッショナルのトムとは保険の優先順位が異なります。

保険料は、将来の潜在的な損失に対する経済的な安全策として機能し、安心と安全を提供します。よくある質問は、自動車事故などの保険対象の事故が起こらなかった場合、保険料は無駄になるのかということです。この見方は、保険の主な機能であるリスク管理を見落としています。保険料の支払いは、安心を購入すること、つまり不確実な時代に経済的安定を確保することに似ています。多くの人にとって、経済的破綻を回避する価値は、支払った保険料のコストをはるかに上回ります。

若者向け保険:

若い成人は、年齢と健康リスクの低さを考慮して、生命保険、健康保険、障害保険の必要性に疑問を抱くかもしれません。しかし、予期せぬ健康問題、事故、または人生の変化はどの年齢でも起こり得るため、これらの保険は不可欠です。医療費が高額になる可能性があるため、年齢に関係なく健康保険は不可欠です。障害保険は、特に若い成人が自分自身または他の人を養う場合、収入保護のために不可欠です。生命保険はより状況に応じて異なりますが、他の人が若い成人の収入に依存している場合は推奨されます。

保険の決定に影響を与える個人特性:

特徴:

- リスクに対する姿勢: リスク回避志向の強い人ほど、包括的な保険を購入する傾向があります。

- 年若い人は健康保険料の安さを選ぶかもしれませんが、障害保険や生命保険も見逃すべきではありません。

- 職業: 身体的リスクが高い職業では、より広範な健康保険や障害保険が必要になる場合があります。

- ライフスタイル: リスクを伴うアクティブなライフスタイルや趣味には、追加の保険補償が必要になる場合があります。

- 財務プロフィール: より大きな経済的責任を負っている個人は、扶養家族を保護するために生命保険や障害保険を優先する場合があります。

保険の推奨事項:

- 安定した仕事と家族を持ち、リスクを嫌う人の場合: 総合健康保険、扶養家族を支える生命保険、障害保険。

- 若い独身のプロフェッショナル向け: 基本的な健康保険、健康貯蓄口座 (HSA) と組み合わせた高額控除プランの検討、および障害保険。

- アクティブなライフスタイルやリスクの高い趣味を持つ人向け: 特定の活動に対する補償と障害保険を備えた強化された健康保険。

実際の例:

アレックスとジョーダンという 2 人の人物について考えてみましょう。アレックスは 25 歳の独身ソフトウェア開発者で、扶養家族はおらず、マウンテン バイクなどのアクティブなライフスタイルを送っています。30 歳のジョーダンは結婚して子供がおり、建設マネージャーとして働いており、家族と静かな週末を過ごしています。

アレックスは、予期せぬ医療費に備えて、HSA 付きの高額控除健康保険プランを選択し、マウンテン バイクに伴うリスクを考慮して障害保険を検討する必要があります。扶養家族がいないため、生命保険の優先順位は低くなる可能性があります。

ジョーダンは家族に対する責任と建設業に内在するリスクから、包括的な健康保険、不慮の死の際に家族を支えるための十分な生命保険、そして収入の喪失を補う障害保険を必要としています。

保険の原則: 保険はリスクをプールするという原則に基づいて運営されます。コミュニティの人々が保険料を支払うと、その資金は不幸に見舞われた人々の損失を補うために使用されます。この原則はコミュニティ健康保険制度に明確に示されています。コミュニティ健康保険制度では、メンバーの保険料が病気になったメンバーの医療費をカバーし、経済的負担を分散します。

小さな海岸沿いの町では、住民がハリケーンによる被害を補うためにコミュニティ基金を結成しています。各メンバーは毎月基金に寄付します。ハリケーンで複数の家が被害を受けた場合、基金が修理費用を負担します。これは、共同リスク管理の例です。

保険は、保険料を払ってリスクを保険会社に移転することで、個人が潜在的な経済的損失を管理できるようにする安全策として機能します。 保険、保険料、控除額、補償範囲、除外事項、実際の現金価値、 そして 代替価値 は重要です。 詐称 保険会社に連絡しないと、請求が拒否されたり、保険が取り消されたりする可能性があります。

- ポリシー: 個人(保険契約者)と保険会社の間の契約であり、保険会社が特定の損失または損害に対して支払うことに同意する条件を概説します。

- 例: マリアは、火災、嵐、その他の特定のリスクによる自宅の損害に対する補償内容を詳述した住宅所有者保険に加入します。

- 例: マリアは、火災、嵐、その他の特定のリスクによる自宅の損害に対する補償内容を詳述した住宅所有者保険に加入します。

- 猶予期間の例: 新しい家を購入した後、エマは以前に報告されていなかった水害を発見しました。正確な報告と保険の猶予期間の理解により、彼女の請求は受け入れられ、保険会社との明確なコミュニケーションの重要性が示されました。

- プレミアム: 保険契約者が一定期間の補償に対して保険会社に支払う金額です。

- 例: ジョンは総合自動車保険に月額 $100 の保険料を支払います。

- 安全運転講習に参加した後、アレックスは自動車保険料が下がり、保険会社にとってのリスクプロファイルの低下が反映されたことに気づきました。

- ポリシー: 個人(保険契約者)と保険会社の間の契約であり、保険会社が特定の損失または損害に対して支払うことに同意する条件を概説します。

- 控除額: 保険会社が請求の残りの費用をカバーする前に、保険契約者が自己負担しなければならない金額です。

- 例: 軽微な自動車事故の後、ティナは自動車保険の免責額が $500 であるため、修理費用の最初の $500 を支払います。

- 小規模な住宅侵入事件が発生した後、エミリーは保険の免責額と保険料の値上げの可能性を考慮して、保険金請求をするのではなく、盗まれた品物の交換費用を自腹で負担することに決めました。

- カバレッジ: 保険契約で補償される特定のリスクまたは損害を指します。

- 例: リアムの健康保険には、医師の診察、処方薬、緊急医療サービスが含まれています。

- 除外事項: 保険契約でカバーされない特定の条件または状況です。

- 例: Ava の旅行保険では、バンジージャンプなどのエクストリーム スポーツ中に受けた傷害は補償されません。

- 実際の現金価値 (ACV): 損害発生時の損傷または盗難にあった財産の再調達価格から減価償却額を差し引いた金額です。

- 例: 5 年前に購入したノートパソコンが盗まれた後、ミナさんの保険会社は、新しいノートパソコンを購入するのにかかる費用ではなく、ノートパソコンの減価償却を考慮した実際の現金価値に基づいて補償金を支払います。

- 交換価値: 減価償却費を差し引かずに、同じ種類、同じ品質の新しい品物と交換する費用です。

- 例: ノアの保険は盗まれたカメラの交換価値をカバーしており、減価償却を考慮せずに同様の種類と品質の新しいカメラを購入することができます。

- 減価償却: 消耗や老朽化により、時間の経過とともにアイテムの価値が減少すること。減価償却は、特に ACV ポリシーの場合、補償額に影響します。

- 詐称: 通常は保険対象となるリスクに関して、保険会社を欺く目的で虚偽または誤解を招く情報を提供することを指します。

- 例: エミリーは自動車保険料を下げるために、年間の走行距離を少なく申告しています。この虚偽申告が発覚した場合、保険契約が取り消されたり、請求が拒否されたりする可能性があります。

- 例: エミリーは自動車保険料を下げるために、年間の走行距離を少なく申告しています。この虚偽申告が発覚した場合、保険契約が取り消されたり、請求が拒否されたりする可能性があります。

保険対象となる危険と保険対象外の危険:

- 保険対象となる危険: 保険契約で補償される事象には、盗難、火災、自然災害などがあります。保険契約では、補償される具体的な危険について詳しく説明します。

- 保険適用外の危険: 消耗や故意の損傷など、予測可能であるため、標準的な保険ではカバーされない事象。

B. 保険の評価と選択

保険選択に影響を与える要因: 保険の補償内容に関する決定は、年齢、健康状態、ライフスタイルなど、さまざまな要因によって左右されます。若い独身者は、保険料を低く抑えるために健康保険の免責額を高く設定するかもしれませんが、小さな子供がいる家族は包括的な補償を優先するかもしれません。

30 歳のソフトウェア開発者であるアレックスは、健康が続くことを願って、免責額が高く保険料が低い健康保険プランを選択します。一方、新米の親であるエミリーとジョーダンは、増え続ける家族のために包括的な補償を確保するために、免責額が低いプランを選択します。

保険および政府規制: 自動車保険法などの強制保険要件は、すべてのドライバーが損害に対して経済的保護を受けられるようにします。この法的要件は、保険が経済的安定の重要な要素であるという社会的認識を強調しています。

自動車保険が法的に義務付けられているフロリダ州では、ミアは車を運転するために州法で義務付けられている最低限の自動車保険を購入し、法的義務を果たし、事故が発生した場合に経済的に自分自身を保護しています。

政府の社会保障プログラム 障害や失業などの予期せぬ人生の出来事の際に重要なサポートを提供し、一種の集団保険を提供します。

- 社会セーフティネットの例: 職を失った後、マーカスは失業保険の恩恵を受け、新しい仕事が見つかるまで経済的に困窮することはない。

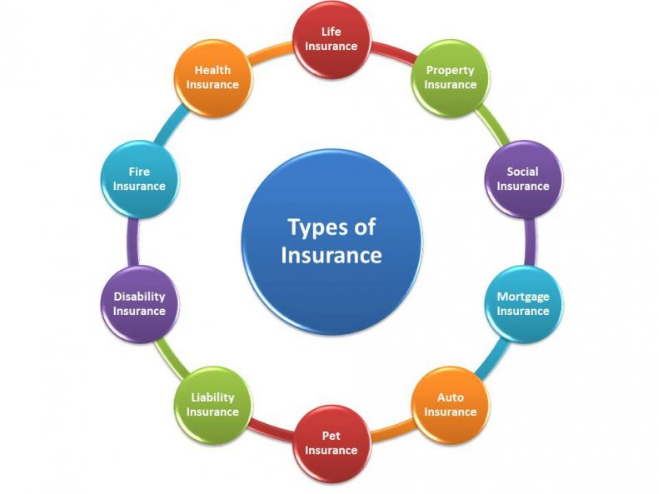

図のタイトル: 保険の種類

ソース: エルドラ

説明:

この画像では、さまざまな種類の保険を 9 つのカテゴリに分類しています。

- 障害保険: 労働者が障害により仕事を遂行できず収入を得ることができない場合に収入を提供します。

- 健康保険: 病気、怪我、症状による医療費をカバーします。

- 損害賠償保険: 人や財産への傷害や損害に起因する請求に対する保護を提供します。

- 生命保険: 保険契約者が死亡した場合に、故人の遺族またはその他の指定された受取人に金銭的給付を提供します。

- ペット保険: 被保険者のペットの獣医治療費を補償します。

- 財産保険: 火災、盗難、天候による損害など、財産に対するほとんどのリスクから保護します。

- 社会保険: 困窮する個人に対して政府が経済的援助を行う制度を指します。

- 住宅ローン保険: より少ない頭金で住宅を購入できる手段を提供します。

- 旅行保険: 旅行に関連する費用と損失をカバーします。

- 火災保険 火災による損害は不動産所有者にとって大きなリスクとなる可能性があり、それに伴う費用をカバーするために不可欠です。

重要なポイント:

- さまざまな種類の保険が、個人の生活や資産のさまざまな側面に対応します。

- 保険は予期せぬ事態に対する経済的な安全網を提供します。

- 個人の状況に基づいて適切なタイプの保険を選択することは、経済的な安全にとって非常に重要です。

応用: さまざまなタイプの保険を理解することで、個人は自分の状況、財務状況、保護したい資産に基づいて、どの保険に加入するかについて十分な情報に基づいた決定を下すことができます。保険は財務計画の重要な部分であり、個人とその家族が予期せぬ出来事に対処するのに役立つセーフティネットを提供します。

C. コスト管理と保険の効率化

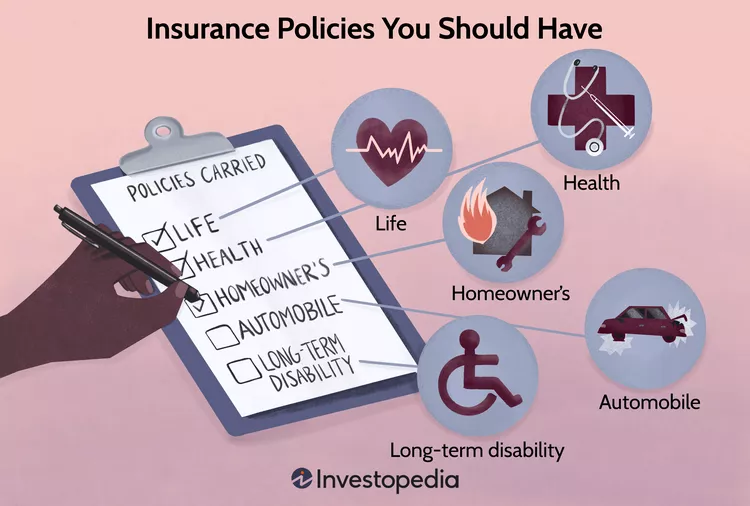

図のタイトル: 必須の保険

ソース: 投資ペディア

説明:

この画像は、個人にとって必須とみなされるさまざまな保険を示しています。これには次のものが含まれます。

- 健康保険: 医療費をカバーします。

- 生命保険: 保険契約者の死亡時に受取人に経済的支援を提供します。

- 長期障害保険: 長期障害の場合に所得保護を提供します。

- 住宅所有者保険: 住宅および個人財産への損害を補償します。

- 自動車保険: 自動車事故および賠償責任に対する補償を提供します。

- 介護保険: 長期介護サービスとサポートをカバーします。

- 包括保険: 他の保険契約を超える追加の賠償責任補償を提供します。

重要なポイント:

- 保険契約は、予期せぬ事態に対する経済的な保護を提供します。

- さまざまな保険に加入することで、生活のさまざまな側面を包括的にカバーすることができます。

- 個人の状況と潜在的なリスクに基づいて保険を選択することは、経済的な安全にとって非常に重要です。

応用: これらの基本的な保険は、健康問題、事故、その他の予期せぬ出来事から生じる経済的困難から個人とその家族を守るための基盤を提供します。個人の状況を評価することで、どの保険が自分の状況に最も適しているかを判断し、自分のニーズを満たす十分な補償を確実に受けることができます。

保険と自己保険のバランス: 保険に加入するか緊急資金に頼るかの決断は、住宅所有者が総合的な住宅保険を購入するか、潜在的な損害に備えて貯蓄を積み立てるかの選択に似ています。このバランスをとるには、リスクの発生可能性と潜在的な影響を評価する必要があります。

ジョンは、高リスク地域ではない自宅に洪水保険をかけないことに決めました。代わりに、保険料と洪水の可能性を比較検討し、緊急時の貯金に資金を割り当て、起こりうる水害を自分でカバーする計画を立てました。

政府が提供する保険: 通常、社会保障障害保険 (SSDI) や失業保険などの社会的セーフティネットが含まれます。政府の介入は通常、リスクが高いか収益性が低いために民間企業が十分な補償を提供できない可能性がある分野で行われます。

リスク管理による保険料の削減: 保険会社は、リスクを軽減する行動に対して割引を提供することがよくあります。たとえば、煙探知機やセキュリティ システムを設置すると住宅保険料が下がる可能性があり、リスク軽減行動が金銭的に報われることを示しています。

リンダは自宅に最新のセキュリティ システムを設置しました。保険会社は窃盗のリスクが減ったことを認識し、彼女の積極的なリスク軽減努力に報いて住宅保険料を値下げしました。

D. 包括的な補償分析と保険の種類

保険の種類と目的: 健康保険から不動産保険まで、保険の範囲は特定のリスクに対応します。洪水で家が被害を受けるなどの現実のシナリオは、経済的回復サポートを提供する住宅所有者保険の価値を強調しています。

洪水が発生しやすい地域に新しい家を購入した後、ケビンは洪水保険を購入し、通常の住宅所有者保険に加えてさらに保護を強化しました。この決定は、激しい嵐で洪水が発生したときに役立ち、そうでなければ経済的に大惨事になっていたであろう損害を彼の保険がカバーしました。

延長保証と補足保険: ノートパソコンのような高価な商品の延長保証を検討するには、故障の可能性と保証費用を比較検討する必要があります。これは、あらゆる保険の価値を評価する際の意思決定プロセスに似ています。

レイチェルは高級冷蔵庫を購入し、店が提案した延長保証について議論しました。冷蔵庫の信頼性評価と保証費用を考慮した後、彼女はそれを断り、修理が必要になった場合に備えてメーカーの保証と貯金に頼ることにしました。

工場保証:

- 自動車、家電、電子機器などの新製品にメーカーが提供しています。

- 特定の期間、材料または製造上の欠陥を補償します。

- 購入価格に含まれます。

延長保証:

- オプションで、追加料金で購入し、工場保証期間を超えて保証期間を延長します。

- 元の保証に含まれていない部品、労働、または偶発的な損傷をカバーする場合があります。

- 保険と同様に機能し、将来の修理に対しても費用を負担して安心を提供します。

保証と延長保証の違い:

通常、購入時に付属する保証は、製品が一定期間宣伝どおりに機能することを保証します。延長保証は、この保証期間を延長するもので、コストはかかりますが、将来の修理費用を節約できる可能性があります。

たとえば、ノートパソコンにはハードウェアの故障をカバーする 1 年間のメーカー保証が付いている場合があります。延長保証では、偶発的な損傷を含む 2 年間の保証期間が追加され、予期しないコストに対する保護がさらに長くなります。

ビジネスアプリケーション:

企業は保証と保険を活用して、物的損害、事業中断、法的責任に関連する財務リスクを軽減します。保証は製品の故障から保護しますが、保険はより広範なリスクをカバーし、事業継続性と財務の安定性を保証します。

- 保証: 特定の期間内に欠陥のある製品を修理または交換するという製造業者による約束。

- 延長保証: 保証期間を延長し、保証範囲を広げる追加サービス プランで、将来の費用に対するバッファーとして機能します。

保険の種類

保険の種類 | カバレッジ | 料金 | 例 |

健康 | 医師の診察、処方薬、救急医療サービス | 幅広く異なりますが、通常は $200-$500/月です。 | マリアの包括的な補償の月額保険料は $350 です。 |

人生 | 受取人への死亡給付。 | $250,000のポリシーの場合、$15-$30/月 | ジョンは定期生命保険に月額 $25 を支払います。 |

障害 | 障害時の所得補償 | 1-3%の年俸 | ティナは障害保険を通じて給与の60%を受け取っています。 |

オート | 車両の損傷、他人への傷害および財産の損害に対する責任 | 車両とドライバーの履歴によって異なりますが、およそ $100-$200/月 | リアムの自動車保険料は月額 $150 で、免責額は $500 です。 |

住宅所有者 | 家屋および個人財産の損害、賠償責任保護 | 不動産価値により異なります。平均$1000/年 | Ava の住宅所有者保険は、$1200/年で、補償額は $250,000 です。 |

賃借人 | 賃貸住宅における私有財産、責任 | $15-$30/月 | ノアは、個人財産 $30,000 をカバーする賃貸保険に月額 $20 を支払っています。 |

責任 | 他人に与えた財産損害または人身傷害に対する賠償請求に対する保護 | 補償レベルによって大きく異なります。多くの場合、住宅所有者または賃貸人の保険の一部です。 | エミリーの中小企業賠償責任保険の費用は年間 $500 です。 |

保険の決定と費用便益分析

- 賃貸住宅保険と住宅所有者保険: 賃貸人保険は賃貸住宅内の個人所有物をカバーしますが、住宅所有者保険は住宅とその家財の両方をカバーします。どちらも免責額や特約などの特徴があり、補償範囲や保険料に影響します。適切なレベルの保険を選択するには、リスク許容度と財務状況を評価する必要があります。

機会費用分析: これは、最適な保険補償レベルを決定するのに役立ちます。損失が発生した場合に保険に加入していない場合の潜在的な経済的影響と保険料のコストを比較検討する必要があります。適切な保険は、保険料のコストと経済的保護の必要性のバランスを保ち、保険が不足したり過剰になったりしないようにします。

E. デジタル時代の保険

個人情報の盗難からの保護: 安全でないウェブサイトで機密情報を共有しないなど、個人情報を責任を持って管理することは、デジタル時代に増大する懸念事項である個人情報の盗難を防止する上で非常に重要です。

ニーナさんは定期的に銀行の取引明細書を確認し、オンライン アカウントに複雑なパスワードを使用することで、個人情報の盗難のリスクを大幅に減らしています。

マルコさんは、銀行口座の詳細を要求する不審なメールを受け取った後、銀行と FTC にフィッシング詐欺を報告し、潜在的な金銭的損失を回避し、オンライン詐欺と闘うための幅広い取り組みに貢献しました。

連邦および州の規制では、個人情報盗難の被害者に救済策を提供し、詐欺を報告し、その影響を軽減するプロセスを案内しています。

ケビンはクレジットカードに不正な請求があることに気づいたとき、銀行に通報したり、信用報告書に不正警告を記載したりするなど、連邦取引委員会が推奨する手順に従いました。

個人情報盗難保護

個人情報の保護:

特にオンラインで機密データを共有する際には注意し、個人情報を保護してください。オンライン アカウントには強力で固有のパスワードを使用し、フィッシング メールや不審な電話には注意してください。

個人情報の盗難が発生した場合:

直ちにとるべき措置としては、銀行やクレジットカード会社への通報、警察への被害届の提出、信用調査機関への詐欺警告の発令、そしてさらなる被害を防ぐために信用を凍結することなどが挙げられる。

脆弱性の例:

安全な接続のないオンライン取引、個人情報を尋ねる電子メール詐欺、迷惑なテレマーケティングの電話はすべて、個人のセキュリティに対する潜在的な脅威となる可能性があります。

個人情報の盗難防止:

個人情報、特に社会保障番号や銀行口座の詳細を共有する際には注意してください。機密文書は廃棄する前に細断し、不正なアクティビティがないか定期的に財務諸表を監視してください。

個人情報の盗難への対応:

被害者は被害を最小限に抑えるために迅速に行動する必要があります。これには金融機関への連絡、連邦取引委員会への報告書の提出、信用調査機関に連絡して自分のプロフィールに詐欺警告を出すように依頼することが含まれます。

要約すると、金融教育には、寄付の理解と管理、高等教育後の資金調達オプションの検討、個人情報の盗難からの保護が含まれます。情報を得て慎重に行動することで、個人は賢明な金融上の決定を下し、個人的および経済的な健全性を守ることができます。

ソーシャルネットワーキングとプライバシー: 不適切なソーシャルメディアコンテンツが原因で就職希望者が採用を逃したという話は、保険料や補償オプションへの影響を含め、ポジティブなデジタルフットプリントの重要性を浮き彫りにしています。

アイシャは、夢の仕事に応募する前に、自分のソーシャル メディア プロフィールを確認し、潜在的な雇用主がオンラインで身元調査を行うことが多いことを理解して、自分の職業上のイメージに悪影響を与える可能性のあるコンテンツをすべて削除します。

- 消費者詐欺: これには、取引中に消費者を騙す詐欺行為が含まれます。警戒が重要です。一般的な詐欺に精通し、財務諸表を継続的に監視することで、被害を防ぐことができます。

- 非政府組織: のような団体 ベタービジネスビューロー 消費者に詐欺を見分けるための教育と支援を提供します。リソースと紛争解決サービスも提供します。

- 法的保護: 消費者保護法などの法律は、詐欺行為から消費者を守り、被害を受けた消費者に救済手段を提供しています。被害者は、FTC や州の司法長官などの規制機関に詐欺行為を報告し、調査や賠償を求めることができます。

- 予防策: 消費者は、個人情報を保護し、機密情報の要求の真正性を検証し、信じられないほど良いオファーには注意することで、自分自身を保護できます。

F. 保険による将来計画

遺産計画と保険遺言書の作成や保険契約の選択を含む遺産計画のプロセスは、旅行者を目的地まで導く詳細な道路地図のように、個人が自分の希望に従って遺産を残せるようにします。

家族の経済的安定と自身の願いの適切な遂行を確実にするために、ラジは遺言を更新し、子供たちのために信託を設立し、自分が早すぎる死を迎えた場合に備えて明確な指示と財源を用意しました。

相続と財務計画多額の現金や財産などの相続を受ける場合、潜在的な税金の影響を管理し、長期的な財務目標に合わせるための慎重な計画が必要であり、個人の財務と保険の複雑な関係を示しています。

ソフィアは祖母から遺産を相続した後、ファイナンシャル プランナーに相談して税金の影響を理解し、これらの資産を既存の財務計画に戦略的に組み入れます。

障害保険と生命保険 保険は、予期せぬ出来事から収入源を守るために不可欠です。社会保障局のデータによると、現在 20 歳の 4 人に 1 人が定年を迎える前に障害を負うことになります。一方、生命保険は、被扶養者がいる人にとっては、保険契約者が死亡した場合に経済的な安定を確保するため、不可欠です。これらの保険はセーフティ ネットとして機能し、障害や死亡によって個人または家族の財務計画が狂わないように保証します。

G. 法的および規制上の枠組み

個人金融法: 消費者金融保護局の金融商品の監督の役割など、個人金融規制に関する知識があれば、個人は十分な情報に基づいて保険を選択できるようになり、権利が保護されます。

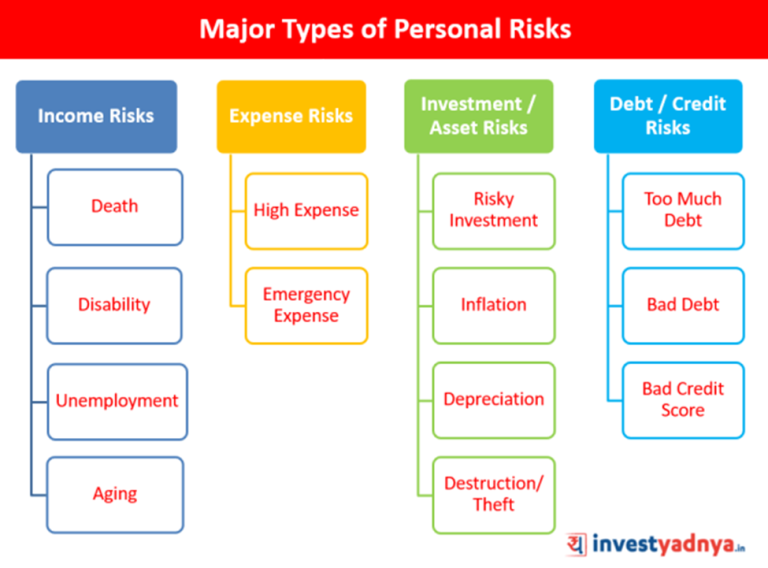

H. リスク管理計画

説明:

この画像は、さまざまな個人の財務リスクを、死亡、費用リスク、投資/資産リスクの 3 つの主なタイプに分類しています。

重要なポイント:

- 効果的な個人財務計画を立てるには、さまざまな種類の財務リスクを理解することが重要です。

- インフレ、緊急出費、借金などの出費リスクは、個人が直面する一般的な課題です。

- 投資および資産リスクは、リスクの高い投資、資産の減価、盗難などから発生する可能性があります。

重要なポイント:

- 効果的な個人財務計画を立てるには、さまざまな種類の財務リスクを理解することが重要です。

- インフレ、緊急出費、借金などの出費リスクは、個人が直面する一般的な課題です。

- 投資および資産リスクは、リスクの高い投資、資産の減価、盗難などから発生する可能性があります。

適切な保険や保証の購入を含むリスク管理計画を策定することで、予期せぬ出来事や製品の故障から生じる経済的損失を防ぐことができます。

- リスク管理戦略の例: エレナは、新しい在宅ビジネスを守るために、賠償責任、財産損害、事業中断をカバーする包括的な保険プランに投資し、さまざまな潜在的リスクから生計を守ります。

本質的に、保険業界を乗り切るには、保険が必要になる統計的な可能性、消費者保護のために整備された法的および社会的枠組み、リスク許容度と財務目標の個人的な評価など、さまざまな理解が必要です。各決定は、データに基づく洞察と個人の状況の組み合わせに基づいて行う必要があり、リスク管理に対するバランスの取れたアプローチが確保されます。

主なレッスン情報:

閉会の辞: 保険とリスク管理の複雑さに対処することは、財政の安定を維持するために不可欠です。このセクションでは、適切な補償を選択し、コストを管理し、リスクを軽減して、将来の財政を守るために必要なツールと戦略を紹介します。

- 保険の原則: 保険は、 リスクのプール多数の個人から集めた保険料が、少数の人々の損失を補うために使われる制度です。 保険、保険料、免責額、 そして 除外 保険を効果的に理解し管理するためには不可欠です。

- 保険の選択に影響を与える要因: 個人的な特徴、例えば 年齢、職業、 そして ライフスタイルは保険の決定に大きな影響を与えます。 政府の規制義務的な自動車保険などの社会保障は、経済的保護と社会の安定を確保するものであり、情報に基づいた意思決定にはこれらの要素を理解することが不可欠です。

- コスト管理とリスク軽減: コストのバランスをとる 保険料 と 自己保険 そして リスク軽減 戦略を採用することで、財務保護を最適化できます。 リスク管理行動セキュリティ システムの導入などの対策により、保険料を削減し、補償の効率性を高め、潜在的な損失に対するより包括的なセーフティ ネットを提供できます。