Different payment methods (debit, credit, BNPL, prepaid cards, rent-to-own) often include hidden fees.

Even when merchants don’t list card processing fees, they may be reflected in higher prices.

例: BNPL might have hidden late fees; prepaid cards might have activation or monthly maintenance fees.

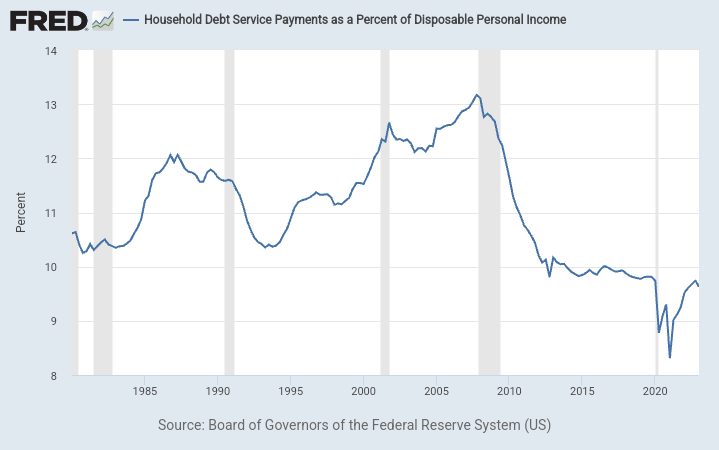

形: Household Debt Service Payments as a Percent of Disposable Personal Income

説明:

The chart represents the Household Debt Service Ratio (DSR), which is the ratio of total required household debt payments to total disposable income. The DSR is divided into two components:

The DSR provides a measure of households’ ability to manage their debt obligations.

A rising DSR might indicate that households are taking on more debt relative to their disposable income.

Conversely, a declining DSR suggests that households are either paying down debt or their disposable incomes are growing faster than their debt obligations.

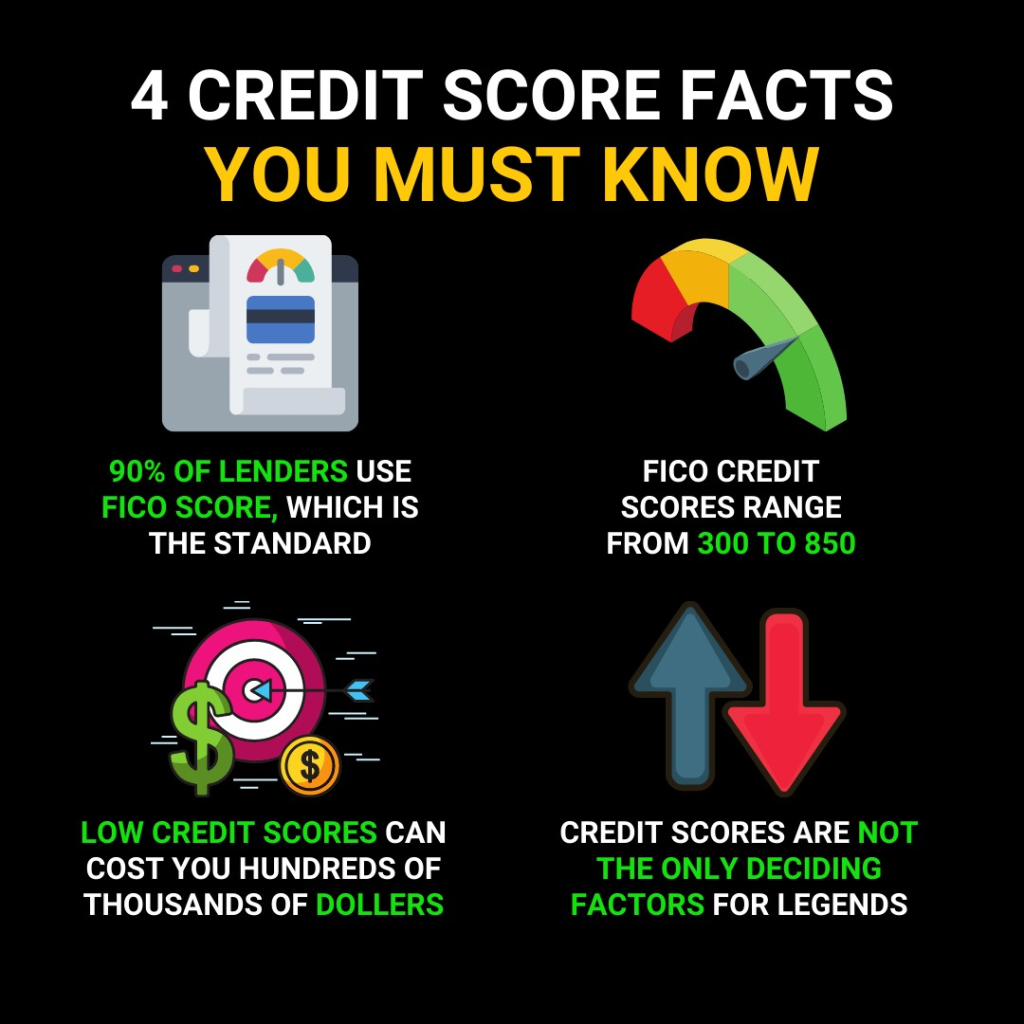

Figure: The infographic titled "4 Credit Score Facts You Must Know" provides essential information about credit scores, which are crucial for financial health. It states that 90% of lenders use the FICO score, which is the standard scoring model ranging from 300 to 850. It also warns that low credit scores can cost hundreds to thousands of dollars, presumably in higher interest rates and fees. Additionally, it notes that credit scores are not the only deciding factor for lenders. This visual is educational for anyone looking to understand the basics of credit scores and their impact on borrowing. For practical use, individuals should strive to maintain a high credit score by paying bills on time and managing their credit responsibly, but also remember that lenders consider other factors such as income and employment history. Source: Custom Infographic

Lenders review credit reports to assess borrower risk.

Factors like missed payments, total balances, and new credit inquiries affect credit scores.

Lenders purchase scores from credit bureaus like Equifax, Experian, TransUnion.

High number of open accounts or high utilization can hurt a score even if payments are made on time.

Figure: The infographic titled "4 Credit Score Facts You Must Know" provides essential information about credit scores, which are crucial for financial health. It states that 90% of lenders use the FICO score, which is the standard scoring model ranging from 300 to 850. It also warns that low credit scores can cost hundreds to thousands of dollars, presumably in higher interest rates and fees. Additionally, it notes that credit scores are not the only deciding factor for lenders. This visual is educational for anyone looking to understand the basics of credit scores and their impact on borrowing. For practical use, individuals should strive to maintain a high credit score by paying bills on time and managing their credit responsibly, but also remember that lenders consider other factors such as income and employment history. Source: Custom Infographic

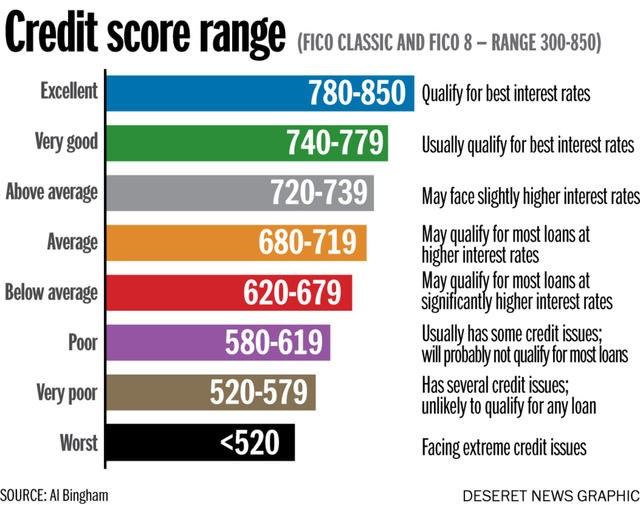

形: 信用スコアの範囲

説明:

While I cannot access the specified image, credit score ranges typically categorize scores into various brackets such as Poor, Fair, Good, Very Good, and Excellent. These categories help lenders assess the creditworthiness of an individual. A higher score generally indicates a lower risk for lenders, leading to better loan terms and interest rates for the borrower.

重要なポイント:

悪いから普通までのスコア: These scores might indicate missed payments, high credit utilization, or other negative factors. Borrowers in this range may face higher interest rates or even loan denials.

Example: To optimize his financial strategy, Leo assesses his debt-to-income ratio, prioritizes high-interest debt repayment, and contributes to a Roth IRA, balancing debt management with saving for the future.

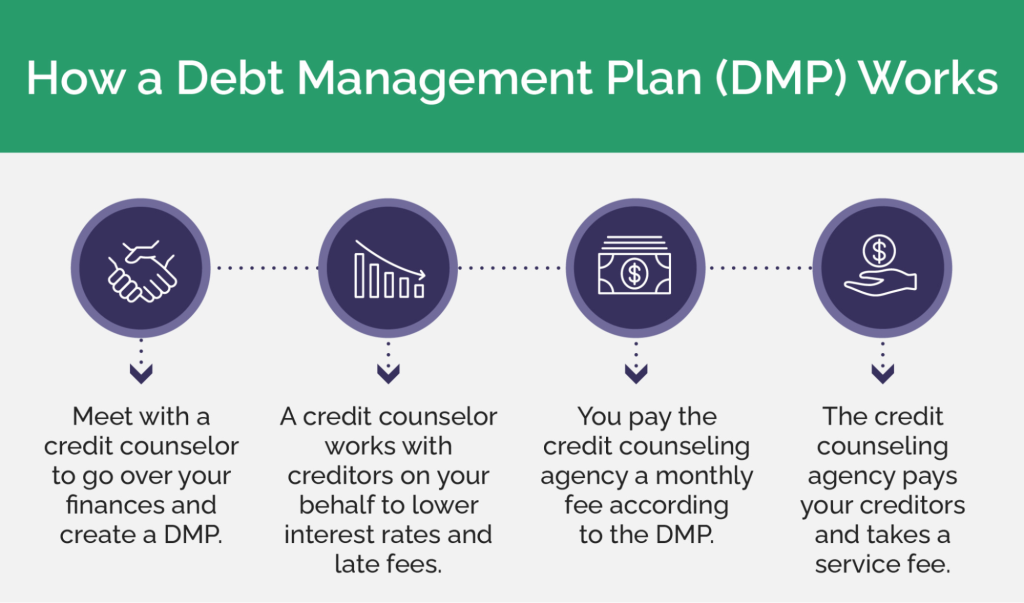

This image illustrates the process of a Debt Management Plan (DMP), which is a structured program offered by credit counseling agencies to help people repay their debts. It visually breaks down the steps, showing how a consumer makes a single monthly payment to the agency, which then distributes the funds to various creditors. The goal is to simplify the repayment process and make getting out of debt more manageable.

重要なポイント:

あ Debt Management Plan (DMP) consolidates your various unsecured debts (like credit cards) into one single monthly payment made to a credit counseling agency.

The credit counseling agency often works with your creditors to negotiate lower interest rates or the waiver of late fees, potentially saving you money.

A DMP provides a structured pathway to becoming debt-free, typically over a period of three to five years.

While enrolled in a DMP, you usually must agree not to take on new credit and may have to close the credit accounts included in the plan.

情報の応用:

あ DMP can be a good option if you are overwhelmed by high-interest debt from multiple sources and need a disciplined plan to regain control of your finances.

It provides a clear, structured alternative to more severe options like bankruptcy and can help you rebuild good financial habits.

When considering a DMP, it is essential to choose a reputable, non-profit credit counseling agency to ensure you receive trustworthy advice and fair terms.

Debt Management Assistance Options

Sources of Assistance:

Nonprofit Credit Counseling Agencies: Offer budgeting help, debt management plans, often at little/no cost.

For-Profit Credit Counseling Companies: May offer similar services but often charge high fees.

Comparison:

Nonprofits often provide unbiased advice.

For-profits can have higher costs and may prioritize profit over client interest.

Plan Example: Jordan consolidates credit card debts into one lower-interest payment through a nonprofit agency.

主なレッスン情報:

Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。