第14章 不動産と住宅所有

レッスンの学習目標:

Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。

不動産と住宅所有には、契約の理解、住宅購入の決定に対する経済状況の影響、賃貸と購入の金銭的影響などが含まれます。ここでは、不動産購入の複雑な決定を個人が理解できるように、これらの側面について考察します。

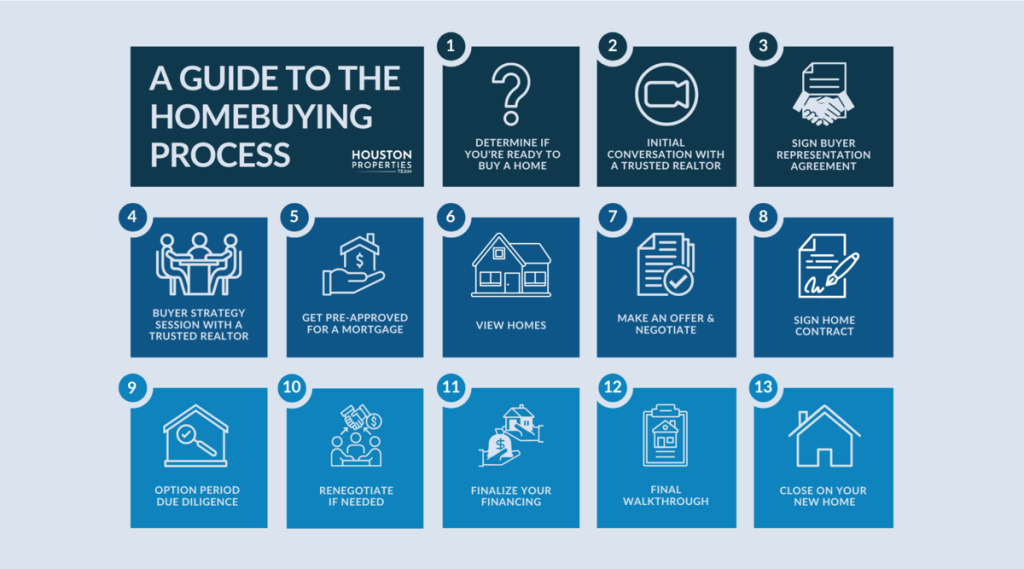

形: 住宅購入プロセスのガイド

説明:

このインフォグラフィックは、 住宅購入プロセス, 購入を検討している最初の段階から、最終的に鍵を受け取るまでのプロセスを概説しています。複雑なプロセスを、資金の準備、家探し、そして最終的な決済といった管理しやすい段階に分解しています。その目的は、購入を検討している方々にとって、購入体験を分かりやすく説明し、何を期待すべきかを理解してもらうことです。.

重要なポイント:

- 住宅購入のプロセスは、家を見るずっと前から始まっています。最初のステップは 財政準備, これには、 住宅ローンの事前承認 予算を設定します。.

- 家を見つけてオファーが承認された後の重要な段階は 適当な注意 これには、 住宅検査 物件の状態を評価するため。.

- このプロセスには、不動産業者、ローン担当者、検査員など、さまざまな段階を案内する複数の主要な専門家が関与します。.

- 最後のステップは 閉会, 、すべての法的文書に署名し、資金が送金され、不動産の所有権が正式にあなたに移ります。.

情報の応用:

- このガイドは、将来の住宅購入者にとって貴重なチェックリストとして機能し、各ステップを理解し、購入プロセス全体を通して整理するのに役立ちます。 購入プロセス.

- 次に何が起こるかを知っておくことで、財務と書類を積極的に準備することができ、取引がよりスムーズになり、ストレスが少なくなります。.

- この知識は、より自信を持って情報に基づいた行動をとることを可能にします 財務上の決定 適切なローンの選択から最終的な販売価格の交渉まで、あらゆる段階でサポートいたします。.

14.1 契約の理解

主な利用規約:

- 契約契約書には、デジタル形式か紙形式かを問わず、期間、解約条項、支払条件、紛争解決方法などの重要な条件が含まれます。これらの条件を理解することは、お客様の権利と責任を守るために不可欠です。

不動産取引であれ、Web アプリケーション契約であれ、契約には、関係するすべての当事者の義務と権利を規定するいくつかの重要な条項が含まれます。その内訳は次のとおりです。

1. 期間

定義:契約の有効期間を指定します。開始日と終了日が含まれ、更新条件(自動または任意)が規定される場合があります。.

例:

携帯電話の契約書には次のような記載があるかもしれません。 “本契約は2025年1月1日に開始され、2026年12月31日まで有効です。契約満了日の30日前までに書面による解約がない限り、契約は自動的に12ヶ月間更新されます。”

2. 終了

定義: 罰則や通知要件を含め、いずれかの当事者が正式な終了日の前に契約を終了できる方法と時期を概説します。.

例:

賃貸借契約では、 “「借主は60日前までに書面で通知し、$500の早期解約料を支払うことで賃貸借契約を解除することができます。貸主は、家賃の未払いまたは賃貸借契約違反を理由に、30日前までに通知することで契約を解除することができます。」’

3. 支払条件

定義: 未払い金額、支払期日、許容される支払い方法、支払い遅延または支払い未了の場合の結果について説明します。.

例:

フリーランスのグラフィックデザイナーの契約書には次のような内容が記載されるでしょう。 “「クライアントは、$2,000を2回に分けて支払うことに同意します。前払いとして50%、プロジェクト完了時に50%です。支払いが遅れた場合は、10営業日後に5%の延滞金が発生します。」”

4. 紛争解決

定義: 調停、仲裁、訴訟など、意見の相違が生じた場合に従うべきプロセスと、紛争が解決される場所を特定します。.

例:

ソフトウェア サブスクリプション契約には、次のような内容が記載される場合があります。 “本契約から生じるいかなる紛争も、カリフォルニア州における拘束力のある仲裁によって解決されるものとします。当事者は陪審裁判を受ける権利を放棄します。”

5. プライバシーと個人情報の共有

定義:個人データがどのように収集、使用、保管され、第三者と共有されるかを説明します。GDPR(EU)やCCPA(カリフォルニア州)などのデータ保護法に準拠する必要があります。.

例:

予算管理アプリのプライバシーポリシーには次のように記載されるかもしれません。 “当社は、サービスを提供するために、お客様のお名前、メールアドレス、銀行口座情報を収集します。お客様の情報を第三者に販売することはありません。CCPAに基づき、データ削除をリクエストできます。”

⚠️ ヒント:同意する前に、特にアプリやサービスの登録などのデジタル契約では、必ずこれらの条項をお読みください。お客様のデータは、マーケティングや分析の目的でパートナーと共有される場合があります。.

6. プライバシーポリシーとデータ共有条件

定義:これらの用語は、企業が個人情報を収集、保管、使用し、場合によっては共有する方法を明確にします。多くの場合、欧州の一般データ保護規則(GDPR)や米国のカリフォルニア州消費者プライバシー法(CCPA)などの規制への準拠を指します。.

例:

ソーシャル メディア アプリにサインアップするときに、次のような画面が表示されることがあります。

“当社のサービスをご利用いただくことで、お客様は当社のプライバシーポリシーに同意したものとみなされます。当社は、お客様の位置情報、閲覧履歴、連絡先などのデータを収集します。これらのデータは、お客様の体験をパーソナライズするために広告主と共有される場合があります。設定からデータ共有をオプトアウトし、いつでもデータの削除をリクエストできます。”

現実のシナリオ: 人気の予算管理アプリをダウンロードする前に、ジェイミーは利用規約を徹底的に読み、個人の財務データが安全に保たれるようにプライバシー ポリシーに重点を置いています。

14.2 経済と労働市場の状況

住宅決定への影響:

- 景気の低迷や労働市場の変化は収入の安定性に大きく影響し、個人が賃貸を選択するか購入するかに影響を及ぼします。雇用の安定は重要な考慮事項になります。

- 技術の進歩は、新たなキャリアの機会を生み出す一方で、特定の仕事を時代遅れにし、長期的な住宅の決定に影響を与える可能性があります。

- 経済の低迷は、個人の教育、経験、雇用形態、民族、性別に応じて不均衡な影響を及ぼします。

- 教育や経験の少ない人、臨時労働者やギグワーカー、特定の民族グループは、失業率が高くなる可能性があります。

- 経済の回復力は、多くの場合、高い教育レベル、専門的なスキルセット、および景気循環の影響を受けにくい産業と相関関係にあります。

現実のシナリオ: 大手テクノロジー企業が人員削減を発表した後、アレックスは頭金を貯めていたにもかかわらず、就職の見通しが不透明な中で住宅所有よりも経済的な柔軟性を優先し、賃貸生活を続けることにしました。

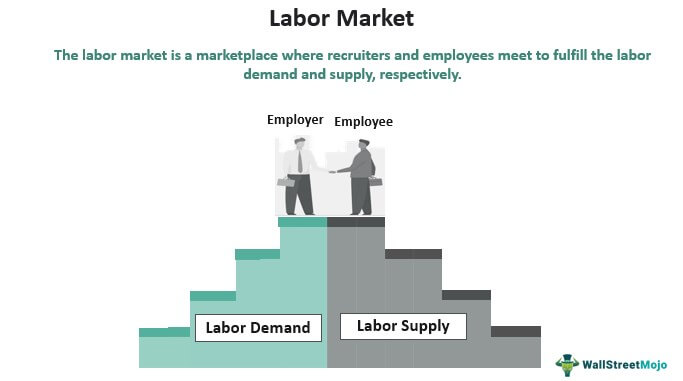

形: 労働市場を理解する

説明:

この画像は、 労働市場, 雇用と賃金が決定されるシステム。このシステムは、2つの中核となる要素を視覚的に表現しています。 供給 仕事を求める個人から得られる労働力と、 要求 労働力は、雇用を求める企業から供給されます。この図は、これら2つの力の相互作用によって労働力の価格、つまり賃金水準が決まることを示しています。.

重要なポイント:

- の 労働市場 労働者(供給)と雇用主(需要)の相互作用を表す広義の用語です。.

- の “労働の「価格」は賃金である, これは、労働者の需要が高く、資格のある労働者の供給が少ない場合に増加する傾向があります。.

- 労働市場の健全性を分析するために用いられる主要な指標には、 失業率 そしてその 労働力参加率.

- 労働市場が「逼迫」しており、求人数が労働者の数を上回る場合、一般的に従業員の交渉力が高まります。.

情報の応用:

- の健康 労働市場 全体の重要な指標である 経済の健全性, 投資家や政策立案者にとって重要な情報となります。.

- 個人として労働市場の動向を理解することは、情報に基づいた意思決定に役立ちます。 キャリアの選択 需要の高い業界やスキルを特定することにより。.

- 投資家にとって、雇用の力強い伸びなどの労働市場の好材料は、経済成長の兆候となることが多く、企業利益や 株式市場.

14.3 レンタルと購入

財務および個人的な考慮事項:

- 若い成人は、住宅所有に伴う長期的な金銭的負担や維持管理の責任を避け、柔軟性のある賃貸を好むかもしれません。

- 賃貸と購入のコストとメリットを比較するには、月々の支払い、住宅の潜在的な価値上昇、個人のライフスタイルの好みを分析する必要があります。

賃貸か購入かの決定は、経済状況、ライフスタイルの好み、長期計画によって左右されます。比較すると次のようになります。

- レンタルの短期的なコストとメリット:

- 初期費用が低い(保証金と頭金)。

- 動きやすい柔軟性。

- メンテナンス費用はかかりません。

- 購入の長期的なコストとメリット:

- 不動産価値が上昇する可能性。

- 時間の経過とともに資産価値が高まります。

- 住宅ローン利子の税控除の可能性

現実のシナリオ: サラは、自分の住む街で賃貸と購入を比較しています。彼女は、毎月の住宅ローンの支払いは賃貸よりも高くなるかもしれないが、住宅資産価値が増加する可能性があることから、長期的には購入が経済的に健全な決定であると計算しています。

場合によっては、個人が遭遇する可能性がある レンタル購入契約, 特に住宅や家具の場合、レンタル・トゥ・オウンは柔軟性があり、最終的には物件やアイテムを所有できる可能性もあるが、多くの場合、 時間の経過とともに大幅に支払う金額が増える 一括購入に比べて。.

家を買うと直接 公平性 長期的な経済的安定につながる可能性がある一方、賃貸(またはレンタル購入)は 短期的な柔軟性 しかし 所有権の利益はほとんどまたは全くない すべての支払いが完了するまで。.

賃貸契約の主な用語

1. 賃貸期間: 賃貸契約の期間

- 意味: テナントが物件を借りることに同意する期間を指定します。.

- 例:

賃貸契約書には次のように記載されています。 “「この賃貸借契約は2025年8月1日に開始し、2026年7月31日に終了するものとする。」”

これは、 12ヶ月のリース期間 その間、家主と借主の両方が賃貸契約条件に拘束されます。.

2. 保証金:家主が損害や家賃の未払いに対する保険として預かる資金

- 意味: 潜在的な財産損害またはリース違反をカバーするために前払いされる返金可能な金額。.

- 例:

賃貸契約に署名すると、, ジョンは最初の月の家賃に加えて保証金として $1,200 を支払います。. ジョンが退去する際、家主はアパートを点検します。ジョンは壁に穴を開け、カーペットも掃除していなかったため、家主は修理費として$300を差し引き、残りの$900を返金します。.

3. 猶予期間:家賃の支払い期日後に罰金なしで支払える期間

- 意味: 延滞金が手数料なしで受け入れられる短い期間。.

- 例:

賃貸契約書には次のように記載されています。 “家賃は毎月1日にお支払いいただきます。延滞料が発生する前に5日間の猶予期間が設けられています。”

マリアが 4 日に家賃を支払えば、罰金は発生しません。6 日に支払った場合は、$50 の延滞料金が発生します。.

4. 立ち退き:賃貸契約条件に違反した借主を立ち退かせる法的手続き

- 意味家賃の滞納やその他の違反により、賃貸物件から借主を正式に退去させること。.

- 例:

2ヶ月間家賃を支払わず、複数の通知を無視した後、, デイビッドさんは家主から正式な立ち退き通知を受け取ります。. 裁判所は審問を設定し、最終的にデイビッドは10日以内にその物件から立ち退くよう法的に義務付けられました。.

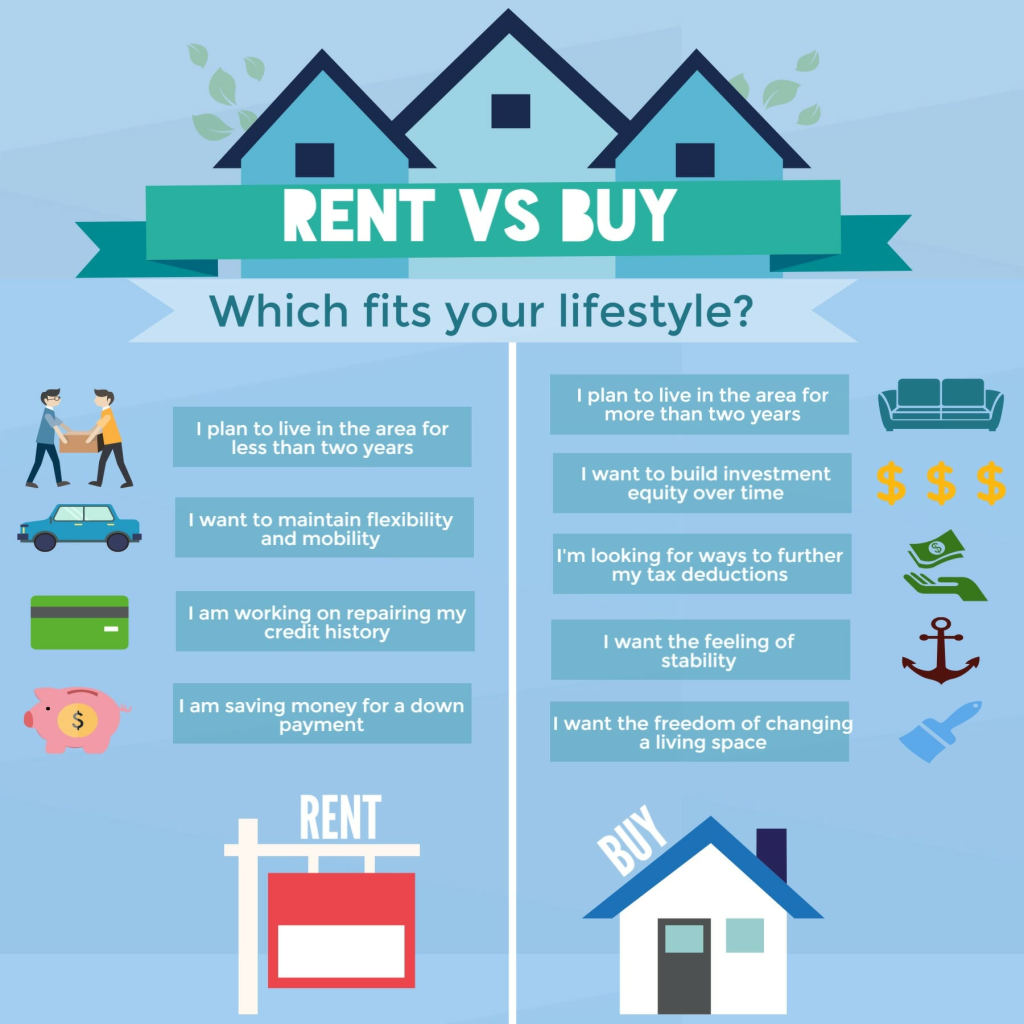

形: 家を借りる vs. 買う:比較

説明:

この画像は、以下の長所と短所を並べて比較したものです。 レンタル 対 購入 住宅購入。この2つの選択肢の主な違いを、費用、責任、経済的メリットといった要素に焦点を当てて分析します。バランスの取れた概要を提供することで、個人が自身のライフスタイルと経済状況に合った情報に基づいた決定を下せるよう支援します。.

重要なポイント:

- の主な利点は レンタル は 柔軟性, 移動が簡単で、メンテナンス費用や固定資産税を支払う必要がないためです。.

- 主な利点は 購入 家は 公平性の構築, これは、時間の経過とともに純資産を増やすのに役立つ強制貯蓄の一種です。.

- 住宅所有権 住宅ローンの支払い以外にも、以下のような大きな追加費用がかかります。 修理, 、保険、固定資産税など。.

- 「賃貸か購入か」という決断は、単に経済的な理由だけではありません。 ライフスタイルの選択 それは、長期的な目標、キャリアの安定性、個人的な好みによって異なります。.

情報の応用:

- このフレームワークは、主要な決定を下す際に考慮すべき要素の明確なチェックリストを提供します。 財務上の決定 賃貸か購入か。.

- 将来の貯蓄額を含む財務状況を分析することを推奨します。 頭金 予想外の事態にも対応できる能力 維持費.

- これらの長所と短所をあなたの個人的な目標と経済的安定性と比較検討することで、あなたの目標を最もよくサポートする選択をすることができます。 長期的な経済的幸福.

14.4 住宅ローンの基礎

担保付ローンおよび住宅ローン:

- 住宅ローン 担保付きローンであり、購入した住宅が担保となります。クレジットカードローンなどの無担保債務とは異なり、支払いが滞ると差し押さえにつながる可能性があります。

- 固定金利住宅ローンと変動金利住宅ローン (ARM) などの住宅ローンの条件を理解することは重要です。固定金利住宅ローンでは支払いが予測可能ですが、変動金利住宅ローンでは初期金利は低くなりますが、将来的に支払い額が増加するリスクがあります。

- 購入される不動産は通常、 担保 住宅ローンの場合、借り手が支払いを怠った場合、貸し手はローン金額を回収するために不動産を差し押さえる権利を持ちます。

現実のシナリオ: 安定した仕事と予測可能な支払いを優先することを考慮して、クリスは長期的な経済的安定を重視し、初めて住宅を購入する際に変動金利ローンではなく 30 年固定金利住宅ローンを選択します。.

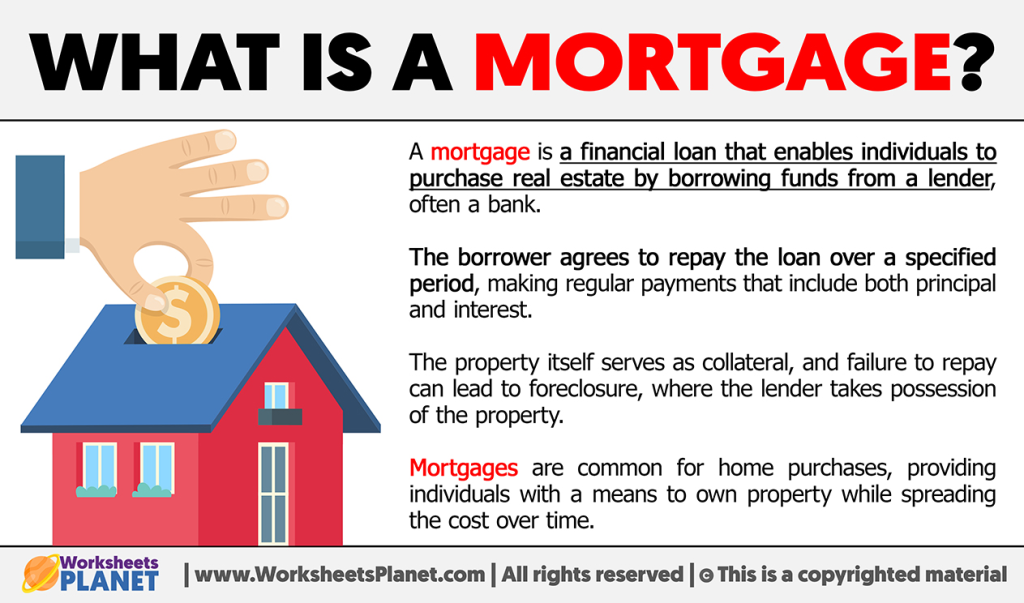

形: 住宅ローンとは何ですか?

説明:

この画像は、 モーゲージ つまり、住宅購入のためのローンとして説明するということです。これは、貸し手が借り手に多額の資金を提供し、借り手がそれを何年にもわたって分割払いで返済するという、基本的な関係を分かりやすく示していると言えるでしょう。この基本的な金融概念を、分かりやすい視覚的な形式で定義することが目標です。.

重要なポイント:

- あ モーゲージ 住宅購入を支援する銀行または金融機関からの特定の種類の長期ローンです。.

- ローンで購入した不動産は 担保, つまり、返済が滞った場合、貸し手は住宅を差し押さえられる可能性があるということです。.

- 住宅ローンは通常、定期的な返済を通じて返済されます。 毎月の支払い 通常は15年から30年という長期間にわたります。.

- 毎月の支払いは主に2つの部分から構成されています。 主要 (当初の融資額)と 興味 (お金を借りるコスト)。.

情報の応用:

- の概念を理解する モーゲージ 達成を目指す人にとって基礎的な第一歩です 住宅所有権.

- この知識は、住宅購入の経済的な準備状況を評価し、さまざまな住宅を比較するために重要です。 ローンオプション さまざまな貸し手から。.

- 住宅ローンの長期的なコミットメントを理解することは、責任ある十分な情報に基づいた選択をするのに役立ちます。 財務上の決定 おそらくあなたの最大の資産を購入するとき。.

住宅ローンの主な審査基準

住宅ローンを申請する際に、貸し手が考慮する重要な財務比率は次の 2 つです。

- 債務対収入比率(DTI):

月々の収入のうちどれだけが借金返済に充てられているかを測定します。.

例: 総負債支払額が $1,800 で月収が $5,000 の場合、DTI は 36% になります。.

貸し手は通常、DTIが以下のものを好む。 36%.

- ローン対価値比率(LTV):

住宅ローンの額と住宅の価値を比較します。.

例: $250,000の住宅を$50,000の頭金で購入する場合、ローンの金額は$200,000です。LTVは80%です。.

LTV が低いと貸し手側のリスクが軽減され、民間住宅ローン保険 (PMI) を回避できるようになります。.

これらの比率を理解することで、より良い住宅ローンの条件を得られる可能性が高まります。.

14.5 住宅ローンの支払いの比較

ローン期間 | 借入金額 | 金利 | 月額支払い |

30年 | $250,000 | 4.0% | $1,193.54 |

15年 | $250,000 | 3.5% | $1,787.21 |

30年 | $350,000 | 4.5% | $1,773.40 |

15年 | $350,000 | 4.0% | $2,584.17 |

計算は説明目的であり、固定金利に基づいています。実際の支払額は、特定のローン条件と変動金利によって異なる場合があります。

これらの例は、ローンの条件、金額、金利の違いが月々の住宅ローンの支払額に大きく影響することを示しています。返済期間が長くなると、通常、月々の支払額は少なくなりますが、ローンの期間全体で支払う利息の合計額は高くなります。

14.6 住宅所有にかかる費用

住宅を所有すると、継続的な費用が発生するため、住宅所有の予算を立てる際には、その費用を考慮する必要があります。これらの費用には、次のようなものがあります。

- 固定資産税: 固定資産税は、不動産の評価額に基づいて地方自治体によって課税されます。税率は居住地によって異なり、時間の経過とともに変更されることもあります。固定資産税は通常、年ごとまたは半年ごとに支払われ、月々の住宅ローンの支払いに含まれることがよくあります。

- 住宅所有者保険住宅所有者保険は、家財の損害や個人賠償責任による経済的損失からあなたを守ります。住宅所有者保険の費用は、住宅の価値、所在地、補償限度額などの要因によって異なります。複数の保険会社から見積もりを取り、比較検討することで、ニーズに最適な保険を見つけてください。住宅所有者保険は通常、火災、暴風雨、盗難、特定の自然災害などの事象による住宅の損害を補償します。また、敷地内で誰かが怪我をした場合の賠償責任保険も含まれています。.

- 賃貸保険, 一方、カバー 個人の持ち物 賃貸物件の中には、衣類、電化製品、家具など、 ない 建物の構造そのもの。.

どちらのタイプの保険も、予期しない損失から保護するために重要です。.

- メンテナンスと修理: 住宅所有者は、所有物件の維持管理と必要な修理を行う責任があります。芝生の手入れ、雨どいの清掃、空調設備の点検などの定期的なメンテナンス作業は、時間が経つにつれて費用がかさみます。さらに、屋根の交換や配管の問題などの予期しない修理には費用がかかることがあります。こうした継続的な費用を予算に組み、予期しない費用に備えて緊急資金を確保しておくことが重要です。

不動産と住宅所有のさまざまな側面を理解することで、情報に基づいた決定を下し、住宅の購入、資金調達、維持という複雑な世界を切り抜けることができます。Simple Financial Community は、あなたの金融の旅をサポートし、住宅所有の目標に最適な選択を行うのに役立つリソースとガイダンスを提供します。

14.7 借主と貸主の権利と責任

賃貸借契約書には、重要な権利と義務が規定されています。

- テナント 安全で居住可能な生活環境を得る権利があり、家賃を期日通りに支払い、物件を維持する責任を負います。.

- 家主 家賃を徴収し、不動産の維持管理を期待する権利がありますが、修理やメンテナンスを速やかに行う必要があります。.

これらの条件を理解することは、両当事者を保護し、法的な紛争を防ぐのに役立ちます。.

結論

不動産や住宅所有をうまく進めるには、契約、経済状況、個人の状況を慎重に考慮する必要があります。賃貸か購入かの選択、住宅ローンの選択肢の理解、投資ベンチマークの比較など、情報に基づいた決定は、不動産の分野でより大きな満足感と経済的幸福につながります。

主なレッスン情報:

Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。