ადგილობრივი: მაკროეკონომიკური ფაქტორები და ბიზნეს ციკლი

გაკვეთილის სწავლის მიზნები:

- შესავალი: გაიგეთ საფონდო ბირჟის მექანიკა და როგორ მოქმედებს ის საფონდო ბირჟები და ბირჟის გარეშე (OTC) ბაზრები. ეს საფუძველი სასიცოცხლოდ მნიშვნელოვანია ნებისმიერი ადამიანისთვის, ვინც ფინანსების სფეროში შედის ან საფონდო ბირჟაზე ინვესტირებას ახორციელებს.

- შეიტყვეთ მეტი როლები და განსხვავებები დერივატივების ბაზრებს შორის, მათ შორის ბირჟაზე ვაჭრობა და OTC წარმოებულები, და მათი გავლენა ფინანსურ ლანდშაფტზე. ეს ცოდნა აუცილებელია ფინანსური რისკების მართვისა და ინფორმირებული საინვესტიციო გადაწყვეტილებების მისაღებად.

- გაითავისეთ კონცეფცია ფრაქციული საკუთრება აქციებში და როგორ ახდენს ის დიდ კორპორაციებში ინვესტიციების დემოკრატიზაციას, რაც ინვესტორებს საშუალებას აძლევს, მონაწილეობა მიიღონ კომპანიების ეკონომიკურ სარგებელში დიდი კაპიტალური დანახარჯების გარეშე.

- გაღრმავდეს გაგება ბაზრის დინამიკა, კერძოდ, ძალები მიწოდება და მოთხოვნა რომლებიც აქციების ფასებს განაპირობებს, მათ შორის, თუ როგორ მოქმედებს ამ დინამიკაზე გარე ფაქტორები, როგორიცაა ეკონომიკური ინდიკატორები და კორპორატიული მუშაობა.

4.1 მაკროეკონომიკური ფაქტორები და ბიზნეს ციკლი

ევროპაში მაკროეკონომიკური ფაქტორები მნიშვნელოვნად მოქმედებს საფონდო ბირჟასა და უფრო ფართო ბიზნეს ციკლზე. ერთ-ერთი მთავარი მამოძრავებელი ფაქტორია ევროპის ცენტრალური ბანკი (ECB), რომელიც აკონტროლებს მონეტარულ პოლიტიკას ევროზონაში. ევროპის ცენტრალური ბანკის ინსტრუმენტები მოიცავს კორექტირებას საპროცენტო განაკვეთები (ფულის სესხების ღირებულება) და ჩართვა რაოდენობრივი შემსუბუქება (QE) (ინვესტიციების წახალისების მიზნით ეკონომიკაში ფულის ინექცია). როდესაც ევროპის ცენტრალური ბანკი ამცირებს საპროცენტო განაკვეთებს, სესხის აღება უფრო ხელმისაწვდომი ხდება ბიზნესისა და მომხმარებლებისთვის, რაც ხშირად იწვევს ხარჯებისა და ინვესტიციების ზრდას, რაც ხელს უწყობს საფონდო ბირჟის გაძლიერებას. პირიქით, უფრო მაღალმა საპროცენტო განაკვეთებმა შეიძლება შეანელოს ეკონომიკური აქტივობა, რამაც შეიძლება გამოიწვიოს აქციების ფასების კლება.

კიდევ ერთი მნიშვნელოვანი ფაქტორია ბრექსიტი, რამაც მნიშვნელოვანი ეკონომიკური გაურკვევლობა გამოიწვია როგორც დიდი ბრიტანეთისთვის, ასევე უფრო ფართო ევროპული ბაზრისთვის. ევროკავშირიდან გასვლის შემდეგ, დიდ ბრიტანეთს მოუწია საკუთარი სავაჭრო შეთანხმებებისა და რეგულაციების დამკვიდრება, რამაც გავლენა მოახდინა მიწოდების ჯაჭვებზე, სავაჭრო პოლიტიკასა და ინვესტორთა ნდობაზე. გამოყოფამ ახალი სირთულეები შექმნა დიდ ბრიტანეთსა და ევროკავშირს შორის ვაჭრობაში ჩართული ბიზნესებისა და ინვესტორებისთვის, რამაც ხელი შეუწყო აქციების ფასების რყევებს.

გერმანია ასევე მნიშვნელოვან როლს ასრულებს ევროპული ბიზნეს ციკლის ფორმირებაში, რადგან ის ევროპაში უდიდესი ეკონომიკაა. როდესაც გერმანიის ეკონომიკა იზრდება, ეს ხშირად დადებით გავლენას ახდენს მთლიანად ევროზონაზე, რაც რეგიონში აქციების ფასების ზრდას იწვევს. მეორეს მხრივ, როდესაც გერმანია ეკონომიკური გამოწვევების წინაშე დგას, როგორიცაა ექსპორტის შემცირება, გავლენა მთელ ევროზონაში იგრძნობა, რაც ხშირად ეკონომიკური ზრდისა და საფონდო ბირჟის მაჩვენებლების შენელებას იწვევს.

ფიგურა: მშპ-ს ზრდის ტემპის პროგნოზები ევროზონის, აშშ-სა და იაპონიისთვის

აღწერა:

გრაფიკი აჩვენებს, მშპ-ს ზრდის ტემპის პროგნოზები ევროზონის, აშშ-სა და იაპონიისთვის დროთა განმავლობაში. სამი ცალკეული პანელი ასახავს ამ რეგიონების ზრდის პროგნოზებს, რომლებიც წარმოდგენილია სამი განსხვავებული ხაზით: ევროზონა (ლურჯი), აშშ (წითელი)და იაპონია (ყვითელი). Y ღერძი მშპ-ს პროცენტულ ცვლილებას აჩვენებს, ხოლო X ღერძი - ვადებს. გრაფიკი ასახავს ამ ძირითადი ეკონომიკების ეკონომიკური აღდგენის მოსალოდნელ გზებს შორის განსხვავებებს, სადაც აშშ, როგორც წესი, უფრო ძლიერ ზრდას აჩვენებს ევროზონასთან და იაპონიასთან შედარებით.

ძირითადი დასკვნები:

- აშშ პროგნოზით, უფრო მაღალი იქნება მშპ-ს ზრდის ტემპი შედარებით ევროზონა და იაპონია.

- ევროზონა დროთა განმავლობაში თანდათანობით, მაგრამ სტაბილურ აღდგენას აჩვენებს.

- იაპონია სამ ქვეყანას შორის ზრდის ყველაზე დაბალი პროგნოზი აქვს, რაც ეკონომიკური აღდგენის შენელებაზე მიუთითებს.

- გრაფიკი ხაზს უსვამს განსხვავებებს ეკონომიკური აღდგენის ტენდენციები ამ რეგიონების მასშტაბით.

ინფორმაციის გამოყენება:

ინვესტორებს შეუძლიათ გამოიყენონ ეს მშპ-ს ზრდის ტემპის პროგნოზები სხვადასხვა რეგიონში პოტენციური საინვესტიციო შესაძლებლობების იდენტიფიცირება. ეკონომიკური აღდგენის ტენდენციების გაგებით, ინვესტორებს შეუძლიათ შეაფასონ ეკონომიკური პერსპექტივა თითოეული რეგიონის დახმარება, პორტფელის დივერსიფიკაცია. ეს პროგნოზები სასარგებლოა ინვესტიციებთან დაკავშირებით ინფორმირებული გადაწყვეტილებების მისაღებად. აქციები, ობლიგაციები, და სხვა ფინანსური აქტივები, რომლებიც დაკავშირებულია ეკონომიკურ ზრდასთან.

4.2 ათი აუცილებელი მაკროეკონომიკური ტერმინი

მაკროეკონომიკური ტერმინების გაგება აუცილებელია საფონდო ბირჟებზე ნავიგაციისთვის და ევროზონის და არაევროზონის ქვეყნებს შორის არსებულმა განსხვავებებმა შეიძლება გავლენა მოახდინოს ამ ტერმინების გამოყენებაზე. ქვემოთ მოცემულია ათი მნიშვნელოვანი მაკროეკონომიკური ტერმინის ახსნა და მათი რეგიონების მიხედვით განსხვავება:

- ინფლაციაინფლაცია გულისხმობს ფასების ზრდას დროთა განმავლობაში, რაც ამცირებს ფულის მსყიდველობით უნარს. ევროზონაში ევროპის ცენტრალური ბანკი მიზნად ისახავს ინფლაციის დაახლოებით 2% მაჩვენებელს, ფასების სტაბილურობის შესანარჩუნებლად იყენებს მონეტარულ პოლიტიკას. ევროზონის არაწევრ ქვეყნებში, როგორიცაა დიდი ბრიტანეთი, ინფლაციას მართავენ მათი ცენტრალური ბანკები, როგორიცაა ინგლისის ბანკი. მაღალმა ინფლაციამ შეიძლება გამოიწვიოს საპროცენტო განაკვეთების ზრდა, რაც, როგორც წესი, ამცირებს აქციების ფასებს, რადგან სესხის აღება უფრო ძვირი ხდება.

- საპროცენტო განაკვეთებისაპროცენტო განაკვეთები წარმოადგენს ფულის სესხების ღირებულებას და დანაზოგიდან მიღებულ შემოსავალს. ევროპის ცენტრალური ბანკი ადგენს ერთიან საპროცენტო განაკვეთს ევროზონის ყველა ქვეყნისთვის, რაც გავლენას ახდენს ყველაფერზე, იპოთეკური სესხებიდან დაწყებული ბიზნეს სესხებით დამთავრებული. ევროზონის არაწევრ ქვეყნებში ცენტრალური ბანკები ადგენენ საკუთარ საპროცენტო განაკვეთებს. მაღალმა საპროცენტო განაკვეთებმა შეიძლება შეამციროს სესხება და ინვესტიციები, ხოლო დაბალმა განაკვეთებმა შეიძლება სტიმულირება მოახდინოს ეკონომიკურ აქტივობაზე და გაზარდოს აქციების ფასები.

- მთლიანი შიდა პროდუქტი (მშპ)მშპ ზომავს ქვეყნის მთლიან ეკონომიკურ წარმოებას, მათ შორის წარმოებულ საქონელსა და მომსახურებას. ევროზონაში მშპ-ს ზრდას ხშირად ისეთი უფრო დიდი ეკონომიკები განაპირობებენ, როგორიცაა გერმანია და საფრანგეთი, მაშინ როცა ევროზონის არაწევრი ქვეყნები, როგორიცაა შვეიცარია, მშპ-ს ზრდისთვის უფრო მეტად ექსპორტსა და ფინანსურ მომსახურებაზე არიან დამოკიდებულნი. მზარდი მშპ ზრდის ეკონომიკაზე მიუთითებს, რაც ზოგადად დადებითად მოქმედებს საფონდო ბირჟებზე.

- უმუშევრობის დონეუმუშევრობის დონე გვიჩვენებს სამუშაო ძალის იმ პროცენტულ მაჩვენებელს, რომელიც არ არის დასაქმებული, მაგრამ აქტიურად ეძებს სამუშაოს. ევროზონის ქვეყნებში უმუშევრობის მაჩვენებლებზე გავლენას ახდენს ევროკავშირის მასშტაბით არსებული პოლიტიკა, როგორიცაა შრომის მობილურობა, რომელიც მუშაკებს საშუალებას აძლევს თავისუფლად გადაადგილდნენ ქვეყნებს შორის. ევროზონის არაწევრ ქვეყნებში მთავრობებს უფრო მეტი მოქნილობა აქვთ შრომის პოლიტიკის შემუშავებაში. უმუშევრობის დონის კლებამ შეიძლება ეკონომიკური ზრდის სიგნალი გამოიწვიოს, რამაც შეიძლება გაზარდოს ინვესტორების ნდობა და აქციების ფასები.

- ფისკალური პოლიტიკაფისკალური პოლიტიკა გულისხმობს, თუ როგორ იყენებენ მთავრობები დაბეგვრას და ხარჯებს ეკონომიკაზე გავლენის მოხდენის მიზნით. ევროზონაში ქვეყნებმა უნდა დაიცვან სტაბილურობისა და ზრდის პაქტი (SGP), რაც ზღუდავს მათ მიერ სესხის აღებისა და დახარჯვის ოდენობას. ევროზონის არაწევრ ქვეყნებში მთავრობებს მეტი თავისუფლება აქვთ, განახორციელონ მათ საჭიროებებზე მორგებული ფისკალური პოლიტიკა, განსაკუთრებით ეკონომიკური ვარდნის დროს. ექსპანსიური ფისკალური პოლიტიკა (ხარჯების გაზრდა ან გადასახადების შემცირება) ხელს უწყობს ეკონომიკურ ზრდას და საფონდო ბირჟის მუშაობას, ხოლო შემკუმშველმა პოლიტიკამ შეიძლება შეანელოს ზრდა.

- სავაჭრო ბალანსისავაჭრო ბალანსი ზომავს ქვეყნის ექსპორტსა და იმპორტს შორის სხვაობას. ევროზონის ქვეყნები სარგებლობენ ევროპის ერთიან ბაზარზე უტარიფო ვაჭრობით, რაც აადვილებს საქონლის ექსპორტს ევროკავშირის სხვა ქვეყნებში. არაევროზონის ქვეყნებმა, როგორიცაა დიდი ბრიტანეთი, უნდა მოილაპარაკონ საკუთარ სავაჭრო შეთანხმებებზე, რომლებსაც შეუძლიათ ტარიფების შემოღება და სავაჭრო ბალანსზე გავლენის მოხდენა. დადებით სავაჭრო ბალანსს (ექსპორტის მეტი რაოდენობა იმპორტზე) შეუძლია გააძლიეროს ქვეყნის ეკონომიკა და გაზარდოს აქციების ფასები.

- ვალუტის გაცვლითი კურსებიევროზონაში ქვეყნები იზიარებენ ევრო (EUR), რაც რეგიონში ვაჭრობასა და ინვესტიციებს უფრო მარტივს ხდის. ევროზონის არაწევრი ქვეყნები, როგორიცაა დანია ან დიდი ბრიტანეთი, ინარჩუნებენ საკუთარ ვალუტებს, როგორიცაა ბრიტანული ფუნტი ან დანიური კრონი. ვალუტის რყევებმა შეიძლება გავლენა მოახდინოს იმპორტისა და ექსპორტის ფასებზე, ასევე საფონდო ბირჟის მაჩვენებლებზე. მაგალითად, ევროს გამყარებამ შეიძლება ევროპული ექსპორტი უფრო ძვირი და ნაკლებად კონკურენტუნარიანი გახადოს გლობალურად.

- რაოდენობრივი შემსუბუქება (QE)რაოდენობრივი შემსუბუქება არის პოლიტიკა, რომელსაც ცენტრალური ბანკები იყენებენ ეკონომიკაში ფულის შესატანად სახელმწიფო ობლიგაციების ან სხვა ფინანსური აქტივების შეძენით. ევროპის ცენტრალურმა ბანკმა რაოდენობრივი შემსუბუქება გამოიყენა ეკონომიკის სტიმულირებისთვის კრიზისების დროს. ევროზონის არაწევრმა ქვეყნებმა, როგორიცაა დიდი ბრიტანეთი და იაპონია, ასევე განახორციელეს რაოდენობრივი შემსუბუქების პროგრამები. რაოდენობრივი შემსუბუქება, როგორც წესი, იწვევს საპროცენტო განაკვეთების შემცირებას, რაც ხელს უწყობს სესხების აღებას და ინვესტიციებს, რამაც შეიძლება გააუმჯობესოს საფონდო ბირჟის მაჩვენებლები.

- სახელმწიფო ვალისახელმწიფო ვალი გულისხმობს მთავრობის მიერ დავალიანების ოდენობას. ევროზონაში ქვეყნები ვალდებულნი არიან, სახელმწიფო ვალი შეინარჩუნონ ევროკომისიის მიერ დადგენილ ლიმიტებში, სტაბილურობისა და ზრდის პაქტის შესაბამისად. ევროზონის არაწევრი ქვეყნები ადგენენ საკუთარ სახელმწიფო ვალის პოლიტიკას, რაც ეკონომიკური კრიზისების დროს მეტ მოქნილობას უზრუნველყოფს. მაღალმა სახელმწიფო ვალმა შეიძლება გამოიწვიოს საპროცენტო განაკვეთების ზრდა, რამაც შეიძლება შეამციროს ინვესტორების ნდობა და უარყოფითად იმოქმედოს აქციების ფასებზე.

- მომხმარებლის ნდობამომხმარებელთა ნდობა ზომავს, თუ რამდენად ოპტიმისტურად არიან განწყობილნი ადამიანები ეკონომიკისა და მათი ფინანსური მდგომარეობის მიმართ. ევროზონაში მომხმარებელთა ნდობაზე გავლენას ახდენს როგორც ევროკავშირის, ასევე ეროვნული პოლიტიკა, ხოლო ევროზონის არაწევრ ქვეყნებში შიდა პოლიტიკური და ეკონომიკური პირობები უფრო მნიშვნელოვან როლს ასრულებს. მომხმარებელთა მაღალ ნდობას შეუძლია გამოიწვიოს ხარჯების ზრდა, რაც სტიმულირებას ახდენს ეკონომიკაზე და შეიძლება გამოიწვიოს აქციების ფასების ზრდა.

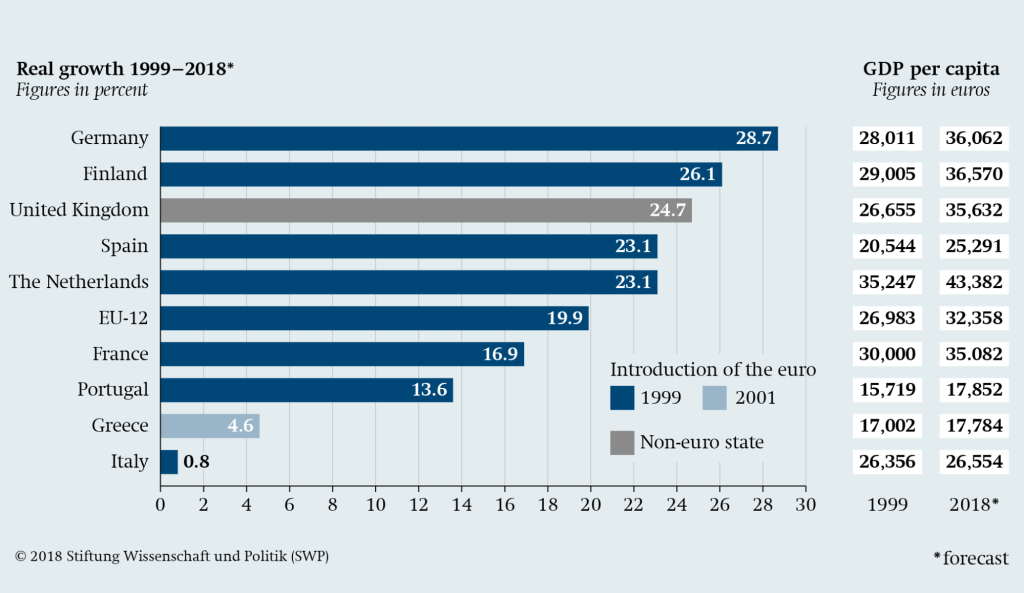

ფიგურა: რეალური ზრდა და მშპ ერთ სულ მოსახლეზე ევროპის ქვეყნებში (1999–2018)

აღწერა:

ეს სვეტოვანი დიაგრამა ასახავს რეალური ეკონომიკური ზრდის ტემპები 1999 წლიდან 2018 წლამდე ევროპის რამდენიმე ქვეყანაში, პროცენტული ცვლილებით გაზომილი. ეს ხაზს უსვამს ყველაზე მაღალ ზრდას გერმანია (28.7%), რასაც მოჰყვება ფინეთი (26.1%), და გაერთიანებული სამეფო (24.7%). გარდა ამისა, ის აჩვენებს მშპ ერთ სულ მოსახლეზე თითოეული ქვეყნისთვის 1999 და 2018 წლებში, რაც დროთა განმავლობაში ეკონომიკური განვითარების შესახებ ინფორმაციას იძლევა. დიაგრამაზე ასევე მითითებულია წელი ევროს მიღება, განასხვავებს 1999 წელს მშვილებლებს, 2001 წელს მშვილებლებს და ევროზონის არაწევრ სახელმწიფოებს.

ძირითადი დასკვნები:

- გერმანია ჩამოთვლილ ქვეყნებს შორის ყველაზე მაღალი ეკონომიკური ზრდა დაფიქსირდა, ხოლო იტალია ყველაზე დაბალი ზრდის ტემპი ჰქონდა (0.8%).

- ევროზონის მიმღები ქვეყნები ზოგადად, მნიშვნელოვანი ეკონომიკური ზრდა დაფიქსირდა შედარებით არაევრო სახელმწიფოები.

- მშპ ერთ სულ მოსახლეზე 1999 წლიდან 2018 წლამდე ყველა ქვეყანაში გაუმჯობესდა, რაც საერთო ეკონომიკურ პროგრესზე მიუთითებს.

- ქვეყნები, რომლებმაც მიიღეს ევრო უფრო ადრე აჩვენა ზრდის მრავალფეროვანი ტემპები, რაც მიუთითებს ევროს მიღების მიღმა არსებულ ფაქტორებზე, რომლებიც გავლენას ახდენენ ზრდაზე.

ინფორმაციის გამოყენება:

ეს მონაცემები სასარგებლოა ანალიზისთვის, ევროს მიღების გავლენა ეკონომიკური ზრდის შესახებ და ეკონომიკური მაჩვენებლების შედარება ევრო და არაევრო სახელმწიფოები. ინვესტორებსა და ანალიტიკოსებს შეუძლიათ გამოიყენონ ეს ინფორმაცია იმის გასაგებად, მაკროეკონომიკური ტენდენციები და შეაფასეთ გრძელვადიანი ზრდის პოტენციალი ევროპული ბაზრების. ეს ასევე გვეხმარება იმის შეფასებაში, თუ როგორ ვალუტის პოლიტიკა შეუძლია გავლენა მოახდინოს ეკონომიკურ შედეგებზე.

4.3 გერმანიისა და იტალიის შედარება

როდესაც ვადარებთ ორ ევროპულ ქვეყანას, მაგალითად... გერმანია და იტალია, ძირითადი მაკროეკონომიკური ტერმინები ხაზს უსვამს მათ ეკონომიკებს შორის არსებულ მნიშვნელოვან განსხვავებებს.

- მშპგერმანიას, როგორც ევროპის უდიდეს ეკონომიკას, უფრო მაღალი მაჩვენებელი აქვს მთლიანი შიდა პროდუქტი (მშპ) ვიდრე იტალია. გერმანიის მშპ-ს ზრდის მამოძრავებელი ძალა მისი ძლიერი წარმოებისა და ექსპორტის სექტორებია, განსაკუთრებით საავტომობილო და მანქანათმშენებლობის სექტორში. მეორეს მხრივ, იტალიას უფრო დივერსიფიცირებული ეკონომიკა აქვს, რომელიც უფრო მეტად ორიენტირებულია ტურიზმსა და მცირე და საშუალო საწარმოებზე.

- უმუშევრობის დონეგერმანიაში, იტალიასთან შედარებით, უმუშევრობის დონე, როგორც წესი, უფრო დაბალია, ნაწილობრივ მისი ძლიერი სამრეწველო ბაზის და პროფესიული მომზადების სისტემის გამო. იტალიის უმუშევრობის დონე, როგორც წესი, უფრო მაღალია, განსაკუთრებით სამხრეთ რეგიონებში, რამაც შეიძლება ეკონომიკური ზრდის შენელება გამოიწვიოს.

3. ინფლაციაორივე ქვეყანას მსგავსი ინფლაციის მიზნები აქვს ევროპის ცენტრალური ბანკი (ECB), თუმცა ინფლაციური ზეწოლა შეიძლება ცვალებადი იყოს. გერმანიაში შესაძლოა ხელფასების ზრდისა და სამომხმარებლო ხარჯების გამო ინფლაციის ზრდა მოხდეს, ხოლო იტალიაში ინფლაცია შესაძლოა უფრო შეკავებული იყოს შიდა მოთხოვნის შემცირების გამო.

4. სახელმწიფო ვალიიტალიას გერმანიასთან შედარებით მნიშვნელოვნად მაღალი სახელმწიფო ვალის მშპ-სთან თანაფარდობა აქვს. მიუხედავად იმისა, რომ გერმანიის ფისკალური პოლიტიკა ბიუჯეტის პროფიციტზეა ორიენტირებული, იტალიას ვალის მაღალი დონე აწუხებს, რაც გავლენას ახდენს მის სესხების ხარჯებსა და ეკონომიკურ სტაბილურობაზე.

ფიგურა: შერჩეული ევროზონის ქვეყნების მაკროეკონომიკური ძირითადი ინდიკატორები

აღწერა:

ეს ცხრილი რამდენიმეს წარმოადგენს მაკროეკონომიკური მაჩვენებლები ევროზონის შერჩეული ქვეყნებისთვის 2021 წლის ბოლოს, მათ შორის ყოველთვიური ინფლაციის მაჩვენებლები (ოქტომბრიდან დეკემბრამდე), წლიური რეალური მშპ-ს ცვლილებები 2020 წლიდან 2022 წლამდე, უმუშევრობის მაჩვენებლები 2021 წლის დეკემბრისთვის და მთავრობის ვალის მშპ-სთან თანაფარდობა 2021 წლისთვის. მონაცემები აჩვენებს ინფლაციის მაჩვენებლების, ეკონომიკური ზრდის აღდგენის, უმუშევრობის დონისა და ვალის ტვირთის ვარიაციებს სხვადასხვა ქვეყანაში, რაც ევროზონაში ეკონომიკური გარემოს მოკლე მიმოხილვას იძლევა.

ძირითადი დასკვნები:

- ინფლაცია: სტაბილური ზრდა შეინიშნება ყველა ქვეყანაში, ესპანეთი ყველაზე მაღალი მაჩვენებელი აქვს 6.6% 2021 წლის დეკემბერში.

- რეალური მშპ-ს ზრდა: ქვეყნების მიხედვით განსხვავდება, უმეტესობა ნაჩვენებია დადებითი ზრდა 2021 წელს 2020 წელს პანდემიის გამო ეკონომიკური ვარდნის შემდეგ.

- უმუშევრობა: ყველაზე მაღალი საბერძნეთი დროს 12.7% და ყველაზე დაბალი ნიდერლანდები დროს 3.8%.

- ვალის დონეები: საბერძნეთი აქვს ყველაზე მაღალი სამთავრობო ვალის მშპ-სთან თანაფარდობა (206.7%), ხოლო ნიდერლანდები ყველაზე დაბალი აქვს (58.1%).

ინფორმაციის გამოყენება:

ეს მონაცემები მომხმარებლებს ეხმარება შეაფასონ მაკროეკონომიკური ჯანმრთელობა ევროზონის ქვეყნების, რაც ხელს უწყობს ტენდენციების იდენტიფიცირებას ინფლაცია, ეკონომიკური ზრდადა ვალის მართვა. ინვესტორებს შეუძლიათ გამოიყენონ ეს ინფორმაცია კონკრეტული ქვეყნების ეკონომიკური მდგომარეობის გასაგებად, პოტენციური შესაძლებლობების შესაფასებლად. რისკები და შესაძლებლობები, და მიიღოთ ინფორმირებული გადაწყვეტილებები, ინვესტიციები ან პოლიტიკის ანალიზი ევროზონაში.

4.4 მაკროეკონომიკური ტერმინები და მათი გავლენა სექტორებსა და ინდუსტრიებზე

- გერმანიაგერმანიის სამრეწველო სექტორი, განსაკუთრებით საავტომობილო წარმოება, ძალიან მგრძნობიარეა ცვლილებების მიმართ. საპროცენტო განაკვეთები და გაცვლითი კურსები. დაბალი საპროცენტო განაკვეთები წარმოებაში ინვესტიციებს უწყობს ხელს, ხოლო ძლიერი ევრო ექსპორტის გაძვირებას იწვევს.

- საფრანგეთისაფრანგეთის სოფლის მეურნეობის სექტორი მნიშვნელოვნად არის დამოკიდებული სამთავრობო სუბსიდიები და სავაჭრო ბალანსი ევროკავშირის ფარგლებში. ფისკალური პოლიტიკის ან ევროკავშირის სავაჭრო შეთანხმებების ცვლილებებმა შეიძლება მნიშვნელოვნად იმოქმედოს სოფლის მეურნეობის პროდუქციასა და ფასებზე.

- იტალიატურიზმზე, რომელიც იტალიის ერთ-ერთი მთავარი ინდუსტრიაა, გავლენას ახდენს... მომხმარებლის ნდობა და ინფლაცია. მაღალმა ინფლაციამ შეიძლება შეამციროს განკარგვადი შემოსავალი, რაც ტურიზმიდან შემოსავლების შემცირებას გამოიწვევს.

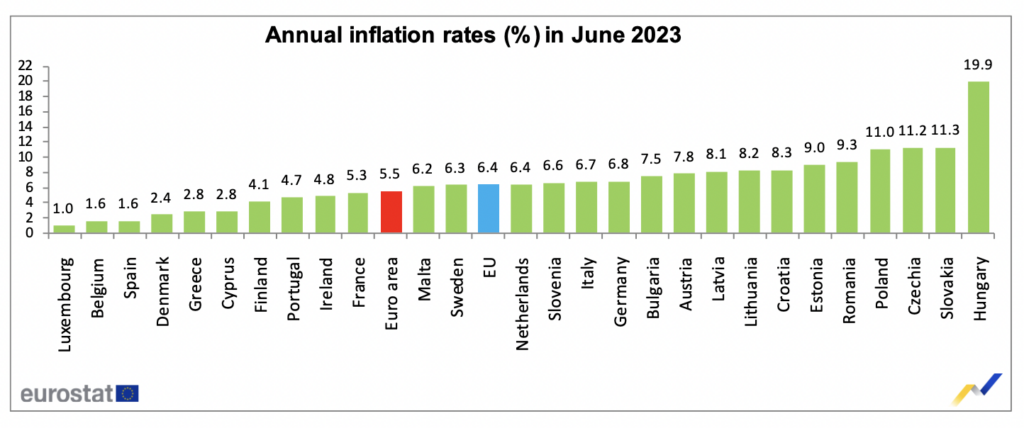

ფიგურა: წლიური ინფლაციის მაჩვენებლები (%) 2023 წლის ივნისში

აღწერა:

სვეტოვანი დიაგრამა ასახავს წლიური ინფლაციის მაჩვენებლები ევროკავშირის სხვადასხვა ქვეყანაში 2023 წლის ივნისისთვის. ეს აჩვენებს, თუ როგორ ინფლაცია მნიშვნელოვნად განსხვავდება ამ ქვეყნებში, უნგრეთი ყველაზე მაღალი მაჩვენებელი აქვს 19.9%, ხოლო ლუქსემბურგი ყველაზე დაბალი აქვს 1.0%. ის ევროზონა ინფლაციის მაჩვენებელი შეადგენს 5.5%, ევროკავშირის საშუალო მაჩვენებელზე ოდნავ დაბალი 6.4%.

ძირითადი დასკვნები:

- უნგრეთი ევროკავშირში ინფლაციის ყველაზე მაღალი მაჩვენებლით ლიდერობს 19.9%.

- ლუქსემბურგი ინფლაციის ყველაზე დაბალ მაჩვენებელს აფიქსირებს 1.0%.

- ის ევროზონა და ევროკავშირის საშუალო ინფლაციის მაჩვენებლებია 5.5% და 6.4%, შესაბამისად.

- ევროკავშირში ინფლაციის მაჩვენებლებს შორის აშკარა დისპროპორციაა, რაც სხვადასხვა ეკონომიკურ ზეწოლაზე მიუთითებს.

ინფორმაციის გამოყენება:

ეს მონაცემები მომხმარებლებს ეხმარება იმის გაგებაში, თუ მიმდინარე ინფლაციის ტენდენციები ევროპაში, ხაზს უსვამს უფრო მნიშვნელოვანი ქვეყნების ფასების ზეწოლა. ინვესტორებს შეუძლიათ გამოიყენონ ეს ინფორმაცია შესაფასებლად ეკონომიკური სტაბილურობა, საინვესტიციო რისკები, და პოტენციური ბაზრის შესაძლებლობები ამ ქვეყნების ფარგლებში.

4.5 ტოპ 10 ეკონომიკური მაჩვენებელი

- ევროზონის მშპზომავს ევროზონის ქვეყნების მთლიან ეკონომიკურ გამოშვებას.

- სამომხმარებლო ფასების ჰარმონიზებული ინდექსი (HICP)ინფლაციის ძირითადი საზომი, რომელსაც ევროპის ცენტრალური ბანკი იყენებს.

- ევროზონის უმუშევრობის დონეშრომის ბაზრის ჯანმრთელობის ძირითადი მაჩვენებელი.

- ევროპის ცენტრალური ბანკის საპროცენტო განაკვეთებიასახეთ ევროზონის მასშტაბით სესხის აღების ღირებულება.

- ევროს გაცვლითი კურსიგავლენას ახდენს სავაჭრო კონკურენტუნარიანობაზე.

- შესყიდვების მენეჯერების ინდექსი (PMI): აფასებს წარმოების სექტორის მდგომარეობას.

- ევროკავშირის საცალო გაყიდვები: მომხმარებლის ხარჯვის ნიმუშების ინდიკატორი.

- მთავრობის ვალის მშპ-სთან თანაფარდობაზომავს ფისკალური პოლიტიკის მდგრადობას.

- მომხმარებელთა ნდობის ინდექსიაჩვენებს, თუ რამდენად ოპტიმისტურად არიან განწყობილნი მომხმარებლები ეკონომიკის მიმართ.

- სავაჭრო ბალანსიასახავს ევროზონის ფარგლებში ექსპორტსა და იმპორტს შორის სხვაობას.

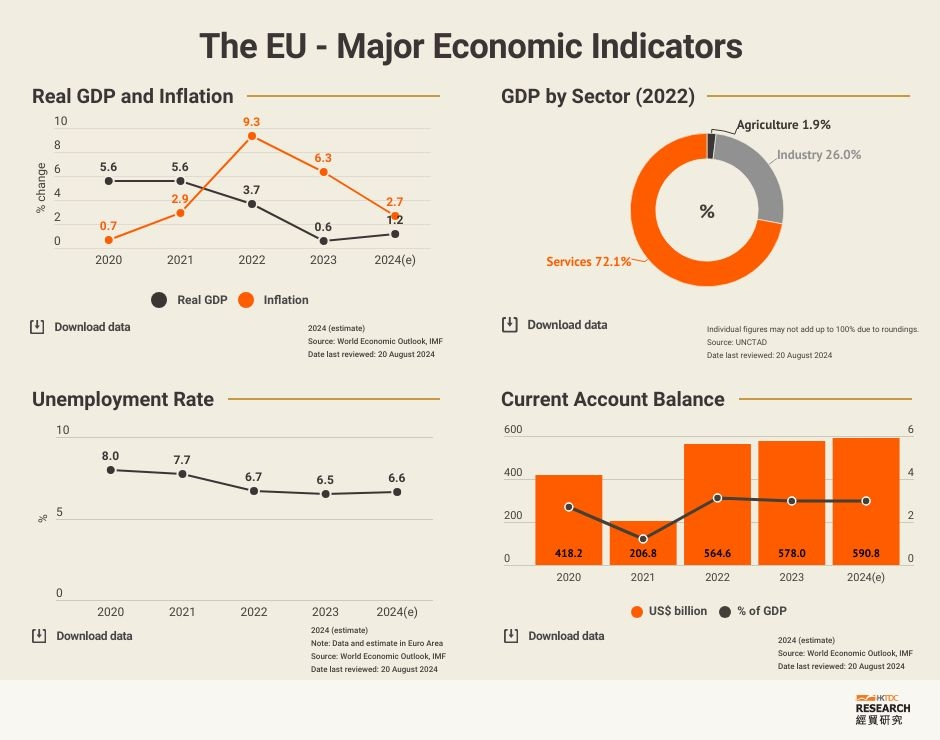

ფიგურა: ევროკავშირი - ძირითადი ეკონომიკური მაჩვენებლები

აღწერა:

ეს სურათი წარმოადგენს ევროკავშირის ძირითად ეკონომიკურ მაჩვენებლებს 2020 წლიდან 2024 წლამდე. ის მოიცავს რეალური მშპ და ინფლაციის მაჩვენებლები, მშპ-ს განაწილება სექტორების მიხედვით, უმუშევრობის დონედა მიმდინარე ანგარიშის ბალანსი. ის მშპ-ს განაწილება 2022 წლის მონაცემები აჩვენებს, რომ მომსახურება წარმოადგენენ 72.1%, ხოლო ინდუსტრია და სოფლის მეურნეობა მაკიაჟი 26.0% და 1.9%, შესაბამისად. უმუშევრობის დონე ტენდენციები დაღმავალია 8.0% 2020 წელს, სავარაუდოდ, 6.6% 2024 წელს, მაშინ როცა მიმდინარე ანგარიშის ბალანსი მერყეობს, პიკს აღწევს 590.8 მილიარდი აშშ დოლარი 2024 წელს.

ძირითადი დასკვნები:

- რეალური მშპ-ს ზრდა პიკს მიაღწია 5.6% 2021 წელს, მაგრამ, სავარაუდოდ, შენელდება 1.2% 2024 წლისთვის.

- ინფლაცია მიაღწია უმაღლეს დონეს 9.3% 2022 წელს, პროგნოზით, შემცირდება 2.7% 2024 წელს.

- მომსახურების სექტორი მშპ-ში ყველაზე დიდი წვლილი შეაქვს 72.1%.

- უმუშევრობის დონე თანდათანობით მცირდება, რაც შრომის ბაზრის აღდგენის ნიშნებს აჩვენებს.

- მიმდინარე ანგარიშის ბალანსი დადებით ტენდენციას აჩვენებს, რაც ასახავს სტაბილური ჭარბი წლების განმავლობაში.

ინფორმაციის გამოყენება:

ამ ინდიკატორების გააზრება მომხმარებლებს ეხმარება გააანალიზონ ევროკავშირის ეკონომიკური ჯანმრთელობა, დააკვირდით ტენდენციებს ინფლაცია, დასაქმებადა სექტორული შენატანები მშპ-სთან მიმართებაში. ასეთი შეხედულებები გადამწყვეტია ინფორმირებული გადაწყვეტილებების მისაღებად. ინვესტირება, პოლიტიკის შემუშავება, ან იმის შეფასება, ეკონომიკური სტაბილურობა რეგიონის.

4.6 მონეტარული და ფისკალური პოლიტიკა

მონეტარული პოლიტიკაევროპაში მონეტარულ პოლიტიკას აკონტროლებს ევროპის ცენტრალური ბანკი, რომელიც ადგენს საპროცენტო განაკვეთებს ევროზონის ყველა ქვეყნისთვის. ევროპის ცენტრალური ბანკი ასევე იყენებს ისეთ ინსტრუმენტებს, როგორიცაა რაოდენობრივი შემსუბუქება ინფლაციის კონტროლისა და ეკონომიკის სტაბილიზაციისთვის.

ფისკალური პოლიტიკაევროპის მთავრობები მისდევენ სტაბილურობისა და ზრდის პაქტი, რაც ზღუდავს დეფიციტსა და სახელმწიფო ვალის დონეს. ისეთი ქვეყნები, როგორიცაა გერმანია ხშირად უფრო კონსერვატიულ ფისკალურ პოლიტიკას ახორციელებენ, ზოგი კი, მაგალითად იტალია, უფრო მეტი მოქნილობისკენ ისწრაფვიან.

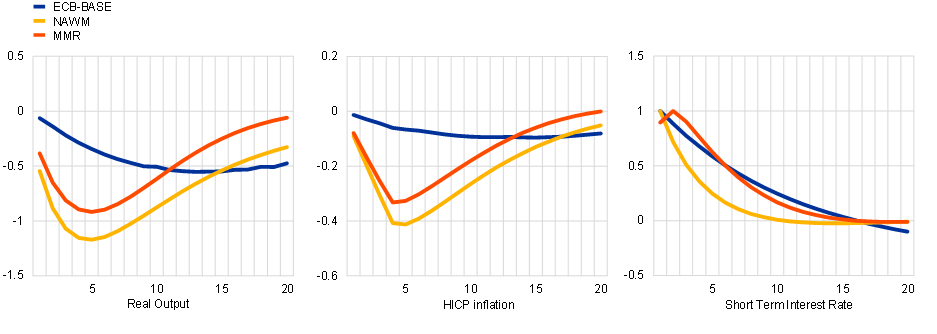

ფიგურა: ევროზონის მაკროეკონომიკური მიმოხილვა

აღწერა:

ეს სურათი დეტალურად ასახავს ევროზონის სხვადასხვა მაკროეკონომიკურ ინდიკატორს დროთა განმავლობაში, მათ შორის წვლილს... მშპ-ს ზრდა, ფასის ცვლილებები, და სხვა ეკონომიკური კომპონენტები. ზედა გრაფიკი ასახავს მშპ-ს კომპონენტების დროის სერიას, როგორიცაა კერძო მოხმარება, ინვესტიცია, წმინდა ექსპორტიდა მთავრობის ხარჯები. ქვედა მარცხენა გრაფიკი ვიზუალურად ასახავს ცვლილებებს მშპ და ფასების დონეები კონკრეტული პერიოდებისთვის, ხოლო ქვედა მარჯვენა გრაფიკი ადარებს პროგნოზებს ფაქტობრივ მაჩვენებლებთან. მონაცემები ხაზს უსვამს რყევებს, განსაკუთრებით მნიშვნელოვანი ეკონომიკური მოვლენების დროს.

ძირითადი დასკვნები:

- კერძო მოხმარება და მთავრობის ხარჯები მნიშვნელოვან როლს თამაშობენ მშპ-ს ცვლილებებში.

- წმინდა ექსპორტი მნიშვნელოვნად მერყეობს, რაც გლობალური მოთხოვნის მიმართ მგრძნობელობაზე მიუთითებს.

- ის ქვედა დიაგრამები პროგნოზირებულ და ფაქტობრივ შედეგებს შორის შეუსაბამობის ჩვენება, არასტაბილურობის ხაზგასმით.

- ეკონომიკური ვარდნები, ისევე როგორც 2020 წლის დასაწყისის მაჩვენებლები, თვალსაჩინო გავლენას ახდენს ყველა კომპონენტზე.

ინფორმაციის გამოყენება:

ეს მონაცემები სასარგებლოა გაგებისთვის ეკონომიკური ჯანმრთელობა და სხვადასხვა კომპონენტის გავლენის ანალიზი საერთო ზრდაზე. ინვესტორებს შეუძლიათ გამოიყენონ ის შესაფასებლად მდგრადობა ეკონომიკების, გააკეთეთ ინფორმირებული გადაწყვეტილებები სექტორების შესახებ და პოტენციალის პროგნოზირება ბაზრის რეაქციები მაკროეკონომიკურ მოვლენებამდე.

4.7 ბიზნეს ციკლის ფაზები და მაკროეკონომიკური ინდიკატორები

ის ევროპული ბიზნეს ციკლი, გლობალური ციკლის მსგავსად, ის გადის სტანდარტულ ფაზებს. გაფართოება, პიკი, შეკუმშვადა ღარი. თუმცა, ევროპული კონტექსტისთვის დამახასიათებელი სპეციფიკური მაკროეკონომიკური ფაქტორები, განსაკუთრებით კი ქვეყნის პოლიტიკა ევროპის ცენტრალური ბანკი (ECB) და ევროზონის ეკონომიკების ურთიერთდაკავშირებული ბუნება იწვევს იმას, რომ ეს ფაზები ევროკავშირის ქვეყნებში განსხვავებულად ვლინდება.

- გაფართოების ფაზაგაფართოების ფაზის განმავლობაში, ევროპის ეკონომიკა განიცდის ზრდას, რომელიც ხასიათდება აღმავალი მშპ, გაზრდილი დასაქმება და სამომხმარებლო ხარჯები. ევროპის ცენტრალური ბანკის საპროცენტო განაკვეთები როგორც წესი, ამ ფაზაში დაბალი რჩება სესხის აღებისა და ინვესტიციების წასახალისებლად. მაგალითად, 2008 წლის ფინანსური კრიზისის შემდეგ, ევროპის ცენტრალურმა ბანკმა დაბალი საპროცენტო განაკვეთების ხანგრძლივი პერიოდი დანერგა და რაოდენობრივი შემსუბუქება ეკონომიკური აქტივობის სტიმულირებისთვის, რამაც ევროპის დიდ ნაწილში სტაბილური აღდგენა და გაფართოება გამოიწვია.

თუმცა, ევროკავშირის ყველა ქვეყანა ერთნაირი ტემპით არ განიცდის ზრდას. მაგალითად, გერმანია, თავისი ძლიერი წარმოების სექტორითა და ექსპორტზე ორიენტირებული ეკონომიკით, ხშირად ლიდერობს გაფართოებაში, ხოლო სუსტი ეკონომიკის მქონე ქვეყნებში, როგორიცაა საბერძნეთი ან ესპანეთი, შესაძლოა ზრდა შენელდეს ან შეფერხდეს. განსხვავებები სახელმწიფო ვალის დონეები და ქვეყნებს შორის ფისკალური პოლიტიკა ასევე თამაშობს როლს აღდგენის ტემპში. - პიკური ფაზაპიკის ფაზაში ეკონომიკური ზრდა უმაღლეს წერტილს აღწევს. ინფლაციის მაჩვენებლები ხშირად იწყებენ ზრდას, რადგან მოთხოვნა მიწოდებას აჭარბებს და ევროპის ცენტრალურმა ბანკმა შესაძლოა დაიწყოს საპროცენტო განაკვეთების გაზრდა, რათა თავიდან აიცილოს ეკონომიკის გადახურება. ევროზონაში, სამომხმარებლო ფასების ჰარმონიზებული ინდექსი (HICP), ინფლაციის მონიტორინგისთვის გამოყენებული საზომი, როგორც წესი, გავლენას ახდენს ევროპის ცენტრალური ბანკის მიერ საპროცენტო განაკვეთების კორექტირების გადაწყვეტილებებზე. მაგალითად, 2017–2018 წლების პერიოდში, ევროპის ცენტრალურმა ბანკმა საპროცენტო განაკვეთების ზრდის განხილვა დაიწყო, როდესაც ინფლაცია მიუახლოვდა მის სამიზნე მაჩვენებელს - 2%-ს.

ისეთ ქვეყნებში, როგორიცაა საფრანგეთი და იტალია, ინფლაცია შესაძლოა უფრო ნელა გაიზარდოს გერმანიასთან შედარებით, მომხმარებელთა მოთხოვნისა და ხელფასების ზრდის განსხვავებული მაჩვენებლების გამო. ინფლაციის რეგიონულმა დისბალანსმა შეიძლება გავლენა მოახდინოს იმაზე, თუ როგორ განიცდიან სხვადასხვა ეკონომიკა ბიზნეს ციკლის პიკს. - შეკუმშვის ფაზაროდესაც ეკონომიკა შეკუმშვის ფაზაში შედის, ზრდა შენელდება და მშპ შემცირებას იწყებს. უმუშევრობის მაჩვენებლები როგორც წესი, ისინი ზრდას იწყებენ და ევროპის ცენტრალურმა ბანკმა შესაძლოა საპროცენტო განაკვეთების კვლავ შემცირებით უპასუხოს ზრდის სტიმულირების მიზნით. შეკუმშვის ფაზა ხშირად უფრო გამოხატულია სახელმწიფო ვალის ან ფისკალური არასტაბილურობის მაღალი დონის მქონე ქვეყნებში, როგორიცაა იტალია ან ესპანეთი, რადგან მათ ნაკლები ადგილი აქვთ გაფართოებული ფისკალური ზომებისთვის ისეთ ქვეყნებთან შედარებით, როგორიცაა გერმანია ან ნიდერლანდები, რომლებსაც, როგორც წესი, უფრო კონსერვატიული ფისკალური პოლიტიკა აქვთ.

შეკუმშვის ფაზა ასევე განსხვავებულად მოქმედებს ქვეყნებზე, მათი სამრეწველო ბაზის მიხედვით. მაგალითად, ექსპორტით მძიმე ეკონომიკებმა, როგორიცაა გერმანია, შეიძლება განიცადონ უფრო სწრაფი შენელება, თუ გლობალური მოთხოვნა შესუსტდება, ხოლო დივერსიფიცირებული ეკონომიკის მქონე ქვეყნებმა, როგორიცაა საფრანგეთი, შეიძლება შემცირებულ ეკონომიკას ნაკლები ცვალებადობით გაუძლონ. - მინუს ფაზამინიმალურ წერტილში ეკონომიკა ციკლის ყველაზე დაბალ წერტილს აღწევს. დეფლაციური ზეწოლა შესაძლოა, შეშფოთების საგანი გახდეს, თუ ინფლაცია ძალიან დაბლა დაეცემა, რამაც შეიძლება ეკონომიკური აღდგენა შეანელოს. ამ ფაზაში, ევროპის ცენტრალურმა ბანკმა შესაძლოა აგრესიული მონეტარული პოლიტიკა განახორციელოს, როგორიცაა რაოდენობრივი შემსუბუქება ან საპროცენტო განაკვეთების ღრმა შემცირება, ეკონომიკის სტაგნაციიდან გამოსაყვანად. 2020 წლის COVID-19 პანდემიის დროს, ევროპის ცენტრალურმა ბანკმა ევროზონაში ეკონომიკური ზიანის შესამსუბუქებლად მნიშვნელოვანი სტიმულირების ზომები განახორციელა, მათ შორის ობლიგაციების მასიური შესყიდვის პროგრამები და ისტორიულად დაბალი საპროცენტო განაკვეთები.

კრიზისიდან აღდგენა შესაძლოა არათანაბარი იყოს მთელ ევროპაში, მდიდარი ქვეყნები კი უფრო სწრაფად აღდგებიან უფრო ძლიერი ფისკალური პოზიციებისა და უფრო მდგრადი შრომის ბაზრების გამო. ამასობაში, მაღალი სახელმწიფო ვალის ან სუსტი ფინანსური სექტორების მქონე ქვეყნებს, როგორიცაა საბერძნეთი ან პორტუგალია, შესაძლოა აღდგენის დაწყებამდე ხანგრძლივი სტაგნაციის პერიოდები შეექმნათ.

ფიგურა: FTSE 100 vs ევროპული ინდექსები

აღწერა:

ეს დიაგრამა ადარებს მუშაობის ეფექტურობას FTSE 100 მაიორთან ერთად ევროპული ინდექსები 2020 წლის აგვისტოდან 2021 წლის ივლისამდე. ის ასახავს დროთა განმავლობაში პროცენტულ ზრდას, ხაზს უსვამს შემოსავლიანობის ვარიაციას ინდექსებს შორის, როგორიცაა CAC40, FTSEMIB, DAX, IBEX35, SSMIდა UKX (FTSE 100). გრაფიკი აჩვენებს, რომ CAC40 და FTSEMIB ყველაზე მაღალი ზრდის ტემპი ჰქონდა, მაშინ როცა FTSE 100 ამ პერიოდში სხვა ინდექსებს ჩამორჩებოდა.

ძირითადი დასკვნები:

- CAC40 და FTSEMIB ინდექსები, რომლებიც ზრდის ტემპს ატარებდნენ 29.18% და 27.04%, შესაბამისად.

- ის FTSE 100 ყველაზე დაბალი ზრდის ტემპი დაფიქსირდა 14.37% ჩამოთვლილ ინდექსებს შორის.

- ის DAX და IBEX35 ინდექსებმა აჩვენა ზომიერი ზრდის ტემპი დაახლოებით 19%.

- ჩარტის მნიშვნელოვანი მომენტები აღდგენის ნიმუშების განსხვავება ევროპის საფონდო ბირჟებს შორის 2020 წლის კრიზისის შემდეგ.

ინფორმაციის გამოყენება:

ეს დიაგრამა ინვესტორებს ეხმარება გაიგონ, შედარებითი შესრულება ევროპული საფონდო ინდექსების, რომლებსაც შეუძლიათ გადაწყვეტილებების მიღებაში დახმარება დივერსიფიცირებული საინვესტიციო სტრატეგიები. ეს ხაზს უსვამს შედარების მნიშვნელობას რეგიონული ინდექსები პოტენციური ზრდის შესაძლებლობების აღსაქმელად და შესაფასებლად ბაზრის მდგრადობა. ინვესტორებს შეუძლიათ გამოიყენონ ეს ინფორმაცია თავიანთი პორტფოლიოები ბაზრის ტენდენციებსა და რისკისადმი მიდრეკილებაზე დაყრდნობით.

გაკვეთილის ძირითადი ინფორმაცია:

- ის გლობალური საფონდო ბირჟა მოქმედებს ორი ძირითადი გზით: რეგულირებადი საფონდო ბირჟები და ნაკლებად რეგულირებული OTC ბაზრები. თითოეულ მათგანს აქვს თავისი უპირატესობები და რისკები, რაც გავლენას ახდენს ინვესტიციების გამჭვირვალობაზე, ლიკვიდურობასა და უსაფრთხოებაზე.

- წარმოებულები ფინანსურ ბაზრებზე კრიტიკულ როლს ასრულებენ, რადგან ინვესტორებს რისკების ჰეჯირების ან სპეკულაციის საშუალებას აძლევს. დერივატივების ტიპებისა და მათით ვაჭრობის ბაზრების გაგებას შეუძლია გააუმჯობესოს სტრატეგიული საინვესტიციო გადაწყვეტილებების მიღება.

- ფრაქციული საკუთრება აქციების მეშვეობით ინვესტირება ხელმისაწვდომს ხდის და პორტფელის დივერსიფიკაციას იძლევა, რაც ამცირებს რისკს და ამავდროულად ზრდის შესაძლებლობებს ქმნის სხვადასხვა სექტორსა და კომპანიაში ინვესტირების გზით.

- ის მიწოდება და მოთხოვნა აქციების ღირებულებაზე გავლენას ახდენს მრავალი ფაქტორი, მათ შორის კორპორატიული შემოსავლები, ინვესტორების განწყობა და მაკროეკონომიკური ინდიკატორები. ამ ფაქტორების გაცნობიერება ინვესტორებს დაეხმარება უფრო პროგნოზირებადი და სტრატეგიული საინვესტიციო არჩევანის გაკეთებაში.

დასკვნითი განცხადება

საფონდო ბირჟების ფუნქციონირების, დერივატივების როლის, წილადი საკუთრების სარგებლისა და მიწოდებისა და მოთხოვნის დინამიკის შესახებ ამ ფუნდამენტური კონცეფციების დაუფლებით, თქვენ კარგად მოემზადებით ინვესტირების სირთულეების ნავიგაციისთვის და გლობალურ ფინანსურ ბაზრებზე არსებული შესაძლებლობების გამოყენებისთვის. ეს ცოდნა წარმატებული საინვესტიციო სტრატეგიებისა და გრძელვადიანი ფინანსური დაგეგმვის საფუძველს წარმოადგენს.