Lokalt: Forstå investeringskonsepter og risikostyring

Læringsmål for leksjonen:

Introduksjon:

Denne delen fokuserer på å bygge en forståelse av grunnleggende investeringskonsepter og viktigheten av risikostyring. Ved å utforske ulike typer investeringer, likviditet og virkningen av eksterne faktorer, vil studentene være bedre rustet til å ta informerte økonomiske beslutninger og oppnå langsiktige mål.

- Forstå forskjellen mellom sparing og investering: Lær hvordan sparing bevarer kapital for kortsiktige behov, mens investering har som mål å øke formuen over tid gjennom ulike aktivaklasser, som aksjer og obligasjoner. Denne kunnskapen hjelper deg med å bestemme når du skal spare og når du skal investere basert på dine økonomiske mål.

- Skill mellom gjelds- og aksjeinvesteringer: Få innsikt i hvordan gjeldsinvesteringer (f.eks. obligasjoner) innebærer å låne ut penger for å få renter, mens aksjeinvesteringer (f.eks. aksjer) representerer eierskap med potensial for høyere avkastning, men mer risiko. Dette skillet veileder deg i bedre investeringsvalg i henhold til din risikotoleranse og forventede avkastning.

- Lær virkningen av likviditet og svingninger i investeringsverdi: Oppdag hvordan likviditet påvirker hvor enkelt det er å konvertere investeringer til kontanter uten å miste verdi, og hvordan markedsendringer kan føre til urealiserte eller realiserte gevinster og tap. Dette hjelper deg med å evaluere investeringer basert på tilgjengelighet og stabilitet.

- Utforsk rollen til gebyrer og eksterne faktorer i investeringsavkastning: Forstå hvordan gebyrer, inflasjon, renter og valutakurser påvirker avkastning. Denne kunnskapen hjelper deg med å håndtere kostnader og tilpasse strategier i henhold til økonomiske forhold.

- Innse viktigheten av diversifisering og bærekraftig investering: Forstå hvordan spredning av investeringer på tvers av ulike aktivaklasser reduserer risiko, mens bærekraftig investering samkjører økonomiske valg med etiske verdier. Dette fremmer både økonomisk vekst og ansvarlig investering.

Introduksjon

Investering er en viktig del av langsiktig økonomisk planlegging, og gir muligheter til å øke formuen og oppnå økonomiske mål. Investering medfører imidlertid risikoer som må forstås og håndteres nøye. Dette kapittelet introduserer grunnleggende investeringskonsepter, som forskjellen mellom sparing og investering, risiko og avkastning ved ulike investeringstyper, og viktigheten av diversifisering. Det dekker også viktige hensyn som likviditet, gebyrer og eksterne faktorer som påvirker investeringer. Ved å forstå prinsippene for risikotoleranse, investeringshorisonter og bærekraftig investering, kan enkeltpersoner ta informerte beslutninger som samsvarer med deres økonomiske mål og risikoappetitt.

Forskjellen mellom sparing og investering, og gjeld vs. egenkapital

Det er viktig å skille mellom sparing og investere. Sparing innebærer vanligvis å plassere penger på en lavrisikokonto, for eksempel en sparekonto, med mål om å bevare kapital samtidig som man tjener moderat rente. Investering, derimot, innebærer kjøp av eiendeler (som aksjer eller obligasjoner) med potensial for høyere avkastning, men med større risiko.

Å forstå forskjellen mellom gjeld og egenkapital er også avgjørende. Gjeld Investeringer, som obligasjoner, innebærer å låne ut penger til en enhet som lover å betale tilbake med renter. Egenkapital Investeringer, som aksjer, representerer eierskap i et selskap og tilbyr potensiell avkastning gjennom utbytte og kapitalvekst. Aksjeinvesteringer har en tendens til å medføre mer risiko, men kan også gi høyere avkastning enn gjeldsinvesteringer.

:max_bytes(150000):strip_icc():format(webp)/TheDifferencesBetweenSavingandInvesting-bc50bd28537e4fb7b2d696047bee33eb.jpg)

Figur: Forskjellene mellom sparing og investering

Beskrivelse:

Figuren skisserer viktige forskjeller mellom sparing og investering. Sparing innebærer å sette av penger på trygge og likvide kontoer, som sjekkkontoer, sparekontoer, amerikanske statsobligasjoner og pengemarkedskontoer. Investering handler derimot om å allokere kapital til eiendeler som aksjer, obligasjoner og eiendom med mål om å oppnå avkastning. Mens sparing sikrer at midler er lett tilgjengelige, tar investering sikte på å øke kapitalen over tid.

Viktige takeaways:

- Sparing handler om å oppbevare penger på trygge, likvide kontoer for å sikre at de er lett tilgjengelige.

- Investering innebærer kjøp av eiendeler med vekstpotensial, som aksjer, obligasjoner eller eiendom.

- Sparekontoer brukes vanligvis til kortsiktige behov, mens investeringer fokus på langsiktige gevinster.

- Risikonivåer varierer, der sparing er lavrisiko og investering har høyere risiko, men gir høyere potensiell avkastning.

Anvendelse av informasjon:

Å forstå forskjellene mellom sparing og investering er avgjørende for personlig økonomisk planlegging. Sparing er ideelt for nødfond eller kortsiktige mål, mens investering kan bidra til å øke formuen over tid for langsiktige mål som pensjonisttilværelsen. Å vite når man skal spare og når man skal investere lar enkeltpersoner balansere risiko og avkastning effektivt.

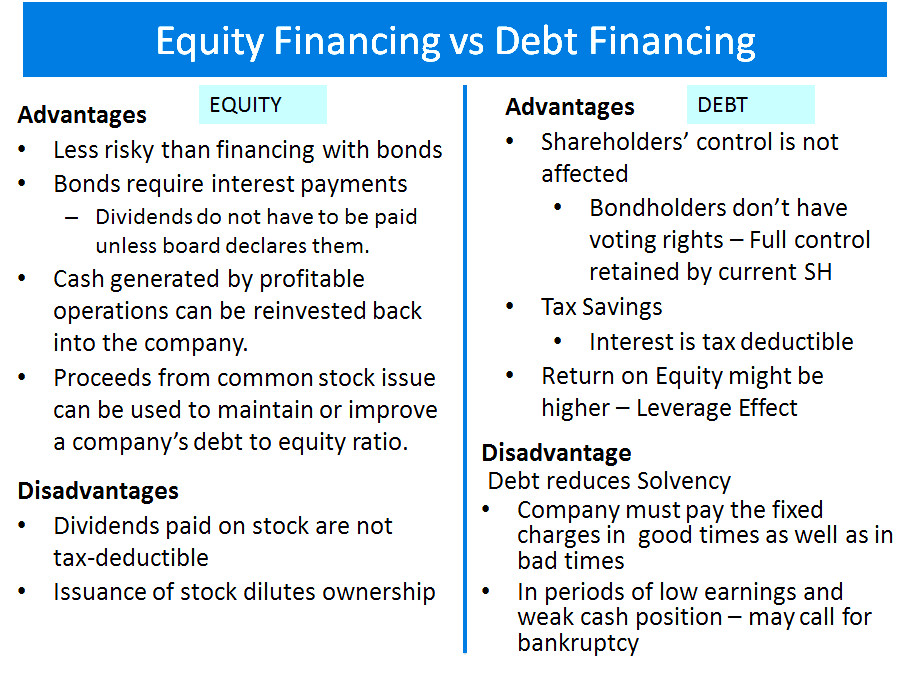

Figur: Egenkapitalfinansiering vs. gjeldsfinansiering

Beskrivelse:

Figuren sammenligner fordeler og ulemper med egenkapitalfinansiering og gjeldsfinansiering. Aksjefinansiering innebærer utstedelse av aksjer, som ikke krever regelmessige betalinger, men kan utvanne eierskapet. Gjeldsfinansiering, derimot, lar selskaper beholde full kontroll, ettersom kreditorer ikke får stemmerett. Det krever imidlertid regelmessige rentebetalinger, som er fradragsberettigede, noe som gjør det gunstig for å redusere skattepliktig inntekt.

Viktige takeaways:

- Egenkapitalfinansiering unngår regelmessige betalingsforpliktelser, men kan utvanne eierskapet.

- Gjeldsfinansiering tillater bevaring av kontroll, men krever regelmessige rentebetalinger.

- Skattefordeler fra gjeldsrenter kan gjøre gjeldsfinansiering attraktiv til tross for tilbakebetalingsrisiko.

- Egenkapital er mindre risikabelt for selskapets kontantstrøm ettersom det ikke innebærer faste nedbetalingsplaner.

Anvendelse av informasjon:

Forstå forskjellene mellom egenkapital- og gjeldsfinansiering hjelper bedrifter med å bestemme hvordan de skal skaffe penger. Egenkapital kan være bedre for selskaper som ønsker å unngå faste betalinger, mens gjeld kan være passende for de som trenger å bevare eierskapet og utnytte skattefordeler. Investorer kan også bruke denne kunnskapen til å forstå et selskaps økonomiske strategi og stabilitet.

Likviditet og fluktuasjoner i investeringsverdi

Ikke alle investeringer er like flytende, som betyr at de ikke alle kan konverteres til kontanter raskt uten å miste verdi. For eksempel, aksjer er generelt mer likvide enn eiendom, ettersom de kan selges raskt på aksjemarkedet, mens det kan ta uker eller måneder å selge en eiendom.

De verdien av en investering kan svinge på grunn av markedsforhold, økonomiske endringer eller selskapets ytelse. Aksjer, kan for eksempel stige eller falle basert på markedstrender, mens obligasjoner er påvirket av renteendringer. Investorer bør være forberedt på begge deler urealiserte gevinster og tap– som er papirgevinster eller -tap før salg – og realiserte gevinster og tap som oppstår når en investering selges.

Eksempel: En person som kjøper aksjer i et selskap til €50 per aksje kan oppleve en urealisert gevinst hvis aksjekursen stiger til €60, men realiserer denne gevinsten først ved salg av aksjene.

Virkningen av gebyrer, avgifter og eksterne faktorer på investeringer

Investeringer kommer ofte med gebyrer og avgifter som kan påvirke avkastningen betydelig. Disse inkluderer engangsavgifter som handelsprovisjoner og løpende avgifter som forvaltningsgebyrer for verdipapirfond eller ETF-er. Disse gebyrene reduserer den totale avkastningen til en investering og må vurderes nøye før man tar beslutninger.

Eksterne faktorer som inflasjon, renter, og valutakurser kan også påvirke investeringenes langsiktige avkastning. For eksempel kan stigende inflasjon svekke den reelle verdien av avkastningen, mens endringer i valutakurser kan påvirke investeringer i utenlandske aktiva. Å forstå disse påvirkningene er nøkkelen til å ta informerte investeringsbeslutninger.

Risikotoleranse, investeringshorisont og diversifisering

Et av de mest grunnleggende konseptene innen investering er risikotoleranse– mengden risiko en investor er villig til å ta i bytte mot potensiell gevinst. Investeringshorisont refererer til hvor lenge en investor forventer å holde en investering før vedkommende trenger midlene, der lengre horisonter tillater mer risiko.

Investorer bør også være klar over viktigheten av diversifisering— spre investeringer på tvers av ulike aktivaklasser (som aksjer, obligasjoner og eiendom) for å redusere risiko. diversifisert portefølje er mindre sannsynlig å lide betydelige tap fordi ulike aktivaklasser kan prestere ulikt under ulike markedsforhold.

Eksempel: En investor i Frankrike kan opprette en diversifisert portefølje som inkluderer franske statsobligasjoner, europeiske aksjer og eiendom. Ved å gjøre dette reduserer de risikoen forbundet med å plassere alle pengene sine i én aktivaklasse.

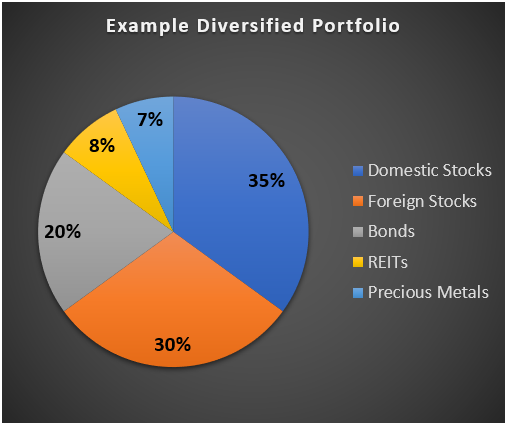

Figur: Eksempel på diversifisert portefølje

Beskrivelse:

Figuren illustrerer en diversifisert investeringsportefølje, som deler inn eiendeler i fem kategorier: Innenlandske aksjer (35%), Utenlandske aksjer (30%), Obligasjoner (20%), REIT-er (8%), og Edelmetaller (7%). Hvert segment av sektordiagrammet representerer prosentandelen av porteføljen som er allokert til hver aktivaklasse, og viser hvordan diversifisering kan spre investeringsrisiko på tvers av ulike sektorer.

Viktige takeaways:

- Diversifisering innebærer å spre investeringene på tvers av ulike aktivaklasser.

- Innenlandske og utenlandske aksjer utgjør de største delene, og viser et fokus på aksjer.

- Obligasjoner gi stabilitet, med hensyn til 20% av porteføljen.

- REIT-er og edle metaller legge til ytterligere diversifisering, noe som reduserer den totale risikoen.

- En veldiversifisert portefølje kan redusere risikoer forbundet med markedsvolatilitet.

Anvendelse av informasjon:

Investorer kan bruke disse dataene til å forstå hvordan de kan balanserisiko ved å fordele midler på tvers av ulike typer eiendeler. Denne tilnærmingen bidrar til å redusere virkningen av en enkelt investerings dårlige resultater, og dermed bevare den samlede porteføljeverdien. Diversifisering er avgjørende for langsiktig stabilitet i en investeringsstrategi.

Bærekraftig investering og ESG-faktorer

De siste årene har det vært en økende interesse for bærekraftig investering, hvor investorer vurderer Miljømessig, sosialt og styringsmessig (ESG) faktorer når man velger investeringsprodukter. ESG-investering innebærer å velge selskaper som oppfyller visse kriterier for miljømessig bærekraft, samfunnsansvar og selskapsstyring. Investorer kan også velge å avhende fra sektorer eller selskaper som ikke samsvarer med deres verdier, som for eksempel fossilt brensel eller tobakk, eller å samarbeide med selskaper for å oppmuntre til bedre praksis.

I eurosonen, mange bærekraftige investeringsprodukter er tilgjengelige, og disse produktene har ofte ESG-vurderinger eller etiketter som indikerer hvor godt de samsvarer med bærekraftsmål. For eksempel kan et verdipapirfond ha en ESG-vurdering basert på bærekraften til selskapene det investerer i.

Figur: VP Banks bærekraftstilnærming

Beskrivelse:

Figuren illustrerer VP Banks strategi for bærekraftsinvesteringer, og deler den inn i tre kategorier: VP Bank Standard, Bærekraftig pluss, og Filantropi. Den fremhever kriteriene som brukes for ESG-vurderinger (miljømessige, sosiale og selskapsstyring), vurderinger av forretningspraksis og samsvar med FNs mål. Kategorien Sustainable Plus inkluderer tematiske og effektorienterte investeringer, med fokus på å generere positive sosiale og miljømessige resultater. Filantropi legger vekt på å skape positive effekter uten å forvente økonomisk avkastning.

Viktige takeaways:

- ESG-vurderinger er avgjørende for å evaluere bærekraft, med standarder som sikrer minimal miljøpåvirkning.

- Vurdering av forretningspraksis sikrer at det ikke finnes uønskede aktiviteter og fremmer ansvarlig forretningsdrift.

- Bærekraftig pluss investeringer fokuserer på spesifikke temaer, som demografi og miljø, mens investeringer med effekt måle målbare positive resultater.

- Filantropi fokuserer på å skape samfunnsnyttige ting uten økonomisk gevinst.

- Tilpasning med FNs bærekraftsmål (SDG) er et sentralt aspekt ved tilnærmingen.

Anvendelse av informasjon:

Investorer kan bruke denne tilnærmingen til å forstå hvordan de skal tjene penger bærekraftige og ansvarlige investeringsbeslutninger. Ved å innlemme tematiske og effektinvesteringer, kan de tilpasse porteføljene sine med globale bærekraftsmål. Dette bidrar ikke bare til å oppnå avkastning, men også til positive miljømessige og sosiale påvirkninger.

Håndtering av emosjonelle og kognitive skjevheter i investering

Menneskelige følelser og kognitive skjevheter kan i stor grad påvirke investeringsbeslutninger. For eksempel, frykt for å gå glipp av noe (FOMO) kan føre til at investorer jager trender eller investerer i overvurderte eiendeler, mens tapsaversjon kan føre til at de selger investeringer for tidlig under markedsnedganger. Å være klar over disse skjevhetene er viktig for å opprettholde en rasjonell, langsiktig investeringsstrategi.

Investorer må ta grep for å kontrollere sine emosjonelle reaksjoner og stole på informert beslutningstaking, i stedet for å la følelser styre handlingene sine. Dette kan gjøres gjennom regelmessig overvåking av markedet, å holde seg til en investeringsplan og å unngå beslutninger basert utelukkende på kortsiktige markedssvingninger eller mediehype.

Eksempel: Under en markedsnedgang kan en investor bli fristet til å selge aksjer for å unngå ytterligere tap, men å holde fast ved disse investeringene kan føre til større gevinster i fremtiden når markedet tar seg opp igjen.

Figur: Kognitive skjevheter i investeringsbeslutninger

Beskrivelse:

Figuren viser vanlige kognitive skjevheter som påvirker investeringsbeslutninger, inkludert Overdreven selvtillit, Bekreftelsesskjevhet, Forankringsskjevhet, Tapsaversjon, og Flokkmentalitet. Hver skjevhet er definert, og viser hvordan den påvirker investeringsatferd og -beslutninger. Figuren gir også strategier for å redusere hver skjevhet, noe som hjelper investorer med å ta mer rasjonelle og informerte valg.

Viktige takeaways:

- Overdreven selvtillit fører til overdreven handel og unødvendig risikotaking. Tiltak mot risiko innebærer å erkjenne kunnskapens begrensninger.

- Bekreftelsesskjevhet kan føre til dårlige investeringsbeslutninger ved å ignorere motstridende bevis. Søk ulike perspektiver for å motvirke dette.

- Forankringsskjevhet resulterer i avhengighet av initial informasjon, og ignorerer nye data. Fokuser på et bredt spekter av informasjon for å unngå dette.

- Tapsaversjon fører til overkonservative strategier, og går glipp av potensielle muligheter. Å ha et langsiktig perspektiv kan hjelpe.

- Flokkmentalitet innebærer å følge mengdeadferd, noe som kan føre til markedsbobler eller krasj. Utvikle en strategi basert på individuelle økonomiske mål.

Anvendelse av informasjon:

Å forstå disse kognitive skjevheter hjelper investorer med å tjene mer informerte og rasjonelle beslutninger. Ved å gjenkjenne og motvirke skjevheter kan investorer unngå vanlige fallgruver, opprettholde en balansert tilnærming og oppnå langsiktige investeringsmål.

Kryptoaktiva og nye teknologier

Fremveksten av kryptoaktiva som Bitcoin og Ethereum har introdusert nye investeringsmuligheter, men også høyere risikoer på grunn av deres volatilitet og mangelen på regulering. Investorer må forstå risikoene forbundet med bruk av kryptoaktiva til betalings- eller investeringsformål, og de teknologiske eller regulatoriske problemstillingene som kan påvirke resultatene til disse aktivaene.

I eurosonen og globalt har det vært økende tilfeller av svindel knyttet til kryptoaktiva, som ofte lover høy avkastning for å tiltrekke potensielle ofre. Investorer må være klar over disse risikoene og ta grep for å sikre at de bruker pålitelige plattformer for eventuelle kryptotransaksjoner.

Forsikring og økonomiske sikkerhetsnett

I tillegg til å investere, bygge opp en økonomisk sikkerhetsnett gjennom Sparing på regnværsdager og forsikring er viktig for å håndtere risiko. sikkerhetsnett gir beskyttelse i tilfelle uventede utgifter, som medisinske nødsituasjoner, jobbtap eller bilreparasjoner. Målet er å spare nok til å dekke minst tre måneders levekostnader.

I tillegg forsikringsprodukter som f.eks. livsforsikring, helseforsikring, og eiendomsforsikring bidra til å beskytte mot hendelser med høy kostnad og lav sannsynlighet som ellers kunne utarmet sparing eller investeringer. Å forstå hvilke forsikringsprodukter som er nødvendige og hvordan de utfyller en langsiktig investeringsstrategi er nøkkelen til generell økonomisk trygghet.

Eksempel: En person i Italia kan spare tre måneders inntekt på en høyrentekonto for nødsituasjoner, samtidig som de kjøper helseforsikring for å dekke potensielle medisinske kostnader.

Figur: Bygge et økonomisk sikkerhetsnett

Beskrivelse:

Figuren illustrerer fem viktige trinn for å skape et økonomisk sikkerhetsnett: opprette et nødfond, automatisering av sparing, diversifisere inntektsstrømmer, å få forsikringsdekning, og redusere unødvendige utgifter. Hvert trinn er viktig for å bygge økonomisk trygghet, og gir strategier for å håndtere uventede kostnader og økonomiske utfordringer effektivt.

Viktige takeaways:

- Opprette et nødfond sikrer at uforutsette utgifter kan dekkes uten stress.

- Automatiser sparingen din bidrar til å konsekvent bygge en økonomisk buffer.

- Diversifisering av inntektsstrømmer gir ekstra sikkerhet i tilfelle én inntektskilde blir avbrutt.

- Forsikringsdekning beskytter mot betydelige økonomiske risikoer og usikkerheter.

- Redusere unødvendige utgifter gjør at mer midler kan allokeres til sparing og investeringer.

Anvendelse av informasjon:

Å forstå disse strategiene lar brukerne lage en pålitelig økonomisk sikkerhetsnett, og forbereder dem på nødsituasjoner og uforutsette utgifter. Denne tilnærmingen oppmuntrer til konsekvente sparevaner, økonomisk planlegging og strategiske utgifter, noe som er avgjørende for å oppnå langsiktig finansiell stabilitet.

Viktig informasjon om leksjoner:

Avsluttende uttalelse:

Å forstå investeringskonsepter og risikostyring legger grunnlaget for vellykket økonomisk planlegging. Denne delen dekker viktige prinsipper som sparing kontra investering, likviditet og diversifisering, som alle bidrar til å ta informerte beslutninger som samsvarer med personlige mål og risikopreferanser.

- Sparing kontra investering: Sparing fokuserer på sikkerhet og likviditet, noe som gjør det egnet for kortsiktige behov, mens investering sikter mot langsiktig vekst med høyere risiko. Å vite når man skal spare og når man skal investere er viktig for effektiv økonomisk planlegging.

- Gjeld vs. aksjeinvesteringer: Gjeldsinvesteringer gir stabil renteinntekt, mens aksjeinvesteringer tilbyr eierskap og potensial for høyere avkastning, men kommer med mer risiko. Dette skillet hjelper deg med å skreddersy porteføljen din i henhold til risikotoleranse og mål.

- Likviditet og verdisvingninger: Ikke alle investeringer kan raskt konverteres til kontanter uten verditap. Vær forberedt på både urealiserte og realiserte gevinster eller tap, spesielt med eiendeler som aksjer eller eiendom som svinger med markedsforholdene.

- Avgifter, inflasjon og eksterne faktorer: Høye avgifter reduserer investeringsavkastningen, mens inflasjon og endringer i renten kan endre den reelle verdien av gevinster. Å ha disse faktorene i tankene bidrar til å styre investeringskostnader og tilpasse strategier til endrede økonomiske forhold.

- Diversifisering og bærekraftig investering: Å spre investeringer på tvers av aktivaklasser minimerer risiko, mens bærekraftig investering lar deg støtte etiske formål i tillegg til økonomisk vekst. Denne tilnærmingen bygger en balansert og ansvarlig portefølje for langsiktig suksess.