Capítulo 4: Planejamento financeiro e definição de metas

Objetivos de aprendizagem da lição:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit Tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Este capítulo aprofunda-se nos aspectos essenciais do planejamento financeiro e do estabelecimento de metas, explorando como a filantropia, a gestão de crédito, o orçamento, a educação financeira e a escolha de instituições financeiras desempenham papéis fundamentais na conquista da estabilidade financeira e na contribuição para a comunidade.

O planejamento financeiro e o estabelecimento de metas são práticas fundamentais para alcançar a independência e a segurança financeira. Esta seção enfatiza a importância das metas SMART, a busca pela independência financeira e as etapas essenciais para criar e implementar um plano financeiro.

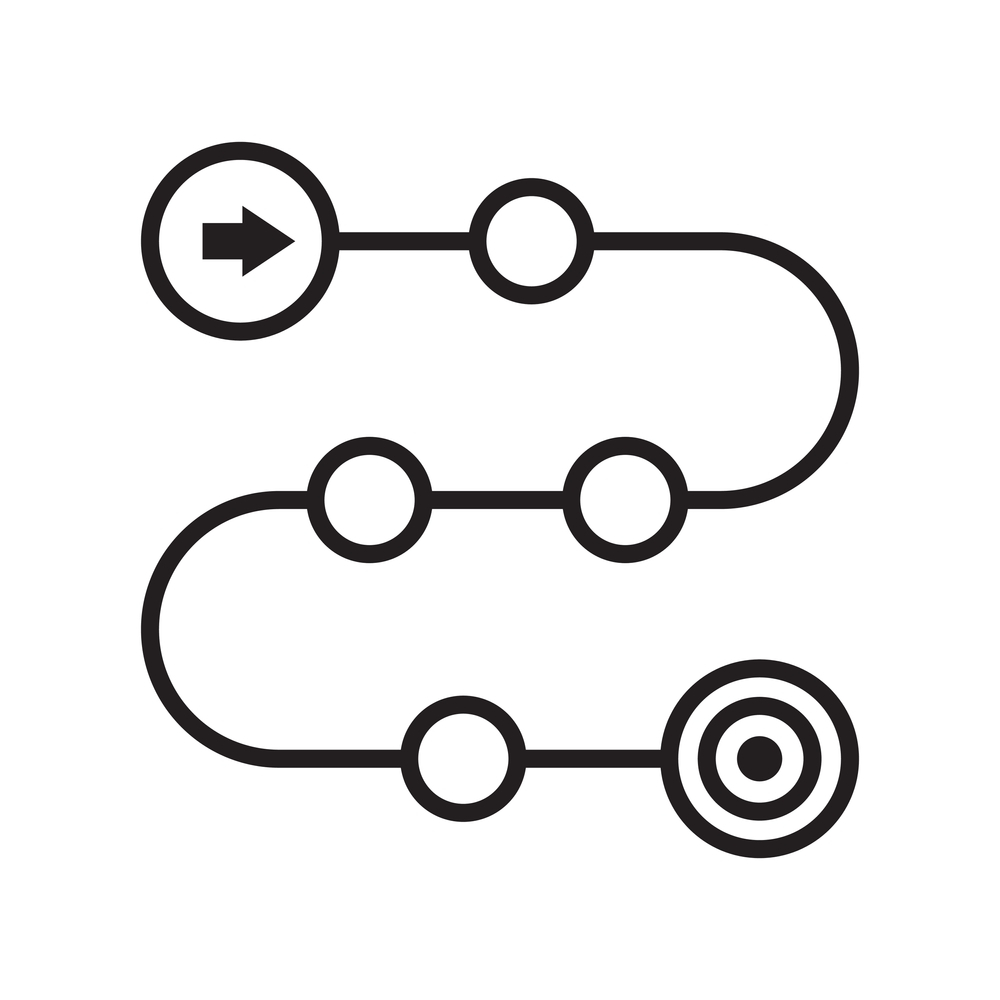

Figura: 6 passos para priorizar metas financeiras

Descrição:

A figura ilustra os seis passos essenciais para priorizar metas financeiras. Esses passos são:

- Liste suas necessidades primeiro.Diferencie entre necessidades essenciais e desejos.

- Economize para emergênciasCrie um fundo de emergência para lidar com imprevistos financeiros.

- Foque na aposentadoriaPriorize a poupança para a aposentadoria, especialmente em países sem um sistema de previdência social.

- Contrate o seguro certoGaranta proteção contra grandes contratempos financeiros, especialmente se você tiver dependentes.

- Quitar dívidas com juros altosPriorize o pagamento de dívidas com juros altos antes de se concentrar em poupar.

- Reserve dinheiro para objetivos de curto e longo prazo: Depois de quitar as dívidas com juros altos, comece a poupar para outros objetivos importantes.

Principais vantagens:

- Diferenciar entre necessidades e desejos é crucial para um planejamento financeiro eficaz.

- Um fundo de emergência funciona como uma rede de segurança para desafios financeiros imprevistos.

- A aposentadoria deve ser uma prioridade máxima, especialmente na ausência da previdência social.

- O seguro oferece uma rede de segurança contra grandes contratempos financeiros.

- Quitar dívidas com juros altos pode liberar fluxo de caixa e abrir caminho para poupança.

- Ao reservar dinheiro para objetivos de curto e longo prazo, priorize as necessidades em relação aos desejos.

Aplicação de informações:

Compreender e implementar essas etapas pode fornecer uma abordagem estruturada para o planejamento financeiro. Ao priorizar as necessidades em detrimento dos desejos e focar em objetivos essenciais, como aposentadoria e reservas de emergência, os indivíduos podem garantir a estabilidade financeira. Esse conhecimento é inestimável para investidores e para aqueles que estão aprendendo sobre investimentos, pois oferece um roteiro para a segurança e o crescimento financeiro.

4.1 SMART Goals in Financial Planning

Metas SMART — Específicas, Mensuráveis, Atingíveis, Relevantes e Temporais — fornecem uma estrutura para definir objetivos financeiros claros e alcançáveis. Ao definir metas que atendam a esses critérios, os indivíduos podem criar planos acionáveis com maior probabilidade de sucesso.

- EspecíficoDefina claramente o que você deseja alcançar. Por exemplo, em vez de dizer "economizar dinheiro", especifique "economizar $5.000 para um fundo de emergência".“

- MensurávelCertifique-se de que sua meta seja quantificável para acompanhar o progresso, como, por exemplo, economizar uma determinada quantia até uma data específica.

- AlcançávelSeu objetivo deve ser realista, considerando sua situação financeira e seus recursos atuais.

- Relevante: Escolha metas que sejam importantes para você e que estejam alinhadas com suas aspirações financeiras de longo prazo, como economizar para a aposentadoria ou quitar dívidas.

- Com prazo determinado: Defina um prazo para se manter responsável, como economizar $5.000 em um ano.

Exemplo: Emma define uma meta SMART para quitar seu empréstimo estudantil de $10.000 em cinco anos, fazendo pagamentos mensais de $167 e ajustando seu orçamento para alocar os fundos necessários.

4.2 Financial Planning and Decision-Making

O planejamento financeiro envolve definir metas SMART (Específicas, Mensuráveis, Atingíveis, Relevantes e Temporais) e tomar decisões informadas sobre educação, carreira e finanças pessoais.

- Educação e Escolhas de CarreiraAs decisões sobre educação e trajetória profissional têm efeitos profundos no potencial de renda e nas oportunidades de emprego, ressaltando a importância do planejamento estratégico.

- Fases da vidaAs decisões financeiras variam ao longo das diferentes fases da vida, impactando a renda, as economias e as oportunidades de investimento.

Aqui estão exemplos que ilustram como essas decisões podem impactar o bem-estar financeiro em diferentes fases da vida:

Início da vida adulta (18 a 29 anos)

Decisões financeiras: Esta etapa geralmente envolve a escolha de uma carreira ou a busca por um nível de educação superior. Decisões sobre empréstimos estudantis, salários iniciais e o início da poupança para a aposentadoria são cruciais.

- Exemplo: Sofia decide cursar Engenharia de Software. Ela contrai empréstimos estudantis para financiar seus estudos, sabendo que sua renda potencial na área de tecnologia poderia justificar essa dívida inicial. Ela também abre uma pequena conta Roth IRA com os rendimentos de seu trabalho de meio período para aproveitar os juros compostos.

Início da meia-idade (30-44 anos)

Decisões Financeiras: Nessa fase, as pessoas podem se concentrar em comprar uma casa, formar uma família e progredir na carreira. Esses anos são cruciais para consolidar hábitos de poupança, investir na educação dos filhos e aumentar a reserva para a aposentadoria.

- Exemplo: Aos 35 anos, Michael e Joanne compram sua primeira casa, financiando-a. Eles também começam a poupar para a faculdade dos filhos por meio de um plano 529. Michael busca uma promoção no trabalho para aumentar sua renda, direcionando os ganhos adicionais para suas contas de aposentadoria.

Final da meia-idade (45-59 anos)

Decisões financeiras: Este período geralmente envolve o planejamento para a aposentadoria, o auxílio a pais idosos e a reavaliação dos portfólios de investimento em termos de risco. Maximizar as contribuições para a aposentadoria e considerar opções de cuidados de longo prazo tornam-se mais urgentes.

- Exemplo: Diane, aos 50 anos, percebe que precisa aumentar sua poupança para a aposentadoria. Ela começa a contribuir com o valor máximo permitido para seu plano 401(k) e abre uma conta IRA para complementar sua renda. Como seus pais estão enfrentando problemas de saúde, ela também pesquisa seguros de cuidados de longo prazo para eles e para si mesma.

Aposentadoria (60 anos ou mais)

Decisões financeiras: Na aposentadoria, gerenciar as despesas com uma renda fixa, fazer saques estratégicos de contas de aposentadoria e planejar a sucessão são pontos-chave. Decisões sobre redução do tamanho da moradia, mudança de residência para a aposentadoria e doações para herdeiros ou instituições de caridade também entram em jogo.

- Exemplo: Aos 65 anos, Raj se aposenta e decide se mudar para uma casa menor, reduzindo suas despesas. Ele planeja cuidadosamente os saques de suas contas de aposentadoria para minimizar impostos e garantir que suas economias durem. Ele também atualiza seu testamento e considera a possibilidade de criar um fundo de caridade.

Ao longo das fases da vida

Impacto financeiro: Os exemplos demonstram como as decisões financeiras evoluem, impactando a renda, as poupanças e as estratégias de investimento ao longo da vida.

- Início da vida adultaConstruir um histórico de crédito, gerenciar dívidas estudantis e começar a poupar cedo podem lançar as bases para a estabilidade financeira.

- Início da meia-idadeA aquisição de casa própria, o planejamento familiar e o desenvolvimento de carreira desempenham papéis significativos na formação do futuro financeiro, enfatizando a importância de equilibrar as despesas de curto prazo com as poupanças e investimentos de longo prazo.

- Final da meia-idade: Preparar-se para a aposentadoria torna-se fundamental, com foco em maximizar as economias, gerenciar os riscos de investimento e considerar as necessidades de saúde e de cuidados de longo prazo.

- Aposentadoria: Gerenciar saques e fontes de renda para manter o estilo de vida desejado, juntamente com o planejamento sucessório, destaca o ápice do planejamento financeiro e da tomada de decisões ao longo da vida.

4.3 Pursuing Financial Independence

A independência financeira é alcançada quando você possui riqueza suficiente para viver sem precisar trabalhar ativamente para suprir suas necessidades básicas. Trata-se de conquistar a liberdade financeira para fazer escolhas que lhe permitam desfrutar a vida plenamente.

Estratégias para a Independência Financeira:

- Investindo com sabedoria: Construa um portfólio de investimentos diversificado para gerar renda passiva ao longo do tempo.

- Controle de dívidas: Evite dívidas com juros altos e quite as dívidas existentes para liberar mais da sua renda.

- Viver abaixo das suas possibilidades: Adote um estilo de vida que lhe permita poupar e investir uma parte significativa dos seus rendimentos.

Exemplo: Sarah prioriza a independência financeira contribuindo regularmente para seus planos de aposentadoria, mantendo uma reserva de emergência e vivendo frugalmente para garantir que, eventualmente, possa viver de seus investimentos sem precisar trabalhar.

4.4 Creating and Implementing a Financial Plan

Um plano financeiro abrangente serve como um roteiro para alcançar seus objetivos financeiros, englobando gestão de renda, orçamento, poupança, investimentos e gestão de riscos.

Prioritizing Goals

Identify and rank your financial goals based on their importance and the timeline for achieving them. This prioritization helps focus your efforts on what matters most.

Example: Jack ranks buying a home as his top priority, followed by saving for retirement and setting up a college fund for his children.

Developing a Timeline

For each goal, establish a timeline that specifies when you aim to achieve it. Short-term goals might be achievable within a year, medium-term goals within one to five years, and long-term goals may take more than five years.

Example: Mia plans to save for a down payment on a house in three years, setting aside a fixed amount each month towards this medium-term goal.

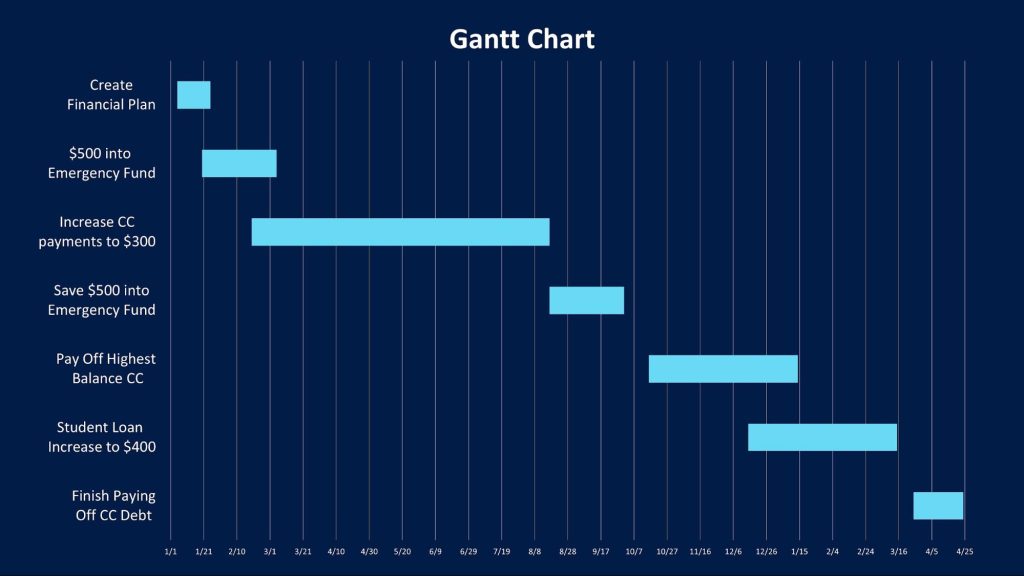

Figura: Gantt Chart Overview

Descrição:

O artigo da Amplify discute o uso de um gráfico de Gantt como ferramenta para visualizar e planejar a jornada financeira rumo à estabilidade. Um gráfico de Gantt é um gráfico de barras que representa um cronograma de tarefas ao longo do tempo, ajudando a organizar e priorizar metas financeiras.

Principais vantagens:

- A Gráfico de Gantt É uma ferramenta prática para planejar metas financeiras e os passos necessários para alcançá-las.

- Isso ajuda em visualizando tarefas e cronogramas, tornando o processo de alcançar a estabilidade financeira menos assustador.

- O gráfico deve refletir cronogramas realistas e orçamentos, alinhando-os com a renda e as despesas de cada um para definir metas alcançáveis.

Aplicação de informações:

Ao utilizar um gráfico de Gantt, as pessoas podem criar um plano financeiro claro e prático. Esse método permite acompanhar o progresso em direção a metas como o pagamento de dívidas ou a poupança para a compra de uma casa. Consultar e atualizar o gráfico regularmente pode manter as pessoas motivadas e focadas em seus objetivos financeiros. É um recurso visual que pode ser particularmente útil para quem está começando a planejar suas finanças ou que se beneficia ao visualizar suas metas organizadas de forma estruturada.

4.5 Monitoring Progress

Revise regularmente seu plano financeiro para monitorar o progresso em direção às suas metas. Ajustes podem ser necessários devido a mudanças na renda, nas despesas ou nas circunstâncias pessoais.

Exemplo: A cada seis meses, Carlos revisa o progresso de suas economias e ajusta seu orçamento para se manter no caminho certo para atingir seu objetivo de abrir um pequeno negócio.

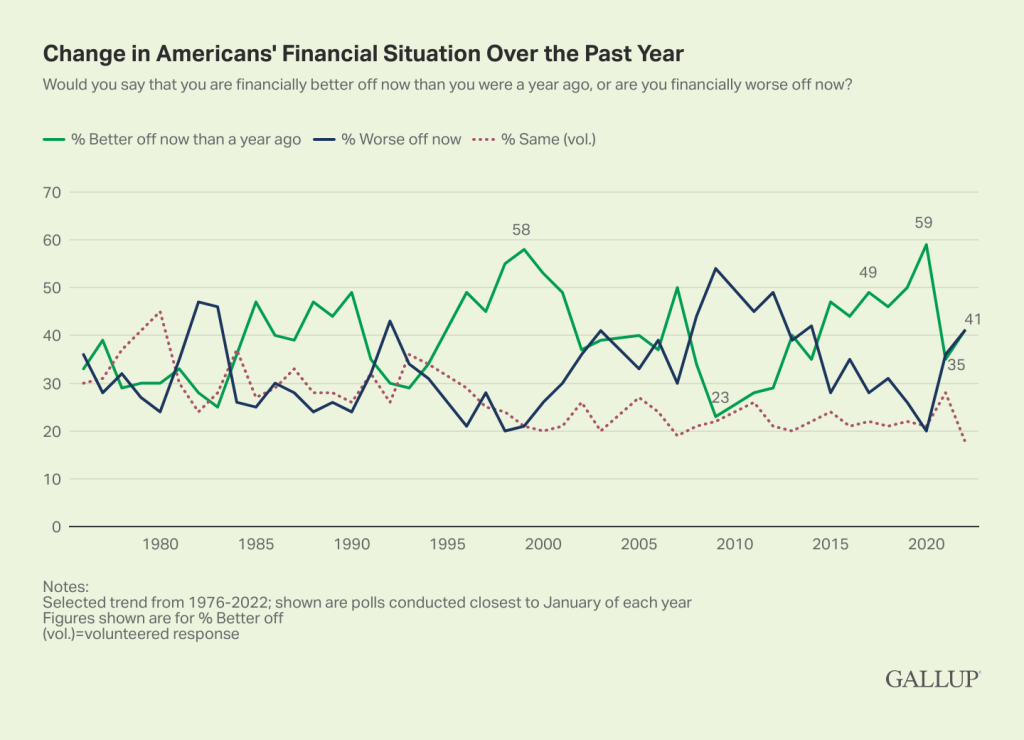

Figura: Mudanças na situação financeira dos americanos no último ano

Descrição:

O gráfico ilustra a mudança na situação financeira dos americanos ao longo de vários anos, com foco específico em se eles se sentiam "em melhor situação" ou "em pior situação" em comparação com o ano anterior. Os dados abrangem o período de 1980 a 2022, com um pico notável em 2020, quando um número recorde de 591 mil pessoas relataram se sentir em melhor situação financeira. O gráfico mostra flutuações ao longo dos anos, com dados recentes indicando que 411 mil adultos americanos se sentem em melhor situação financeira do que há um ano, um leve aumento em relação aos 351 mil registrados em janeiro de 2021.

Principais vantagens:

- recorde alto 591% dos americanos sentiam que estavam em melhor situação financeira em janeiro de 2020, pouco antes do início da pandemia do coronavírus.

- Em janeiro de 2021, apenas o grupo 35% considerava-se em melhor situação, o que refletia o impacto financeiro da pandemia.

- Em 2022, 41% dos americanos acreditam estar em melhor situação financeira do que no ano anterior, o que indica uma ligeira recuperação.

O gráfico também destaca períodos de recessão econômica, como o início da década de 1980, o início da década de 1990 e o período de 2008 a 2012, em que mais americanos sentiram que sua situação financeira piorou.

Aplicação de informações:

Esses dados fornecem informações sobre o sentimento financeiro dos americanos ao longo de várias décadas, refletindo as condições econômicas, eventos globais e mudanças nas políticas públicas. Para investidores e analistas financeiros, compreender essas tendências pode oferecer um contexto valioso na tomada de decisões de investimento ou na previsão de mudanças econômicas. Reconhecer os fatores que influenciam o sentimento público também pode orientar os formuladores de políticas públicas no enfrentamento dos desafios econômicos e na garantia da estabilidade financeira dos cidadãos.

4.6 Philanthropy and Charitable Giving

Philanthropy involves donating money, time, or resources to charitable causes for the satisfaction of helping others and supporting community development. Individuals often choose to donate to organizations whose missions align with their values or address issues close to their hearts.

Exemplo: Uma lista de organizações de caridade pode incluir um banco de alimentos local, um abrigo para animais e um programa de alfabetização. Os doadores podem contribuir para o banco de alimentos para combater a fome, apoiar o abrigo de animais por amor aos animais e contribuir para o programa de alfabetização para ajudar a melhorar a educação em sua comunidade.

Doações para Caridade

Motivações e benefícios:

Doar para organizações de caridade e sem fins lucrativos pode proporcionar satisfação pessoal, apoiar causas ou serviços que você valoriza e gerar um impacto positivo na comunidade. Os benefícios incluem satisfação emocional, possíveis deduções fiscais e a contribuição para mudanças significativas.

Exemplo: Uma pessoa pode fazer uma doação para um abrigo de animais local por amor aos animais e pelo desejo de apoiar o bem-estar animal, obtendo satisfação pessoal e um senso de contribuição para a comunidade.

Pesquisando organizações de caridade:

Ao pesquisar organizações para as quais fazer doações, é importante verificar sua legitimidade, saúde financeira e impacto. Isso pode ser feito por meio de plataformas como o Charity Navigator ou o Better Business Bureau. As etapas incluem verificar a proporção de gastos da instituição de caridade, a transparência e o impacto direto em sua causa.

4.7 Credit Reports and Scores

Os relatórios e pontuações de crédito são ferramentas essenciais que vão além das decisões de empréstimo. Eles podem influenciar oportunidades de emprego, opções de moradia e prêmios de seguro, refletindo a confiabilidade financeira de um indivíduo.

- Emprego: Uma pontuação de crédito mais alta pode sinalizar aos empregadores a confiabilidade e a responsabilidade de um candidato, influenciando potencialmente as decisões de contratação.

- Benefícios financeiros: Um bom histórico de crédito pode resultar em taxas de juros mais baixas em empréstimos e cartões de crédito, além de condições mais favoráveis por parte de seguradoras e proprietários de imóveis.

4.8 Budgeting for Financial Goals

Um orçamento é um plano para gerenciar receitas e despesas, permitindo que os indivíduos alcancem metas financeiras por meio da alocação estratégica de recursos para necessidades, desejos, poupança e filantropia.

- Adaptando-se a emergências:

Incluir uma reserva de emergência no orçamento garante a preparação para despesas inesperadas, protegendo contra imprevistos financeiros. - Ferramentas de Orçamento:

Utilizar ferramentas como aplicativos ou planilhas pode simplificar o controle de gastos e economias, facilitando o alcance de metas financeiras.- Exemplo: O Mint é uma ferramenta popular de orçamento que se conecta às suas contas bancárias, cartões de crédito, empréstimos e investimentos para fornecer uma visão abrangente da sua situação financeira. Ele categoriza automaticamente as transações, ajudando os usuários a monitorar gastos, definir orçamentos e identificar áreas onde podem reduzir despesas para atingir metas financeiras com mais eficiência. O aplicativo também oferece insights personalizados, acompanhamento de contas e sugestões de economia, facilitando o gerenciamento das finanças e o alcance de objetivos financeiros.

- Exemplo #2: Depois de monitorar suas despesas, Maya percebe que pode destinar mais recursos para sua meta de poupança reduzindo as idas a restaurantes.

4.9 Financing Post-Secondary Education

O financiamento da educação geralmente envolve uma combinação de bolsas de estudo, auxílios, empréstimos estudantis, programas de trabalho-estudo e poupança. Compreender e acessar esses recursos pode reduzir significativamente o peso dos custos da educação.

- FAFSAO Formulário Gratuito para Auxílio Federal ao Estudante (FAFSA) é fundamental para avaliar a elegibilidade para auxílio federal, bolsas de estudo e programas de trabalho-estudo.

- Faculdade comunitária: Cursar os dois primeiros anos em uma faculdade comunitária antes de se transferir para uma instituição de ensino superior de quatro anos pode reduzir significativamente o custo total da educação.

- As faculdades comunitárias geralmente têm taxas de matrícula mais baixas, e os alunos podem economizar com moradia e alimentação morando em casa.

- Por exemplo, se o custo anual em uma faculdade comunitária for de £3.500 em comparação com £20.000 em uma universidade de quatro anos, os alunos podem economizar mais de £30.000 apenas em mensalidades nos primeiros dois anos, sem incluir possíveis economias com moradia e outras despesas.

- Exemplo #2: Alex se candidata a bolsas de estudo e planeja frequentar uma faculdade comunitária por dois anos para minimizar a dívida estudantil, compreendendo os benefícios a longo prazo de custos educacionais mais baixos.

- Bolsas de estudo: Dinheiro concedido com base no mérito, como desempenho acadêmico, habilidades atléticas ou envolvimento comunitário, que não precisa ser reembolsado.

- Bolsas de estudo institucionais: Muitas faculdades oferecem suas próprias bolsas de estudo com base em diversos critérios. Visite o site ou o escritório de auxílio financeiro da instituição.

- Bolsas de estudo privadas: Organizações, empresas e fundações oferecem bolsas de estudo com base no mérito acadêmico, hobbies e interesses pessoais. Sites como Fastweb e Scholarships.com podem ajudar a identificar essas oportunidades.

- Bolsas de estudo institucionais: Muitas faculdades oferecem suas próprias bolsas de estudo com base em diversos critérios. Visite o site ou o escritório de auxílio financeiro da instituição.

- Subvenções: Auxílio financeiro baseado em necessidade, que não exige reembolso, geralmente fornecido pelos governos federal e estadual.

- Empréstimos estudantis: Empréstimos estudantis federais são empréstimos destinados à educação que devem ser reembolsados, com juros. Geralmente, esses empréstimos oferecem taxas de juros mais baixas e opções de pagamento mais flexíveis em comparação com os empréstimos privados.

- Programas de Trabalho-Estudo: Programas financiados pelo governo federal ou por instituições que permitem aos estudantes trabalhar em regime de meio período enquanto frequentam a escola para ganhar dinheiro para custear as despesas com educação.

- Poupança e Fundos PessoaisDinheiro economizado pelo estudante ou sua família especificamente para despesas com educação.

Cada opção tem suas vantagens e implicações para o bem-estar financeiro a longo prazo.

Cenário da vida real: Um estudante que almeja uma carreira em engenharia pesquisa bolsas de estudo disponíveis para áreas de STEM (Ciência, Tecnologia, Engenharia e Matemática), solicita empréstimos estudantis federais, compreendendo as taxas de juros e os prazos de pagamento, e trabalha em meio período para minimizar suas dívidas.

4.10 Community Support and Corporate Responsibility

Organizações filantrópicas, de caridade e empreendedoras desempenham papéis cruciais no desenvolvimento comunitário. Apoiar organizações alinhadas com valores pessoais aumenta o bem-estar da comunidade e a qualidade de vida.

- Filantropia Envolve a doação de dinheiro para causas que visam melhorar o bem-estar social e a qualidade de vida. Geralmente está associada a doações em larga escala feitas por indivíduos ou fundações abastadas.

- Uma pessoa pode fazer uma doação para uma instituição de caridade ambiental porque é apaixonada pela causa das mudanças climáticas.

- Uma pessoa pode fazer uma doação para uma instituição de caridade ambiental porque é apaixonada pela causa das mudanças climáticas.

- Serviço voluntário É o ato de oferecer tempo e habilidades para apoiar uma causa sem compensação financeira. Isso impacta diretamente o desenvolvimento da comunidade por meio do trabalho prático.

- instituições de caridade São organizações que realizam atividades filantrópicas para atender a necessidades específicas da sociedade. Elas dependem de doações e voluntários para operar.

Enquanto a filantropia se concentra em contribuições financeiras e as instituições de caridade gerenciam esses fundos para implementar projetos, o trabalho voluntário fornece a mão de obra. Cada uma desempenha um papel distinto na promoção do desenvolvimento comunitário em diferentes culturas.

- Governança Corporativa: Pesquisar empresas com políticas que apoiam o bem comum pode orientar decisões de investimento e compra responsáveis.

4.11 Corporate Governance Supporting the Common Good and Human Rights

Corporate governance refers to the system of rules, practices, and processes by which a company is directed and controlled. Companies with governance policies that support the common good and human rights often:

- Prioritize Sustainable Practices: They incorporate environmental sustainability into their business models, reducing their carbon footprint and promoting conservation.

- Ensure Fair Labor Practices: These companies adhere to fair labor standards, including equitable wages, safe working conditions, and respecting workers’ rights to unionize.

- Promote Diversity and Inclusion: They commit to diversity in hiring, fostering inclusive work environments that respect and celebrate differences.

- Engage in Community Development: They invest in local communities through philanthropy, volunteer initiatives, and economic development projects.

- Uphold Ethical Standards: They maintain high ethical standards in their operations, including transparency in financial reporting and integrity in their dealings with stakeholders.

Exemplo: Patagonia, Inc., known for its environmental activism, uses sustainable materials and practices, supports global conservation efforts, and ensures its supply chain reflects its commitment to ethical and fair labor practices. Its corporate governance model exemplifies a commitment to the common good and human rights.

4. 12 Choosing Financial Institutions

Selecionar instituições financeiras que estejam alinhadas com os objetivos pessoais e familiares é crucial para o planejamento financeiro a longo prazo. Avaliar os benefícios e as desvantagens de diferentes produtos e serviços financeiros garante que as escolhas estejam de acordo com os objetivos financeiros gerais.

O desenvolvimento de um plano que envolva diversas instituições financeiras pode incluir:

- Usando um cooperativa de crédito Para taxas de juros mais baixas em empréstimos e atendimento personalizado ao cliente.

- Escolher uma cooperativa de crédito por suas taxas mais baixas e serviços voltados para a comunidade está alinhado com o objetivo de Sarah de comprar uma casa em até cinco anos.

- Escolher uma cooperativa de crédito por suas taxas mais baixas e serviços voltados para a comunidade está alinhado com o objetivo de Sarah de comprar uma casa em até cinco anos.

- Investir com um corretora online Para taxas mais baixas e uma ampla gama de opções de investimento.

- Abrindo um conta poupança de alto rendimento em um banco online para fundos de emergência.

- Planejamento de longo prazo: Desenvolver um plano que aproveite os pontos fortes de diversas instituições financeiras pode otimizar as estratégias de poupança, investimento e empréstimo, abrindo caminho para a conquista de objetivos importantes como a educação universitária e a aposentadoria.

4. 13 Benefits and Drawbacks of Financial Products

- Bancos Oferecem confiabilidade e uma gama completa de serviços, mas podem ter taxas mais altas e juros mais baixos em aplicações de poupança.

- Cooperativas de Crédito Oferecem tarifas mais baixas e melhores taxas de juros, mas podem ter menos agências e caixas eletrônicos.

- Lojas de troca de cheques Oferecem conveniência, mas a um custo elevado.

- seguro de garantia do produto Oferece proteção contra futuras falhas do produto, mas pode ser caro em relação ao valor que proporciona.

4.14 Estate Planning and Legal Responsibilities

Compreender o planejamento patrimonial e os aspectos legais das ações financeiras garante a proteção do patrimônio e promove uma participação responsável na comunidade.

- Documentos de Planejamento Patrimonial: Testamentos, procurações duradouras e procurações para cuidados de saúde são essenciais para a gestão de assuntos pessoais e familiares, o que destaca a importância do planejamento antecipado.

- Vai: Especifica como seus bens devem ser distribuídos após sua morte.

- Procuração Duradoura: Autoriza outra pessoa a tomar decisões financeiras ou jurídicas em seu nome caso você fique incapacitado(a).

- Testamento vital: Descreve seus desejos em relação ao tratamento médico, caso você não possa comunicar essas decisões por si mesmo.

- Procuração para cuidados de saúde: Designa alguém para tomar decisões sobre seus cuidados de saúde caso você fique incapacitado.

4.15 Consequences of Breaking Employment or Financial laws

Violar leis federais e/ou estaduais trabalhistas ou financeiras pode acarretar graves consequências tanto para os indivíduos quanto para as entidades envolvidas. Essas leis visam manter a justiça, a transparência e a integridade no ambiente de trabalho e no sistema financeiro. A seguir, as principais consequências de tais violações:

- Penalidades legais e financeiras

Os infratores podem enfrentar multas substanciais e sanções legais. Por exemplo, empresas que violam leis trabalhistas podem ser obrigadas a pagar salários atrasados, indenizações aos funcionários afetados e multas pesadas impostas por órgãos reguladores. Da mesma forma, fraudes financeiras ou uso de informações privilegiadas podem resultar em multas milionárias tanto para os indivíduos envolvidos quanto para as empresas que representam.

- Acusações Criminais e Prisão

Violações graves, especialmente aquelas que envolvem fraude, peculato ou outras formas de má conduta financeira, podem levar a acusações criminais. Condenações nesses casos podem resultar em pena de prisão. Por exemplo, indivíduos considerados culpados de uso de informação privilegiada podem enfrentar longas penas de prisão, o que demonstra o esforço do sistema jurídico para coibir esse tipo de comportamento.

- Processos Cíveis

As partes afetadas, como funcionários, clientes ou acionistas, podem entrar com ações judiciais cíveis buscando indenização pelos danos sofridos em decorrência da violação. Isso pode levar a custosas batalhas judiciais, acordos ou indenizações determinadas pelo tribunal, onerando ainda mais a parte infratora.

- Danos à reputação

Violações das leis trabalhistas e financeiras podem prejudicar seriamente a reputação de indivíduos e empresas. Danos à reputação podem levar à perda de negócios, dificuldade em atrair funcionários qualificados, diminuição da confiança dos investidores e queda no preço das ações de empresas de capital aberto. O impacto a longo prazo na marca e no posicionamento de mercado de uma empresa pode ser devastador e, às vezes, irreversível.

- Restrições operacionais ou fechamento

Órgãos reguladores podem impor restrições operacionais a empresas que violem as leis. Essas restrições podem incluir a revogação de licenças, a limitação das atividades comerciais ou, em casos extremos, a ordem de fechamento da empresa. Por exemplo, uma instituição financeira considerada culpada de práticas de lavagem de dinheiro pode enfrentar restrições em suas operações ou até mesmo ser obrigada a encerrar suas atividades.

- Maior escrutínio e monitoramento

Empresas e indivíduos que violarem as leis podem estar sujeitos a maior fiscalização por parte dos órgãos reguladores. Isso pode incluir auditorias mais frequentes, monitoramento das práticas comerciais e exigências de relatórios. A maior supervisão pode levar a custos operacionais mais elevados e limitar ainda mais a capacidade da entidade de conduzir seus negócios normalmente.

- Perda de licenças profissionais

Indivíduos em profissões regulamentadas (por exemplo, direito, contabilidade, saúde) que violarem as leis podem sofrer sanções disciplinares, incluindo a suspensão ou cassação de suas licenças profissionais. Isso pode efetivamente encerrar suas carreiras em suas respectivas áreas.

Exemplo: Em um caso notório, as práticas fraudulentas da Enron Corporation levaram à sua falência, a acusações criminais contra executivos da empresa e a reformas regulatórias significativas na governança corporativa e nas práticas contábeis. A Lei Sarbanes-Oxley foi promulgada em resposta a esse e a outros escândalos semelhantes para proteger os investidores da possibilidade de atividades contábeis fraudulentas por parte das empresas.

4.16 Cross-Cultural Perspectives on Financial Behaviors

Financial planning is shaped not only by individual values and goals but also by cultural attitudes, assumptions, and behaviors surrounding money. In different cultures, norms related to saving, spending, charitable giving, and even discussions about money vary widely.

For instance, in some cultures, it’s common for multiple generations to live together and pool resources, which influences how financial goals are set and shared. In contrast, other cultures emphasize individual financial independence and early wealth accumulation. Understanding these interrelationships can deepen one’s awareness of how culture influences financial decisions, and it encourages respect and adaptability in global financial interactions.

Aplicativo: Compare how attitudes toward saving and investing differ between a collectivist culture (e.g., Japan or India) and an individualist culture (e.g., the U.S. or Canada). Discuss how these differences might affect family financial planning, charitable giving, or budgeting practices.

4.17 A Deeper Look at Estate Planning and Legal Implications

Estate planning includes more than having a general understanding of legal documents. Knowing the specific components e state implications is essential for ensuring one’s wishes are honored and legal issues are minimized for surviving family members.

Main Components of a Simple Will:

- Executor designation: Appoints someone to carry out the instructions of the will.

- Beneficiaries: Lists who will inherit assets.

- Guardianship provisions: Identifies caregivers for minor children.

- Asset distribution: Details how possessions and finances will be divided.

Dying Without a Valid Will (Intestate): If someone dies without a will, their assets are distributed based on state laws (called intestacy laws). These laws typically prioritize spouses and children but can vary by jurisdiction. The process can be lengthy and may not reflect the deceased’s actual wishes.

Durable Power of Attorney and Healthcare Proxy: These documents allow a trusted person to make financial or medical decisions if you are incapacitated. A Living Will outlines specific medical treatments you do or do not want.

4.18 Understanding the U.S. Financial System and Financial Institutions

While individual financial planning is crucial, having a basic understanding of the nation’s financial system enhances decision-making. The U.S. financial system includes:

- Banks and credit unions (traditional financial services)

- Financial markets (e.g., stock and bond markets)

- The Federal Reserve System, which manages the money supply and interest rates through monetary policy

For example, the Federal Reserve influences interest rates by adjusting the federal funds rate, which can affect everything from student loans to mortgage rates.

Aplicativo: If the Federal Reserve lowers interest rates, borrowing becomes cheaper, encouraging people to take out loans or invest in business expansion. Conversely, saving may become less attractive due to lower returns.

4.19 Performing Core Banking Tasks

Being financially literate also means knowing how to perform everyday banking tasks:

- Reconciling an account: Compare your records with bank statements to ensure no errors.

- Writing a check: Still relevant in some situations; it’s vital to fill it out accurately to avoid fraud.

- Verifying account accuracy: Regularly review transactions for unauthorized activity and report issues promptly.

Practice Task: Simulate reconciling a bank statement using a budgeting app or spreadsheet, and identify any inconsistencies.

4.20 Collaborative Financial Planning

Financial decisions are often more effective when made collaboratively. Sharing financial goals with trusted individuals—like family members, financial advisors, or accountability partners—can increase the likelihood of success.

Benefits of Collaborative Planning:

- Encourages consistent progress through accountability

- Allows pooling of resources (e.g., shared family savings goals)

- Provides multiple perspectives on goal prioritization

Exemplo: Siblings might collaborate on a shared goal of purchasing a property for their aging parents, combining their financial resources and setting clear milestones for saving and budgeting.

Conclusão

Este capítulo descreve como um planejamento financeiro eficaz, a compreensão das implicações do crédito, o orçamento estratégico, a filantropia consciente e a seleção criteriosa de instituições financeiras contribuem para alcançar objetivos financeiros pessoais e apoiar o bem-estar da comunidade em geral.

Principais informações da lição:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit Tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.