Capítulo 5: Orçamento e Gestão de Despesas

Objetivos de aprendizagem da lição:

Introdução: O planejamento orçamentário e a gestão de despesas são aspectos fundamentais das finanças pessoais. Este capítulo explora como criar um orçamento que esteja alinhado com metas financeiras de curto e longo prazo, incluindo a destinação de uma reserva de emergência, e aborda a dinâmica das decisões de consumo.

seus impactos mais amplos.

- Elabore um orçamento: Aprenda diferentes métodos de orçamento como o orçamento 50/30/20, envelope

Orçamento e orçamento base zero. Entenda como alocar fundos para despesas fixas.,

despesas variáveis e poupança para atingir objetivos financeiros. - Gerenciar despesas: Obtenha estratégias para controlar os gastos diferenciando entre

Despesas necessárias e discricionárias. Aprenda a ajustar o orçamento para se adequar às mudanças da vida e manter a estabilidade financeira. - Tome decisões de consumo informadas: Compreenda o processo para tomar decisões informadas.

As decisões do consumidor levam em consideração fatores como preço, alternativas de produtos e restrições orçamentárias.,

e impactos sociais.

FiguraIlustração vetorial moderna em estilo plano sobre planejamento orçamentário, apresentando personagens envolvidos em atividades financeiras com gráficos e símbolos monetários.

Fonte: Shutterstock

Introdução ao Orçamento e Gestão de Despesas

O planejamento orçamentário e a gestão de despesas são aspectos fundamentais das finanças pessoais. Este capítulo explora como criar um orçamento alinhado com metas financeiras de curto e longo prazo, incluindo a destinação de uma reserva de emergência, e aborda a dinâmica das decisões de consumo e seus impactos mais amplos. Além disso, vamos nos aprofundar na essência da poupança versus investimento, na revisão de orçamentos para se adequarem a mudanças na vida e na importância de compreender o fluxo de caixa e os encargos financeiros.

Elaboração de um orçamento

Existem diversos métodos de orçamento disponíveis, cada um com suas próprias vantagens e desvantagens. É essencial encontrar o método que melhor se adapte às suas necessidades e preferências. Aqui estão três métodos populares de orçamento:

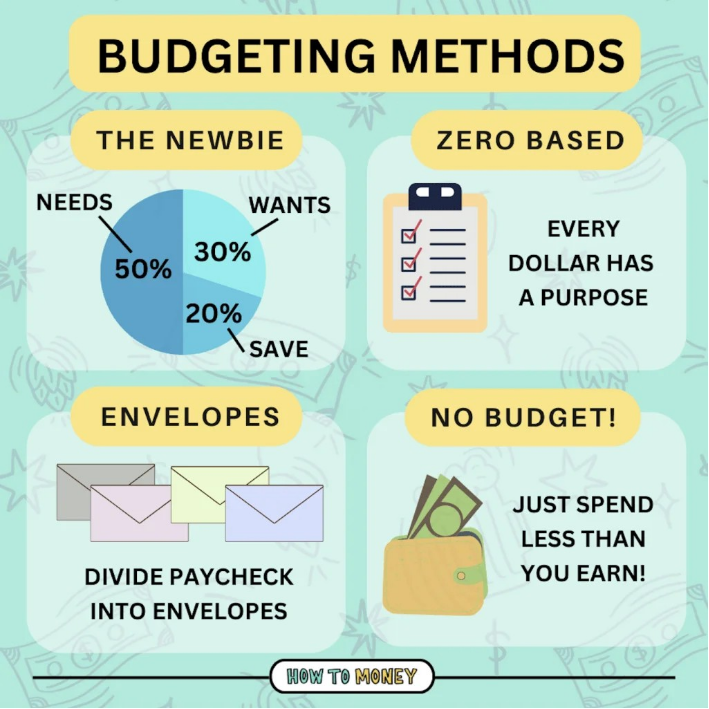

Título da figura: Tipos de Métodos de Orçamento

Fonte: Como ganhar dinheiro

Descrição: A imagem ilustra vários métodos de orçamento que atendem a diferentes preferências e situações financeiras. Ela simplifica o conceito de orçamento, tornando-o mais acessível, e explica métodos como o orçamento 50/30/20, o orçamento por envelopes, o orçamento base zero e o orçamento sem orçamento, cada um projetado para ajudar as pessoas a gerenciar suas finanças de forma eficaz.

Principais conclusões:

- Orçamento 50/30/20: Uma abordagem simples onde 50% da renda são alocados para necessidades, 30% para desejos e 20% para poupança ou pagamento de dívidas.

- Orçamento por envelopes: Um método em que o dinheiro é alocado em envelopes físicos para categorias específicas. Os gastos são limitados ao dinheiro disponível em cada envelope.

- Orçamento Base Zero: Cada dólar ganho tem um propósito específico, garantindo que o orçamento fique zerado no final do mês.

O Orçamento Sem Orçamento: Indicado para pessoas com alta renda e bons hábitos financeiros. O foco é ganhar mais do que gastar e investir a diferença.

Aplicativo: Diferentes métodos de orçamento atendem a diversos tipos de personalidade e situações financeiras. Compreender e escolher a abordagem correta pode capacitar as pessoas a gerenciar suas finanças de forma eficaz, garantindo que vivam dentro de suas possibilidades e alcancem seus objetivos financeiros. Seja para reduzir gastos excessivos, alocar recursos de forma eficiente ou simplesmente obter maior controle sobre as finanças, esses métodos oferecem maneiras estruturadas de atingir esses objetivos.

O planejamento financeiro envolve o controle da renda, a alocação de recursos para diversas despesas e a reserva de uma poupança para atingir objetivos financeiros. Um orçamento bem elaborado inclui:

- Despesas fixasCustos recorrentes, como aluguel ou hipoteca, pagamentos de empréstimos e seguros.

- Despesas variáveis: Custos que variam, como compras de supermercado, contas de serviços públicos e entretenimento.

- Poupança: Fundos reservados para uso futuro, incluindo fundos de emergência e metas de poupança a longo prazo.

- Fundo de Emergência: Uma parte crucial do planejamento financeiro, destinada a cobrir despesas inesperadas, como emergências médicas ou consertos de carro.

Exemplo de cenário: Jamie ganha $3.000 por mês e quer economizar para férias, sem comprometer suas despesas. Um orçamento poderia alocar $1.000 para aluguel, $300 para supermercado, $200 para contas de serviços públicos, $400 para pagamento de empréstimos, $100 para lazer e $600 para um fundo de emergência, ilustrando uma abordagem equilibrada para gerenciar custos fixos e variáveis e priorizar a economia.

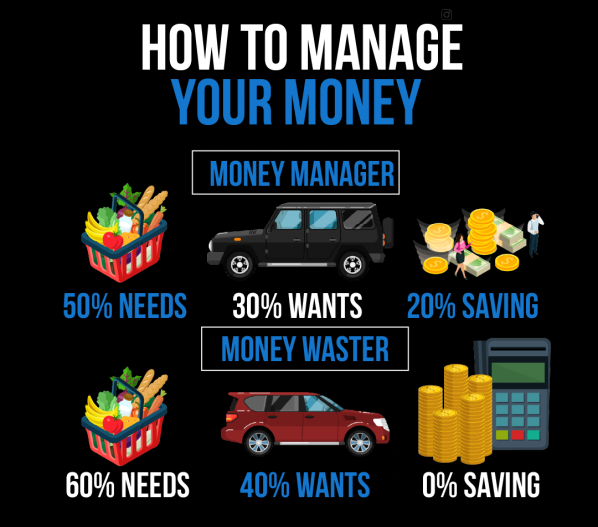

FiguraO infográfico apresenta um guia simples sobre "Como Gerenciar Seu Dinheiro", contrastando dois tipos de comportamento financeiro: o Gestor Financeiro e o Desperdiçador Financeiro. Ele defende a regra de orçamento 50/30/20, onde 50% da sua renda devem ser destinados a necessidades, 30% a desejos e 20% à poupança. Em contraste, um Desperdiçador Financeiro é retratado como alguém que gasta 60% em necessidades e 40% em desejos, deixando 0% para poupança. Este recurso visual serve como uma estratégia de orçamento para incentivar hábitos de consumo e poupança disciplinados. Para uso prático, os usuários devem avaliar seus padrões de gastos atuais e ajustar seus orçamentos para se alinharem à regra 50/30/20, garantindo que estejam poupando adequadamente para o futuro.

Fonte: Infográfico personalizado

Tomando decisões de consumo informadas

As decisões do consumidor são influenciadas por fatores como preço, alternativas de produtos, restrições orçamentárias e os potenciais impactos sociais e ambientais.

Processo para tomada de decisões informadas:

- Pesquisar: Reúna informações sobre o produto e alternativas.

- Orçamento: Analise como a compra se encaixa no seu orçamento.

- Impacto: Avaliar os potenciais impactos no meio ambiente e na sociedade.

Exemplo: Optar por um veículo elétrico em vez de um carro a gasolina pode ser influenciado pela economia de combustível a longo prazo, pelos benefícios ambientais e pelos incentivos fiscais disponíveis, apesar do custo inicial mais elevado.

Fatores de decisão do consumidor

Produto selecionado: Veículo Elétrico (VE)

Fatores que influenciam a decisão de compra:

- Preço do produto: O custo inicial de um veículo elétrico pode ser maior do que o de um veículo a gasolina. No entanto, incentivos fiscais e custos operacionais mais baixos podem compensar o gasto inicial.

- Preço das alternativas: Os veículos tradicionais a gasolina geralmente são mais baratos inicialmente, mas têm custos mais elevados de combustível e manutenção ao longo do tempo.

- Orçamento e preferências do consumidor: A capacidade financeira do consumidor para adquirir um veículo elétrico e sua preferência por opções ecologicamente corretas desempenham papéis significativos. Alguns podem priorizar a sustentabilidade em detrimento do custo, enquanto outros podem focar na economia a longo prazo.

- Impacto no meio ambiente, na sociedade e na economia: A compra de um veículo elétrico tem um impacto ambiental menor devido à redução das emissões. Essa escolha também pode apoiar o crescimento do setor de energias renováveis, influenciando mudanças sociais e econômicas em direção à sustentabilidade.

Processo para tomar uma decisão de consumo informada:

- Pesquisar: Reúna informações sobre diversos modelos, incluindo suas características, custos e avaliações.

- Comparação: Compare os veículos elétricos com os veículos tradicionais em termos de custo, desempenho e adequação às necessidades.

- Avaliação do Orçamento: Avalie suas finanças pessoais para determinar a capacidade de pagamento e considere a possibilidade de poupança a longo prazo.

- Impacto ambiental: Considere os benefícios ecológicos de um veículo elétrico.

- Decisão final: Escolha com base em uma análise equilibrada dos fatores acima.

Efeitos da compra de um veículo elétrico:

- Positivo: Reduz a pegada de carbono, diminui os custos operacionais e promove as indústrias de energia renovável.

- Pontos negativos: O custo inicial mais elevado pode sobrecarregar o orçamento; a produção e o descarte de baterias de veículos elétricos têm impactos ambientais.

Gerenciamento de despesas e orçamento

Despesas:

- Despesas fixas: aluguel, hipoteca, prestações do carro – custos que permanecem constantes todos os meses.

- Despesas variáveis: supermercado, contas de serviços públicos, entretenimento – custos que podem sofrer flutuações.

- Despesas irregulares: prêmios de seguro anuais, presentes de Natal – custos que ocorrem ocasionalmente e podem desequilibrar um orçamento regular.

Exemplo de orçamento mensal:

- Despesas fixas: $1.200 de aluguel, $300 de prestação do carro, $100 de seguro.

- Despesas variáveis: $400 compras de supermercado, $150 serviços públicos, $100 entretenimento.

- Despesas irregulares: Reserve $50 mensalmente para custos anuais, como assinaturas ou mensalidades.

- Poupança: O objetivo é poupar $500 por mês para um fundo de emergência e investimentos futuros.

- Superávit ou Déficit: Calcule a renda menos as despesas totais (incluindo poupança) para determinar se você está vivendo dentro das suas possibilidades ou gastando mais do que pode.

Estratégias de Orçamento:

- O Sistema de Envelopes: Aloque o dinheiro para despesas variáveis em envelopes categorizados todos os meses. Assim que o dinheiro em um envelope acabar, nenhum gasto adicional será permitido nessa categoria até o mês seguinte.

Mantendo o orçamento viável: Revise e ajuste seu orçamento regularmente. Monitore seus gastos, identifique padrões e faça alterações para garantir que suas metas sejam atingidas. Utilize aplicativos ou planilhas de orçamento para acompanhamento e ajustes em tempo real.

Gerenciamento de despesas

Para controlar os gastos, é essencial diferenciar entre despesas necessárias e supérfluas. Estratégias para reduzir gastos desnecessários incluem identificar compras por impulso, utilizar o sistema de envelopes para gerenciar gastos em dinheiro e revisar regularmente os hábitos de consumo.

Despesas necessárias (essenciais) São custos necessários para a subsistência básica e o funcionamento no dia a dia. Essas despesas cobrem as necessidades mínimas para que um indivíduo ou família mantenha um estilo de vida saudável e seguro. As despesas necessárias normalmente incluem:

- Moradia: Aluguel ou prestações da hipoteca.

- Serviços públicos: Água, eletricidade, gás e, às vezes, internet, dependendo da necessidade de trabalho ou estudo remoto.

- Alimentação: Mantimentos necessários para preparar refeições em casa.

- Assistência médica: Prêmios de seguro, contas médicas, medicamentos prescritos e quaisquer tratamentos médicos em andamento.

- Transporte: Custos associados ao deslocamento para o trabalho ou escola, incluindo prestações do carro, tarifas de transporte público, gasolina e manutenção essencial do veículo.

- Seguros: Apólices de seguro necessárias, incluindo seguro de saúde, automóvel e residencial (para proprietários ou inquilinos).

Exemplo de Despesas Necessárias: Sarah orça $1.000 mensais para aluguel, $200 para contas de serviços públicos, $300 para compras de supermercado, $250 para a prestação do carro e gasolina, e $150 para o plano de saúde. Esses custos são imprescindíveis para que ela viva com segurança e conforto.

Despesas discricionárias (não essenciais) São custos associados a coisas que as pessoas desejam, mas não precisam para viver um estilo de vida básico. Essas despesas geralmente melhoram a qualidade de vida, mas podem ser reduzidas ou eliminadas, se necessário. As despesas discricionárias incluem:

- Entretenimento: Dinheiro gasto em filmes, shows, serviços de streaming ou outras atividades recreativas.

- Comer fora: Despesas com refeições em restaurantes além do necessário para a nutrição.

- Hobbies: Custos relacionados a hobbies ou atividades de lazer, como materiais para artesanato, equipamentos esportivos ou compra de livros.

- Viagens: Custos com férias e viagens não essenciais.

- Luxos: Eletrônicos de última geração, roupas de grife e outros itens de luxo que vão além das necessidades básicas.

Exemplo de despesas discricionárias: Alex gosta de jantar fora, gastando em média $300 por mês em restaurantes, assina vários serviços de streaming que custam $50 mensalmente e destina $200 para hobbies e entretenimento. Embora essas atividades melhorem sua vida, elas podem ser ajustadas de acordo com seus objetivos ou situação financeira.

Gerenciando despesas necessárias e discricionáriasUm planejamento financeiro eficaz começa por garantir que as despesas necessárias estejam cobertas pelo orçamento. Qualquer renda restante pode então ser alocada para despesas discricionárias, poupança e investimentos. Priorizar a poupança e o pagamento de dívidas em relação aos gastos discricionários é crucial para a saúde financeira a longo prazo. Pode ser necessário que os indivíduos revisem periodicamente seus hábitos de consumo, especialmente as despesas discricionárias, para ajustar o orçamento em resposta a mudanças na renda ou em seus objetivos financeiros.

Ao distinguir entre despesas necessárias e discricionárias e compreender o seu impacto no planeamento financeiro global, os indivíduos podem tomar decisões informadas que estejam alinhadas com as suas prioridades e objetivos financeiros, garantindo estabilidade e progresso rumo às suas metas.

Criação e revisão de orçamentos

Os orçamentos precisam ser flexíveis para refletir mudanças na renda, nas circunstâncias da vida e nas metas financeiras.

- Poupança de curto prazoDeve cobrir emergências e despesas inesperadas.

- Poupança a longo prazo: Visando aspirações futuras, como a aquisição de uma casa própria ou a aposentadoria.

Adaptação de orçamentos: Acontecimentos da vida, como uma mudança de emprego ou contas inesperadas, exigem ajustes no orçamento para manter as finanças em dia.

Exemplo: Caso Alex perca o emprego, o orçamento deverá ser revisto para reduzir as despesas variáveis e priorizar os custos essenciais, reservando apenas o mínimo necessário para poupanças até que a renda se estabilize.

- Poupar é reservar dinheiro para uso futuro, geralmente em aplicações de baixo risco e fácil acesso. Poupar versus investir contas.

- Investir envolve a compra de ativos com potencial para gerar retornos mais elevados ao longo do tempo, mas também acarreta maior risco.

Compreender essa distinção ajuda a alinhar as estratégias financeiras com os objetivos, equilibrando a segurança das poupanças com o potencial de crescimento dos investimentos.

Como elaborar um orçamento pessoal

Um orçamento pessoal deve refletir a situação financeira, os objetivos e as prioridades únicas de cada indivíduo. Ele envolve:

- Definição de metas: Defina objetivos claros e alcançáveis.

- Alocação de renda: Distribua a renda entre despesas, poupança e investimentos.

Monitoramento e revisão: Analise e ajuste o orçamento regularmente conforme as circunstâncias evoluem.

Impacto de fatores externos:

Impostos, inflação e mudanças pessoais (como casamento e filhos) influenciam significativamente as necessidades orçamentárias e o planejamento financeiro.

Como elaborar um orçamento pessoal ou familiar realista:

- Identificar as fontes de renda: Calcule a renda mensal total proveniente de todas as fontes.

- Liste e categorize as despesasSepare as despesas em categorias fixas, variáveis e irregulares.

- Alocar fundos para poupançaPriorize a reserva de uma parte da renda para poupança e fundo de emergência.

- Ajuste para superávit ou déficit: Se as despesas forem maiores que a renda, procure áreas onde possa cortar gastos. Se houver excedente, destine os fundos extras para poupança ou pagamento de dívidas.

- Monitorar e revisar: Verifique regularmente seu orçamento em comparação com os gastos reais e faça os ajustes necessários para se manter dentro do orçamento.

Juros e taxas na gestão financeira

Compreender as taxas de juros e os encargos associados a gastos, empréstimos e poupanças é crucial. Os juros podem acumular-se nas poupanças, aumentando o património, ou nas dívidas, elevando o custo dos fundos emprestados.

Cálculo de juros:

Por exemplo, uma conta poupança com uma taxa de juros anual de 1,5% renderia $150 sobre um saldo de $10.000 ao longo de um ano, enquanto um cartão de crédito com uma taxa de juros de 20% poderia custar $200 em juros sobre um saldo não pago de $1.000 durante o mesmo período.

Ao dominar os princípios de orçamento e gestão de despesas, os indivíduos podem navegar em sua jornada financeira com confiança, tomando decisões informadas que promovem estabilidade, crescimento e realização.

Alterações nos impostos

Impacto: Um aumento nos impostos, sejam eles de renda, predial ou comercial, reduz diretamente a renda disponível de um indivíduo ou família. Por exemplo, se o imposto de renda aumenta, a renda líquida após os impostos diminui, deixando menos dinheiro para gastos e poupança. Por outro lado, reduções de impostos podem aumentar a renda disponível, proporcionando mais espaço no orçamento para outras despesas ou poupança.

Exemplo: Suponha que a taxa efetiva de imposto de renda de Alex aumente devido a mudanças na legislação tributária. Como resultado, seu salário líquido mensal diminui. Para se ajustar, Alex pode precisar reduzir seus gastos discricionários ou reavaliar suas contribuições para a poupança a fim de manter sua estabilidade financeira.

Inflação

Impacto: A inflação corrói o poder de compra ao longo do tempo, o que significa que a mesma quantia de dinheiro compra menos bens e serviços. À medida que os preços de itens essenciais como alimentos, moradia e saúde aumentam, as pessoas podem perceber que seu orçamento atual não é mais suficiente para suprir suas necessidades. Isso exige que encontrem maneiras de aumentar a renda ou ajustem seus hábitos de consumo para se adaptarem ao custo de vida mais alto.

Exemplo: Se a taxa de inflação anual for de 31% e o salário de Emily não aumentar, suas despesas de vida subirão, reduzindo efetivamente sua renda disponível. Emily poderá precisar cortar gastos supérfluos, buscar fontes adicionais de renda ou priorizar seus gastos de forma diferente para lidar com o aumento do custo de vida.

Circunstâncias pessoais

Impacto: Eventos da vida como casamento, divórcio, nascimento de um filho, perda de emprego ou recebimento de uma herança podem afetar significativamente a situação financeira e o orçamento de uma pessoa. Mudanças positivas podem resultar em maior estabilidade financeira, enquanto eventos desafiadores podem exigir ajustes no orçamento ou a realocação de fundos para atender às novas necessidades.

Exemplo 1: Após o nascimento do filho, Jordan e Taylor percebem que o apartamento atual é pequeno demais. Mudar para um lugar maior aumenta o aluguel, o que exige ajustes no orçamento para acomodar essa despesa essencial.

Exemplo 2: Sarah recebe uma promoção com um aumento salarial substancial. Ela decide aumentar suas contribuições para a aposentadoria e começar um fundo universitário para seus filhos, refletindo sua melhor situação financeira.

Adaptando-se às mudanças

Para se adaptar às mudanças nos impostos, na inflação e nas circunstâncias pessoais, os indivíduos podem precisar:

- Revisar e ajustar orçamentos regularmente: Manter orçamentos flexíveis para acomodar mudanças na receita e nas despesas.

- Priorize os gastos: concentre-se nas necessidades em vez dos desejos, especialmente em períodos de restrição financeira.

- Busque oportunidades para aumentar sua renda: explore trabalhos extras, peça aumentos salariais ou adquira novas habilidades para empregos mais bem remunerados.

- Crie um fundo de emergência: Forneça uma reserva financeira para ajudar a lidar com mudanças ou desafios inesperados.

Um orçamento e gestão de despesas eficazes são essenciais para alcançar a estabilidade financeira e atingir objetivos de longo prazo. Compreender e aplicar esses princípios permite que as pessoas tomem decisões de consumo informadas e mantenham um estilo de vida financeiro saudável.

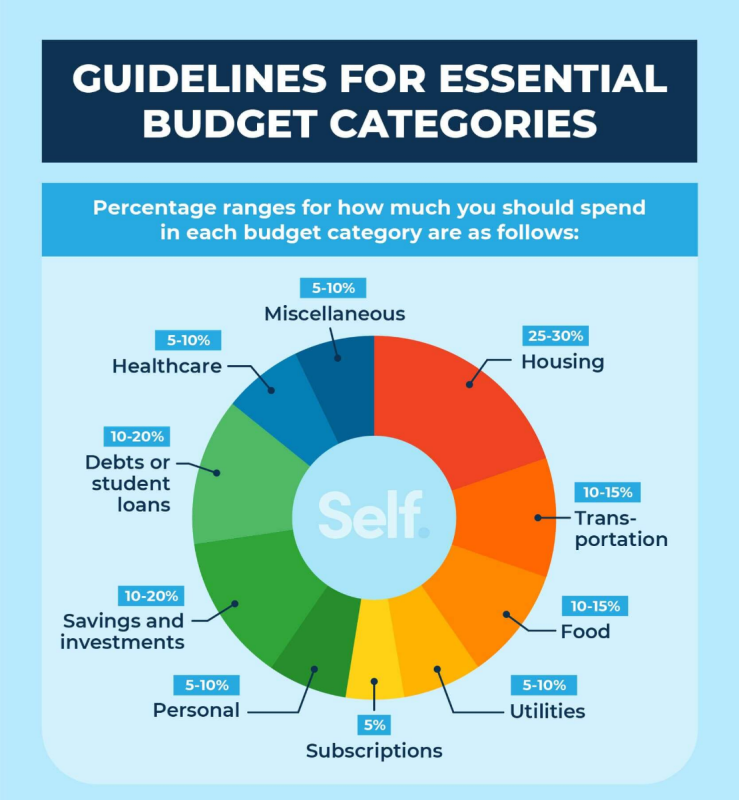

Título da figura: 10 categorias essenciais para o orçamento

Fonte: Self.inc

Descrição:

A imagem apresenta uma lista de dez categorias essenciais de orçamento que as pessoas devem considerar ao planejar suas finanças. Essas categorias abrangem uma variedade de despesas e áreas de poupança, ajudando as pessoas a alocar seus recursos de forma eficaz.

Principais conclusões:

- Hipoteca ou aluguel: Alocar verbas para despesas com moradia.

- Poupança e Investimentos: Reserve dinheiro para objetivos financeiros futuros e para a acumulação de patrimônio.

- Dívidas ou empréstimos estudantis: Plano para o pagamento de dívidas e empréstimos estudantis.

- Transporte: Inclua no orçamento despesas com deslocamento, manutenção do veículo e outros custos relacionados ao transporte.

- Despesas diversas: Alocar fundos para despesas imprevistas ou variáveis.

- Assinaturas: Orçamento para serviços de assinatura mensal ou anual.

(Observação: algumas categorias da imagem podem estar faltando devido à extração incompleta do OCR.)

Aplicativo:

Ter uma categorização clara das áreas do orçamento é crucial para um planejamento financeiro eficaz. Ao dividir despesas e poupanças em categorias específicas, as pessoas podem compreender melhor seus hábitos financeiros, identificar áreas para melhoria e tomar decisões mais conscientes. Essa categorização serve como um guia fundamental para quem busca criar um orçamento abrangente, garantindo que todas as áreas essenciais sejam contempladas e que as metas financeiras sejam alcançadas.

Título da figura: Categorias essenciais de orçamento para planejamento financeiro

Fonte: Self.inc

DescriçãoA imagem da Self.inc destaca dez categorias essenciais de orçamento que são cruciais para um planejamento financeiro eficaz. Essas categorias ajudam as pessoas a entender seus padrões de gastos e a gerenciar suas finanças, alocando recursos adequadamente para áreas como moradia, alimentação, transporte e saúde.

Principais conclusões:

- A habitação geralmente deve consumir cerca de 30% da renda, incluindo custos associados como seguro e impostos.

- As despesas com alimentação podem variar de 10% a 16% da renda, com variações dependendo do tamanho da família e das escolhas alimentares.

- Os custos de transporte, que incluem pagamentos de veículos e transporte público, idealmente não devem exceder 15% da renda mensal.

- As contas de serviços públicos podem ser mantidas entre 5% e 10% da renda por meio de medidas de economia de energia e comparações de planos de serviço.

- Recomenda-se que os custos com saúde sejam orçados entre 5% e 10%, considerando tanto as despesas médicas regulares quanto as potenciais despesas inesperadas.

AplicativoAo categorizar as despesas, as pessoas podem criar um orçamento estruturado que esteja alinhado com sua renda e objetivos financeiros. Essa abordagem permite uma compreensão clara de onde o dinheiro está sendo gasto e onde ajustes podem ser feitos para economizar mais ou quitar dívidas. É particularmente útil para quem busca ter controle sobre suas finanças e trabalhar em direção à estabilidade e independência financeira.

Principais informações da lição:

Declaração de encerramento: Um orçamento eficaz e uma boa gestão de despesas são essenciais para alcançar a estabilidade financeira.

e atingir metas de longo prazo. Isso é possível dominando métodos de orçamento, controlando despesas e fazendo...

Ao tomar decisões de consumo bem informadas, os indivíduos podem garantir um estilo de vida financeiro saudável.

1. Métodos de Orçamento: Diferentes métodos de orçamento atendem a diversas situações financeiras. Por exemplo, o Orçamento 50/30/20 aloca 50% da renda para necessidades, 30% para desejos e 20% para

poupança ou pagamento de dívidas, enquanto orçamento por envelopes Consiste em alocar dinheiro em envelopes físicos para categorias específicas.

2. Gestão de despesas: Controlar as despesas exige compreender a diferença entre necessário (ex: aluguel, contas de luz e água) e discricionário (ex.: refeições fora de casa, entretenimento) despesas.

Utilizar estratégias como o sistema de envelopes e rever regularmente os hábitos de consumo pode ajudar a manter a estabilidade financeira.

3. Decisões de consumo informadas: Tomar decisões informadas envolve pesquisar produtos, comparar alternativas e considerar os impactos a longo prazo tanto nas finanças pessoais quanto na empresa.

o meio ambiente. Por exemplo, escolher um veículo elétrico pode ter custos iniciais mais altos, mas oferece economia a longo prazo e benefícios ambientais.

4. Ajustando os orçamentos: Os orçamentos precisam ser flexíveis para refletir mudanças na renda e na vida.

circunstâncias e objetivos financeiros. Revisar e ajustar o orçamento regularmente garante que os planos financeiros permaneçam eficazes e alinhados com as necessidades atuais.