Capítulo 12: Gerenciando dívidas e crédito

Objetivos de aprendizagem da lição:

Introdução: Gerenciar dívidas e crédito com sabedoria é fundamental para a saúde e estabilidade financeira. Este capítulo aborda diversos aspectos da gestão de dívidas, da compreensão do crédito e da superação de desafios financeiros, com explicações detalhadas e exemplos.

- Entenda os métodos de pagamento e seus impactos: Diferentes métodos de pagamento, incluindo cartões de crédito, cartões de débito, dinheiro, cheques, cartões pré-pagos e planos "compre agora, pague depois" (BNPL), possuem características, custos e benefícios únicos. Saber como utilizar esses métodos de forma eficaz pode otimizar os resultados financeiros.

- Estratégias de Gestão de Crédito: Aprenda a gerenciar seu crédito, incluindo como entender sua pontuação de crédito, evitar práticas de empréstimo abusivas e reconhecer custos ocultos em suas compras. Construir e manter um bom crédito é essencial para acessar melhores oportunidades financeiras.

- Como navegar pelos processos de solicitação de empréstimo: Entenda o processo de solicitação de empréstimos, incluindo hipotecas, e a importância de fatores como taxas de juros, entrada e exigências de seguro. Um bom planejamento e compreensão podem evitar dificuldades financeiras.

- Gestão e Recuperação de Dívidas: Explore estratégias para gerenciar e se recuperar de dívidas, incluindo o papel dos serviços de aconselhamento de crédito e as implicações da falência. As proteções governamentais e de defesa do consumidor também são destacadas.

Figura: Mulher de negócios madura e experiente gerenciando suas finanças, segurando uma conta de papel e usando uma calculadora em sua mesa de escritório em casa.

Fonte: Shutterstock

Gerenciar dívidas e crédito com sabedoria é fundamental para a saúde e estabilidade financeira. Este capítulo aborda diversos aspectos da gestão de dívidas, da compreensão do crédito e da superação de desafios financeiros, com explicações detalhadas e exemplos.

Entendendo os Métodos de Pagamento e Seus Impactos

Diferentes métodos de pagamento vêm com seus próprios conjuntos de recursos, custos e benefícios. Por exemplo, enquanto cartões de crédito Embora ofereçam conveniência e recompensas, também apresentam riscos de juros e taxas elevadas caso os saldos não sejam pagos mensalmente. Em contrapartida, cartões de débito e dinheiro Permitem controlar os gastos, mas não oferecem a proteção e os benefícios que os cartões de crédito oferecem. Pagamentos móveis Combinam conveniência com recompensas potenciais, mas dependem da tecnologia e podem apresentar problemas de segurança. A escolha de cada método de pagamento reflete um equilíbrio entre conveniência, custo, segurança e recompensas.

Exemplo: Sarah opta por usar um cartão de crédito para suas compras diárias a fim de acumular pontos de viagem, mas paga o saldo integralmente todos os meses para evitar juros. Essa estratégia aproveita os benefícios dos cartões de crédito e minimiza os custos.

Formas de pagamento como cheques, cartões pré-pagos, compre agora e pague depois, parcelamento e aluguel com opção de compra oferecem flexibilidade aos consumidores, mas apresentam custos e benefícios distintos. Por exemplo, cartões pré-pagos podem ser uma ferramenta de orçamento, mas podem envolver taxas de ativação ou mensais. Planos de compre agora e pague depois proporcionam a posse imediata dos bens com pagamento diferido, porém juros ou multas por atraso podem se acumular se não forem gerenciados adequadamente.

Exemplo: Mark compra um laptop usando um plano "compre agora, pague depois". Ele aproveita a vantagem de receber o laptop imediatamente, mas precisa ser diligente no pagamento das parcelas para evitar o acúmulo de juros.

Cartões de crédito

- Descrição: Um cartão de crédito permite que os usuários tomem emprestado fundos até um determinado limite para pagar por bens e serviços, com a promessa de reembolsar o credor posteriormente, geralmente com juros caso o saldo não seja pago integralmente a cada mês.

- Custos e riscos: Juros sobre saldos em aberto, potencial de acumulação de dívidas, risco de fraude.

- Benefícios: Recompensas e cashback, proteção contra fraudes, construção de histórico de crédito.

- Exemplo: John usa seu cartão de crédito para compras de supermercado e gasolina para ganhar 2% de cashback. Ele paga o saldo total todos os meses para evitar juros, beneficiando-se de recompensas enquanto constrói seu histórico de crédito.

Cartões de débito

- Descrição: Os cartões de débito permitem o acesso direto aos fundos da conta bancária para fazer compras ou sacar dinheiro. O valor gasto é deduzido imediatamente do saldo da conta.

- Custos e riscos: Débito direto em conta bancária, proteção contra fraudes limitada em comparação com cartões de crédito.

- Benefícios: Transação imediata, gastos limitados ao saldo da conta, sem juros.

- Exemplo da vida real: Sarah prefere usar seu cartão de débito para comprar café diariamente. Isso a ajuda a controlar melhor seus gastos, já que o dinheiro é debitado diretamente de sua conta corrente.

Dinheiro

- Descrição: Pagamentos em dinheiro envolvem moeda física (notas e moedas) usada para comprar bens e serviços diretamente, sem a necessidade de uma instituição financeira intermediária.

- Custos e riscos: Risco de perda ou roubo, ausência de registro eletrônico das transações.

- Vantagens: Aceitação universal, sem taxas de transação.

- Exemplo da vida real: Alex paga em dinheiro em feiras livres locais onde os vendedores podem não aceitar cartões, evitando assim quaisquer taxas de transação adicionais.

Cheques

- Descrição: Um cheque é um documento escrito, datado e assinado que instrui um banco a pagar uma quantia específica de dinheiro ao portador ou à pessoa/organização nomeada no cheque.

- Custos e riscos: Tempo de processamento, taxas por insuficiência de fundos (NSF), risco de fraude.

- Benefícios: Registro documental das transações, controle sobre o momento do pagamento.

- Exemplo da vida real: Emily emite um cheque todos os meses para pagar o aluguel. Isso fornece um comprovante de pagamento que pode ser rastreado por meio de seus extratos bancários.

Cartões pré-pagos

- Descrição: Os cartões pré-pagos são cartões de pagamento carregados com fundos antes do uso. Ao contrário dos cartões de crédito, que oferecem um limite de crédito, os cartões pré-pagos permitem gastar apenas o valor previamente carregado. Eles podem ser recarregados conforme a necessidade.

- Custos e riscos: Podem incluir taxas de ativação, recarga e manutenção mensal. Não há impacto direto na sua pontuação de crédito e oferecem proteção contra fraudes limitada em comparação com cartões de crédito.

- Benefícios: Ajuda a controlar os gastos, limitando-os ao valor disponível no cartão; útil para o planejamento financeiro; não exige conta bancária; e pode ser usado em estabelecimentos que aceitam cartões de débito ou crédito.

- Exemplo da vida real: Um pai ou mãe carregando um cartão pré-pago com uma mesada mensal para que o filho, estudante universitário, possa administrar suas despesas diárias sem o risco de acumular dívidas ou estourar o limite da conta bancária.

Compre agora e pague depois (BNPL)

- Descrição: Os serviços BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) permitem que os consumidores comprem itens imediatamente e adiem o pagamento para parcelas futuras, geralmente sem juros se pagas em dia.

- Custos e riscos: Juros ou taxas em caso de atraso nos pagamentos, possibilidade de gastos excessivos.

- Benefícios: Pagamentos diferidos sem custos iniciais, frequentemente com períodos sem juros.

- Exemplo da vida real: Kevin compra um novo laptop usando um serviço BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois), dividindo o custo total em quatro pagamentos ao longo de dois meses, tornando a compra mais acessível e sem juros.

Parcelamento

- Descrição: Os planos de pagamento parcelado permitem que os consumidores paguem por itens em prestações antes de levá-los para casa. O varejista retém o item até que o pagamento seja totalmente efetuado.

- Custos e riscos: Taxas de cancelamento e pagamentos em atraso podem resultar na perda do item sem reembolso.

- Benefícios: Disponibilidade garantida do produto, sem necessidade de consulta de crédito, pagamentos fixos.

- Exemplo da vida real: Linda reserva um presente de Natal, fazendo pequenos pagamentos semanais. Assim que o último pagamento é feito, ela retira o presente bem a tempo das festas de fim de ano.

Aluguel com opção de compra

- Descrição: Os contratos de aluguel com opção de compra permitem que os consumidores aluguem itens com a opção de comprá-los ao longo do tempo. Esses contratos geralmente resultam em custos totais mais altos, mas proporcionam acesso imediato aos bens.

- Custos e riscos: Alto custo total de pagamento, risco de perda do item por falta de pagamento.

- Benefícios: Uso imediato do produto, pagamentos fixos, propriedade ao final do contrato.

- Exemplo da vida real: Tom adquire uma nova televisão por meio de um contrato de aluguel com opção de compra. Apesar do custo total mais alto, isso lhe permite acesso imediato sem um grande pagamento inicial.

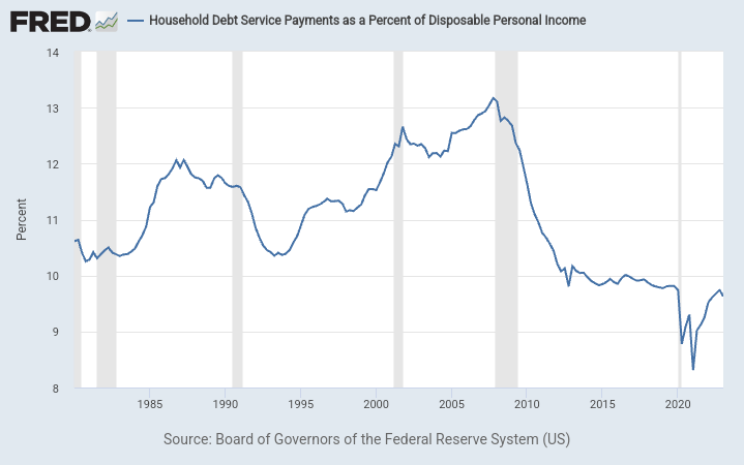

Título da figuraPagamentos do serviço da dívida das famílias como percentagem do rendimento pessoal disponível

Fonte: Conselho de Governadores do Sistema da Reserva Federal (EUA)

DescriçãoO gráfico representa a Taxa de Serviço da Dívida Familiar (TSD), que é a proporção entre o total de pagamentos de dívidas familiares obrigatórios e a renda disponível total. A TSD é dividida em dois componentes:

- DSR da hipoteca (MDSP): Este valor corresponde ao total das prestações trimestrais da hipoteca dividido pelo rendimento pessoal disponível trimestral total.

- DSR do consumidor (CDSP): Isso representa o total de pagamentos trimestrais programados de dívidas de consumo dividido pela renda pessoal disponível trimestral total.

A soma das taxas de serviço da dívida hipotecária (Mortgage DSR) e da dívida do consumidor (Consumer DSR) resulta na taxa de serviço da dívida (DSR). Os dados fornecem informações sobre as obrigações financeiras das famílias em relação à sua renda disponível.

DescriçãoO gráfico representa a Taxa de Serviço da Dívida Familiar (TSD), que é a proporção entre o total de pagamentos de dívidas familiares obrigatórios e a renda disponível total. A TSD é dividida em dois componentes:

- DSR da hipoteca (MDSP): Este valor corresponde ao total das prestações trimestrais da hipoteca dividido pelo rendimento pessoal disponível trimestral total.

- DSR do consumidor (CDSP): Isso representa o total de pagamentos trimestrais programados de dívidas de consumo dividido pela renda pessoal disponível trimestral total.

A soma das taxas de serviço da dívida hipotecária (Mortgage DSR) e da dívida do consumidor (Consumer DSR) resulta na taxa de serviço da dívida (DSR). Os dados fornecem informações sobre as obrigações financeiras das famílias em relação à sua renda disponível.

Aplicativo: Compreender a relação entre o serviço da dívida das famílias e o consumo (DSR, na sigla em inglês) é crucial para formuladores de políticas, economistas e investidores. Ela oferece informações sobre a saúde financeira das famílias, o que pode ter implicações mais amplas para a economia. Por exemplo, se as famílias estiverem muito endividadas, podem reduzir o consumo, o que pode impactar o crescimento econômico. Por outro lado, uma DSR baixa pode indicar que as famílias têm flexibilidade financeira, o que pode ser um sinal positivo para o consumo e a atividade econômica.

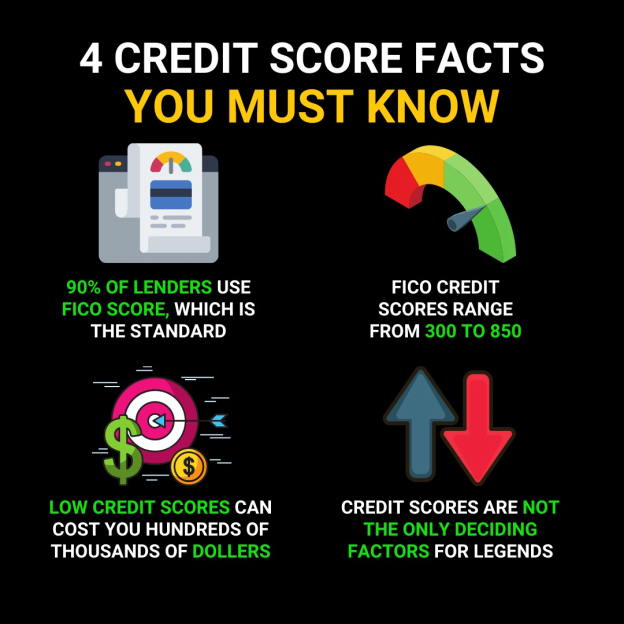

Figura: O infográfico intitulado “4 Fatos Essenciais Sobre Pontuação de Crédito que Você Precisa Saber” fornece informações fundamentais sobre pontuações de crédito, que são cruciais para a saúde financeira. Ele afirma que 901% dos credores utilizam a pontuação FICO, que é o modelo de pontuação padrão, variando de 300 a 850. Também alerta que pontuações de crédito baixas podem custar centenas ou até milhares de dólares, presumivelmente em taxas de juros e tarifas mais altas. Além disso, observa que as pontuações de crédito não são o único fator decisivo para os credores. Este recurso visual é educativo para qualquer pessoa que queira entender os fundamentos das pontuações de crédito e seu impacto na obtenção de empréstimos. Na prática, as pessoas devem se esforçar para manter uma pontuação de crédito alta, pagando as contas em dia e gerenciando seu crédito de forma responsável, mas também lembrar que os credores consideram outros fatores, como renda e histórico de emprego.

Fonte: Infográfico personalizado

Práticas de empréstimo predatórias:

Desconfie de empréstimos com condições que parecem boas demais para ser verdade, como taxas de juros extremamente altas, tarifas elevadas ou condições que dificultam o pagamento da dívida. Empréstimos de curto prazo, empréstimos com garantia de veículo e certos financiamentos imobiliários de alto risco podem se enquadrar nessa categoria devido às suas condições onerosas e ao alto potencial de levar os tomadores a um ciclo de endividamento.

Custos ocultos nas compras

Ao comprar produtos, os consumidores geralmente se concentram no preço anunciado, mas custos adicionais podem estar embutidos no preço final. Por exemplo, as taxas de cartão de crédito cobradas aos comerciantes podem ser repassadas aos consumidores por meio de preços mais altos, mesmo que essas taxas não sejam discriminadas no momento da compra. Isso significa que, embora você não pague uma taxa extra diretamente, o preço do produto inclui o custo que o comerciante tem para oferecer opções de pagamento com cartão de crédito.

Decisões e histórico de crédito

Figura: Um empresário interagindo com um sistema digital de classificação de crédito, que demonstra a avaliação da capacidade de crédito com base em relatórios de dívidas.

Fonte: Shutterstock

Um bom histórico de crédito pode abrir portas para melhores oportunidades financeiras, como taxas de juros mais baixas e melhores condições de empréstimo. Siga estas dicas para construir e manter um bom crédito:

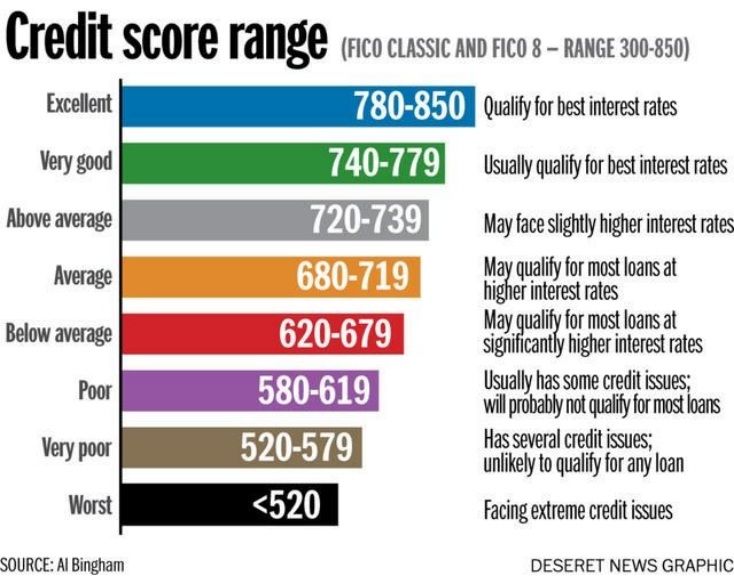

Título da figura: Faixas de pontuação de crédito

Fonte: Faculdade Técnica Tri-County

DescriçãoEmbora eu não consiga acessar a imagem especificada, as pontuações de crédito geralmente são categorizadas em vários níveis, como Ruim, Regular, Bom, Muito Bom e Excelente. Essas categorias ajudam os credores a avaliar a capacidade de crédito de um indivíduo. Uma pontuação mais alta geralmente indica um risco menor para os credores, resultando em melhores condições de empréstimo e taxas de juros para o tomador.

Principais conclusões:

- Notas de Ruim a Regular: Essas pontuações podem indicar atrasos em pagamentos, alta utilização do crédito ou outros fatores negativos. Os mutuários nessa faixa podem enfrentar taxas de juros mais altas ou até mesmo a recusa de empréstimos.

- Notas boas a muito boas: Reflete um comportamento de crédito responsável, pagamentos pontuais e uma boa diversificação de tipos de crédito. Os mutuários provavelmente receberão condições de empréstimo favoráveis.

- Excelentes pontuações: Representam o ápice da credibilidade financeira. Indivíduos com essas pontuações têm um longo histórico de pagamentos em dia, baixa utilização do crédito e uma carteira de crédito diversificada.

Aplicativo: Compreender a própria pontuação de crédito e os fatores que a influenciam é crucial para o bem-estar financeiro. Uma boa pontuação de crédito pode gerar economias ao longo do tempo devido às taxas de juros mais baixas em empréstimos e cartões de crédito. É essencial monitorar o relatório de crédito regularmente, corrigir quaisquer imprecisões e adotar hábitos que impactem positivamente a pontuação, como pagamentos em dia e manter um baixo índice de utilização do crédito.

Figura: O infográfico intitulado “4 Fatos Essenciais Sobre Pontuação de Crédito que Você Precisa Saber” fornece informações fundamentais sobre pontuações de crédito, que são cruciais para a saúde financeira. Ele afirma que 901% dos credores utilizam a pontuação FICO, que é o modelo de pontuação padrão, variando de 300 a 850. Também alerta que pontuações de crédito baixas podem custar centenas ou até milhares de dólares, presumivelmente em taxas de juros e tarifas mais altas. Além disso, observa que as pontuações de crédito não são o único fator decisivo para os credores. Este recurso visual é educativo para qualquer pessoa que queira entender os fundamentos das pontuações de crédito e seu impacto na obtenção de empréstimos. Na prática, as pessoas devem se esforçar para manter uma pontuação de crédito alta, pagando as contas em dia e gerenciando seu crédito de forma responsável, mas também lembrar que os credores consideram outros fatores, como renda e histórico de emprego.

Fonte: Infográfico personalizado

As instituições financeiras avaliam a capacidade de crédito, em parte, por meio do histórico de crédito do indivíduo, que engloba sua confiabilidade na gestão e no pagamento de dívidas. Fatores como pontualidade nos pagamentos, o valor devido e a duração do histórico de crédito influenciam as decisões de empréstimo. Por exemplo, um histórico consistente de pagamentos atrasados pode levar um banco a rejeitar um pedido de empréstimo devido ao risco percebido.

Exemplo: Após ter seu pedido de financiamento de carro negado, Tom analisa seu relatório de crédito, identifica pagamentos atrasados e começa a resolvê-los configurando lembretes de pagamento, tomando assim medidas para melhorar sua pontuação de crédito.

Pedidos de empréstimo e pontuação de crédito

O processo de preenchimento de um pedido de empréstimo é uma etapa crucial na busca por financiamento, exigindo informações detalhadas sobre a situação financeira do solicitante. As decisões sobre empréstimos, incluindo condições e taxas de juros, são significativamente influenciadas pela pontuação de crédito do solicitante — uma representação numérica do seu risco de crédito com base no histórico de crédito.

Um pedido de empréstimo exige informações detalhadas sobre o solicitante, incluindo situação financeira e histórico de crédito. Fatores como o Valor do empréstimo, taxa de juros, prazo e entrada. afetam significativamente as aprovações e as condições dos empréstimos.

Exemplo 1: Alex solicita um empréstimo para comprar um carro e descobre que um pagamento inicial maior pode reduzir sua taxa de juros e parcelas mensais, tornando o carro mais acessível a longo prazo.

Exemplo 2: Emily solicita um empréstimo hipotecário e descobre que sua excelente pontuação de crédito lhe dá direito a uma taxa de juros mais baixa, reduzindo substancialmente seu ônus financeiro a longo prazo.

A pontuação de crédito Reflete o risco de crédito do tomador. Ações como manter saldos elevados ou ter limites de crédito excessivos podem impactar negativamente essa pontuação, afetando a disponibilidade de crédito no futuro.

Exemplo: Sam descobre que fechar algumas de suas contas de cartão de crédito não utilizadas pode melhorar sua pontuação de crédito, reduzindo seu limite de crédito total disponível, o que os credores consideram um risco.

A alta pontuação de crédito, Uma pontuação de crédito alta, entre 300 e 850, indica menor risco para os credores e pode resultar em taxas de juros mais baixas nos empréstimos. Manter uma pontuação alta envolve fazer pagamentos em dia, manter a utilização do crédito baixa e gerenciar uma variedade de tipos de crédito.

Por outro lado, atrasos em pagamentos, altos níveis de endividamento e consultas de crédito frequentes podem afetar negativamente a pontuação de crédito. Compreender esses fatores é crucial para a saúde financeira e para obter condições de empréstimo favoráveis.

Consequências do não pagamento de empréstimos

Falhar em pagar um empréstimo Pode levar a consequências graves, incluindo registros negativos no relatório de crédito, retomada de garantias, penhora de salário e a impossibilidade de obter empréstimos futuros.

Exemplo: Após deixar de pagar um empréstimo para comprar um carro, Lisa sofre a retomada do veículo e uma queda significativa em sua pontuação de crédito, o que dificulta sua capacidade de financiar compras futuras.

Gerenciando e Recuperando Dívidas

As dívidas podem deixar de ser uma parte administrável da estratégia financeira de uma pessoa e se tornar um fardo insuportável. Quando as pessoas enfrentam dificuldades para pagar suas dívidas, elas têm opções como negociar diretamente com os credores ou serviços de aconselhamento de crédito, que oferecem orientação e podem negociar com os credores.

Exemplo: Diante de dívidas crescentes no cartão de crédito, Jordan busca ajuda de uma agência de aconselhamento de crédito sem fins lucrativos, que o auxilia a consolidar suas dívidas e negociar taxas de juros mais baixas com os credores.

Os serviços de aconselhamento de crédito oferecem orientação sobre como gerenciar dívidas, mas suas estruturas variam entre modelos sem fins lucrativos e com fins lucrativos. Agências sem fins lucrativos Frequentemente, oferecem serviços a um custo mais baixo e podem disponibilizar recursos educacionais gratuitos. Agências com fins lucrativos, Embora possam oferecer serviços mais personalizados, esses serviços podem cobrar taxas mais altas. Os consumidores devem avaliar a relação custo-benefício, os serviços prestados e quaisquer taxas associadas antes de escolher um serviço de aconselhamento de crédito.

Falência É um processo legal que oferece alívio a indivíduos e empresas que não conseguem pagar suas dívidas. É um mecanismo para ajudar a gerenciar a insolvência, mas traz consigo um conjunto próprio de causas, consequências e implicações mais amplas para o devedor e outras partes interessadas.

Exemplo: Emily, diante de contas médicas insustentáveis, opta pela falência para eliminar suas dívidas, compreendendo o impacto a longo prazo em seu crédito e o novo começo que isso proporciona.

Causas da Falência

Falência pessoal:

- Dívidas excessivas: Altos níveis de endividamento do consumidor, frequentemente provenientes de cartões de crédito, contas médicas ou empréstimos pessoais, podem levar à falência.

- Perda de renda: A perda de emprego, a redução da renda ou empreendimentos autônomos malsucedidos podem impossibilitar o cumprimento das obrigações financeiras.

- Despesas inesperadas: Emergências como crises médicas ou acidentes podem resultar em despesas significativas não planejadas.

Falência Empresarial:

- Má gestão do fluxo de caixa: Uma gestão inadequada do fluxo de caixa pode levar à incapacidade de uma empresa de cobrir seus custos operacionais.

- Concorrência de mercado: A concorrência acirrada pode reduzir a participação de mercado e as receitas de uma empresa.

- Crises econômicas: As recessões podem levar à diminuição do consumo, afetando a lucratividade de uma empresa.

Consequências da Falência

Para o indivíduo:

- Impacto na pontuação de crédito: A falência reduz significativamente a pontuação de crédito, afetando a capacidade de obter empréstimos no futuro.

- Liquidação de ativosNo processo de falência do Capítulo 7, certos bens pessoais podem ser vendidos para pagar os credores.

- Registro público: Os pedidos de falência são públicos, o que pode afetar a reputação pessoal.

Para empresas:

- Liquidação ou reorganização de ativos: Dependendo do tipo de falência declarada (Capítulo 7 para liquidação ou Capítulo 11 para reorganização), uma empresa pode encerrar suas operações ou reestruturar sua dívida para continuar operando.

- Impacto nas partes interessadas: Os acionistas podem perder seu investimento, os funcionários podem perder seus empregos e os credores podem não receber o valor total devido.

Implicações

Para o Devedor:

- RecomeçoA falência pode proporcionar alívio das dívidas e uma chance de reconstruir a situação financeira, embora com restrições na obtenção de novos créditos.

- Aconselhamento obrigatório: Os devedores são obrigados a passar por aconselhamento de crédito e educação financeira como parte do processo de falência.

Para outros:

- Credores: Pode-se recuperar uma parte do valor devido através do processo de falência, embora geralmente seja um valor inferior ao total.

- Sociedade: O impacto econômico é mais amplo, pois afeta os gastos pessoais e as operações comerciais. O estigma associado à falência também pode afetar a percepção da sociedade sobre a gestão financeira.

Exemplo da vida real:

Após anos lutando contra dívidas de cartão de crédito e uma emergência médica repentina, John Doe entra com pedido de falência sob o Capítulo 7. Ele experimenta um alívio imediato das ligações de cobrança, mas precisa entregar alguns de seus bens. Sua pontuação de crédito despenca, tornando empréstimos futuros difíceis e caros. Enquanto isso, seus credores recebem apenas um pagamento parcial por meio do processo de liquidação de bens.

O papel do governo e da defesa do consumidor na proteção

Agências governamentais e grupos de defesa do consumidor desempenham papéis fundamentais na proteção dos consumidores contra fraudes e práticas desleais. Elas oferecem recursos educacionais sobre os direitos e medidas cabíveis às vítimas de fraude, enfatizando a importância da vigilância na gestão das finanças pessoais.

leis de proteção do consumidor Agências e entidades desempenham papéis vitais na proteção contra fraudes e práticas desleais. A conscientização e a compreensão dos próprios direitos podem ajudar a evitar ou mitigar os efeitos da fraude. Diversas leis estaduais e federais protegem os consumidores contra fraudes e práticas enganosas. Comissão Federal de Comércio (FTC) e Escritório de Proteção Financeira do Consumidor (CFPB) São agências essenciais que oferecem recursos e atuam no combate a atividades fraudulentas.

Exemplo: Após encontrar uma cobrança fraudulenta em seu extrato, Mia relata o problema à Comissão Federal de Comércio e segue as orientações deles para contestar a cobrança e proteger suas contas.

Processo de solicitação de hipoteca

Candidatar-se a um hipoteca requer a compreensão de vários fatores como Entrada, taxas de juros (fixas ou variáveis), e requisitos de seguro. A falta de pagamento das prestações da hipoteca pode levar à execução da mesma.

Exemplo: Tom, ao solicitar um empréstimo hipotecário, calcula que um pagamento inicial maior poderia garantir uma taxa de juros mais baixa, tornando suas prestações mensais mais acessíveis.

Pagamento inicial: É um pagamento inicial, feito antecipadamente pelo comprador, geralmente expresso como uma porcentagem do preço total da compra. Esse pagamento é realizado no momento da compra ou na assinatura de um contrato de compra, como no caso de uma casa ou veículo.

Exemplo: Para a compra de uma casa avaliada em $300.000, um pagamento inicial de 20% seria de $60.000. Isso reduz o valor do empréstimo necessário junto à instituição financeira, resultando em prestações mensais da hipoteca mais baixas.

Taxa de juros

Fixo vs. Variável:

- Taxas de juros fixasUma taxa de juros fixa permanece constante durante todo o prazo do empréstimo, proporcionando previsibilidade nos pagamentos mensais. Essa taxa não muda com as condições de mercado, facilitando o planejamento financeiro para os mutuários.

- Exemplo: Se você contratar um financiamento imobiliário com taxa de juros fixa de 5% por 30 anos, sua taxa de juros permanecerá em 5% durante toda a duração do empréstimo, independentemente das mudanças nas taxas de juros de mercado.

- Taxas de juros variáveisUma taxa de juros variável ou ajustável pode flutuar ao longo do prazo do empréstimo com base nas mudanças das taxas de juros de mercado. Isso significa que os pagamentos mensais podem aumentar ou diminuir.

- Exemplo: Para uma hipoteca com taxa de juros variável a partir de 4%, se as taxas de mercado aumentarem, sua taxa poderá ser ajustada para 5%, aumentando suas parcelas mensais. Por outro lado, se as taxas diminuírem, suas parcelas poderão ser reduzidas.

Efeito dos juros pagos ao longo do tempo:

- Em empréstimos como hipotecas, os juros pagos podem acabar sendo maiores do que o valor principal emprestado ao longo do prazo do empréstimo, especialmente com taxas de juros mais altas ou prazos mais longos.

Vamos considerar um cenário hipotético de exemplo para o cálculo da prestação de um financiamento imobiliário:

- Para uma casa de $250.000 com uma entrada de $50.000 (20%), um empréstimo de $200.000, a uma taxa de juros de 3,5% por 30 anos, o pagamento mensal seria composto principalmente de principal e juros. Você pode usar uma calculadora de hipoteca online para obter o valor exato do pagamento mensal, o total de juros pagos e uma tabela de amortização que mostra como os pagamentos são alocados entre principal e juros ao longo do tempo.

- Além do principal e dos juros, o pagamento de uma hipoteca também pode incluir um valor de garantia para impostos sobre a propriedade, seguro residencial e, possivelmente, seguro de hipoteca privada (PMI) se o pagamento inicial for inferior a 20%.

Em relação ao impacto das taxas de juros ao longo do tempo:

- Juros compostos: Ao longo da duração de um empréstimo, você pagará juros não apenas sobre o valor principal original, mas também sobre os juros acumulados. Isso pode aumentar significativamente o valor total que você paga.

- Tabela de amortização: Esta ferramenta detalha cada pagamento, discriminando a quantia destinada aos juros em relação ao principal. Nos primeiros anos, uma parcela maior de cada pagamento é destinada aos juros.

Requisitos de seguro: São condições estabelecidas pelos credores que os mutuários devem cumprir para proteger o investimento. Esses requisitos geralmente incluem a aquisição de apólices de seguro para cobrir possíveis perdas, como danos à propriedade ou responsabilidade civil.

Exemplos:

- Seguro residencial: Para a compra de uma casa, os credores geralmente exigem que os mutuários tenham um seguro residencial. Isso protege contra danos à propriedade e responsabilidade por lesões.

- Exemplo: Ao comprar uma casa, o credor exigirá que você contrate um seguro residencial para cobrir possíveis danos causados por incêndios, tempestades ou roubos.

- Seguro de Hipoteca Privada (PMI): Se o pagamento inicial for inferior a 20% do preço de compra do imóvel, os credores podem exigir o PMI. Este seguro protege o credor caso o mutuário deixe de pagar o empréstimo.

- Exemplo: Para uma casa comprada com uma entrada de 10%, o credor pode exigir o seguro de hipoteca (PMI) até que o patrimônio líquido do mutuário na casa atinja 20%.

- Seguro AutomóvelPara financiamentos de veículos, as instituições financeiras exigem seguro completo e seguro contra colisões para proteger o veículo contra danos.

- Exemplo: Se você financiar um carro, a instituição financeira exigirá que você mantenha um seguro auto que cubra danos ao veículo em caso de acidente, roubo ou desastres naturais.

Pagamentos de hipoteca e processo de solicitação

A inadimplência no pagamento da hipoteca pode levar à execução hipotecária, situação em que o credor retoma a posse do imóvel. Para evitar tais desfechos, é crucial que os potenciais compradores de imóveis compreendam o processo de solicitação de hipoteca, que envolve a avaliação da renda, histórico de crédito, capacidade de pagamento da entrada e a escolha entre taxas de juros fixas ou variáveis. Um planejamento adequado e a compreensão dos termos da hipoteca podem prevenir dificuldades financeiras futuras.

Incorporando a gestão de dívidas ao planejamento financeiro

Uma gestão eficaz de dívidas envolve compreender os tipos de dívida, suas implicações para as finanças pessoais e estratégias para manter um equilíbrio que suporte os objetivos financeiros. Seja aproveitando condições de empréstimo favoráveis, utilizando contas de poupança com vantagens fiscais ou lidando com as complexidades da falência, a tomada de decisões informadas é fundamental para a estabilidade e o crescimento financeiro.

Exemplo: Para otimizar sua estratégia financeira, Leo avalia sua relação dívida/renda, prioriza o pagamento de dívidas com juros altos e contribui para um Roth IRA, equilibrando a gestão da dívida com a poupança para o futuro.

Este capítulo enfatiza que gerenciar dívidas e crédito não se resume a evitar armadilhas financeiras, mas também a fazer escolhas estratégicas que estejam alinhadas com os objetivos e circunstâncias financeiras de cada um. Por meio de planejamento cuidadoso, tomada de decisões informadas e utilização dos recursos disponíveis, os indivíduos podem superar os desafios das dívidas e do crédito para alcançar o bem-estar financeiro.

Principais informações da lição:

Declaração de encerramento: A gestão eficaz de dívidas e crédito é crucial para a estabilidade e o crescimento financeiro. Este capítulo oferece estratégias práticas e informações para ajudar as pessoas a lidar com esses aspectos das finanças pessoais com confiança e sabedoria.

- Métodos de pagamento e seus impactos: Diferentes métodos de pagamento, como cartões de crédito para recompensas ou cartões de débito para controle de gastos, oferecem diversos benefícios e riscos. Escolher o método certo pode aprimorar a gestão financeira.

- Gestão de Crédito: Construir e manter uma boa pontuação de crédito envolve pagamentos em dia, baixa utilização do crédito e gestão de uma variedade de tipos de crédito. É crucial estar atento a práticas de empréstimo predatórias e custos ocultos.

- Pedidos de empréstimo: Para obter um empréstimo, é fundamental compreender fatores como taxas de juros e valor da entrada. Um bom planejamento pode garantir condições favoráveis e evitar problemas financeiros futuros.

- Gestão e Recuperação de Dívidas: Estratégias como aconselhamento de crédito e compreensão das consequências e opções de recuperação em caso de falência são essenciais. Proteções governamentais e de defesa do consumidor oferecem suporte adicional.