Capítulo 14B: Compra e Financiamento de Automóveis

Objetivos de aprendizagem da lição:

Introdução: Entender as complexidades da compra de um carro é fundamental para tomar decisões financeiras conscientes. Esta seção irá guiá-lo por todo o processo, desde a avaliação das suas necessidades até as opções de financiamento e o gerenciamento dos custos contínuos.

- Avaliando suas necessidades: Aprenda a avaliar suas necessidades com base em Finalidade, tamanho e características do carro, garantindo que você escolha um veículo que se adapte ao seu estilo de vida.

- Como definir um orçamento: Entenda como definir um orçamento para a compra do seu carro, incluindo entrada, prestações mensais, seguro, manutenção e custos de combustível.

- Opções de financiamento: Adquira conhecimento sobre diferentes métodos de financiamento, tais como: empréstimos bancários tradicionais, financiamento por concessionárias e leasing, Para selecionar a melhor opção para sua situação financeira.

- Carros novos vs. carros usados: Compare as vantagens e desvantagens de comprar carros novos versus carros usados, incluindo considerações sobre depreciação, custo e manutenção.

- Negociação e Considerações Legais: Aprenda as melhores práticas para negociar na concessionária e entenda... contratos de empréstimo e cobertura de garantia para garantir que você consiga o melhor negócio.

Introdução à compra de automóveis

Comprar um carro é uma decisão financeira importante que exige planejamento e consideração cuidadosos. Este capítulo irá guiá-lo pelo processo de compra de um carro, explicando as opções de financiamento e gerenciando os custos associados. Também abordaremos as melhores práticas para a compra de carros novos e usados, além de dicas para negociar na concessionária.

Seção 1: Compreendendo o processo de compra de um carro

Avaliando suas necessidades

Antes de comprar um carro, é essencial avaliar suas necessidades e determinar o tipo de veículo que melhor se adapta ao seu estilo de vida. Considere fatores como:

- PropósitoDeslocamentos diários, uso familiar, atividades recreativas, etc.

- TamanhoCompacto, sedan, SUV, caminhonete, etc.

- CaracterísticasRecursos de segurança, eficiência de combustível, tecnologia e conforto.

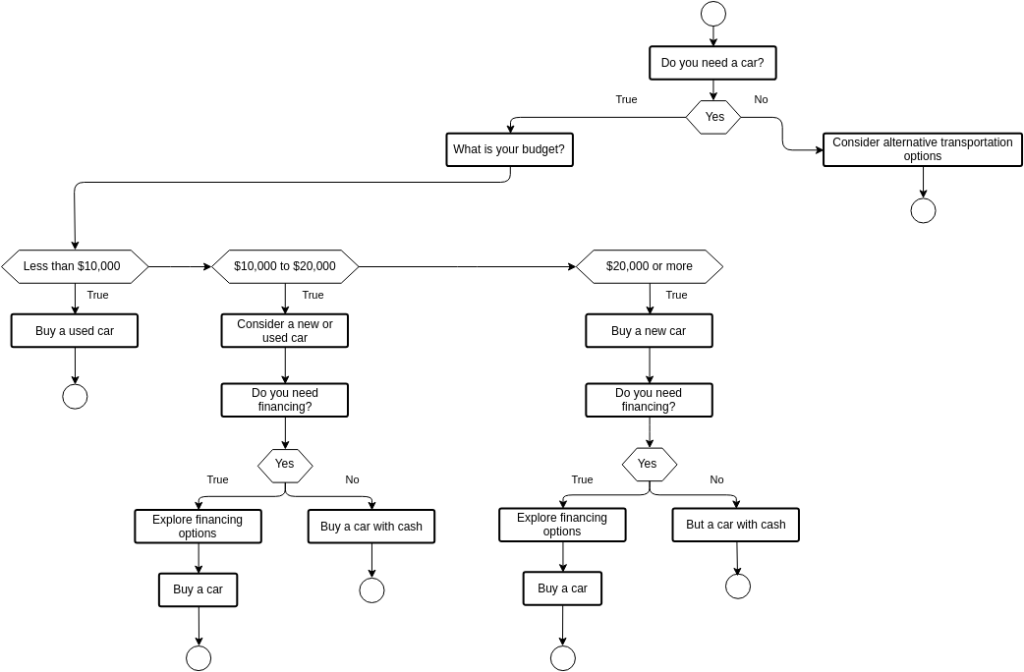

Figura: Fluxograma de tomada de decisão para a compra de um carro

Fonte: Paradigma Visual

Descrição:

O fluxograma fornece um guia passo a passo para ajudar as pessoas a tomarem decisões informadas na hora de comprar um carro. Ele começa com a decisão inicial de comprar um carro e aborda diversas considerações, como orçamento, carros novos versus usados, opções de financiamento e custos adicionais, como seguro e manutenção. O fluxograma utiliza uma série de perguntas e pontos de decisão para guiar os usuários pelo processo de compra de um carro, garantindo que eles avaliem todos os fatores críticos antes de efetuar a compra.

Principais vantagens:

- Decisão inicialComece por determinar a necessidade de um carro novo.

- Considerações sobre o orçamentoElabore um orçamento para entender quanto você pode gastar.

- Novo vs. UsadoDecida entre comprar um carro novo ou usado com base no orçamento e nas preferências.

- Opções de financiamentoExplore diferentes opções de financiamento, incluindo empréstimos e leasing.

- Custos adicionaisConsidere os custos contínuos, como seguro, manutenção e combustível.

- Decisão finalTome uma decisão informada após avaliar todos os fatores.

Aplicação de informações:

Usando um fluxograma de tomada de decisão Ajuda os potenciais compradores de carros a navegar pelo complexo processo de compra de um veículo. Seguindo essa abordagem estruturada, os indivíduos podem garantir que considerem todos os fatores necessários, desde orçamento para opções de financiamento e custos adicionais, levando a uma compra bem informada. Para aqueles que estão aprendendo sobre finanças pessoais e tomada de decisão do consumidor, Este fluxograma fornece um exemplo prático de como tomar decisões financeiras importantes de forma sistemática, promovendo uma melhor gestão financeira. planejamento financeiro e habilidades de tomada de decisão.

Definir um orçamento

Determine quanto você pode gastar com um carro, incluindo entrada, parcelas mensais, seguro, manutenção e combustível. Uma regra geral é não gastar mais do que 15% da sua renda mensal com despesas de carro.

Figura: Análise detalhada dos custos de carros para lazer e para uso profissional

Fonte: ResearchGate

Descrição:

A figura apresenta uma análise detalhada dos custos associados à posse e operação de carros para fins de lazer e negócios. Ela categoriza as despesas em vários componentes, como preço de compra, combustível, manutenção, seguro, impostos e depreciação. A análise destaca as diferenças na alocação de custos entre carros de lazer e carros de negócios, fornecendo informações sobre como cada tipo de uso impacta as despesas totais com o veículo. Essa comparação ajuda a compreender as implicações financeiras da posse de um carro para diferentes finalidades.

Principais vantagens:

- Preço de compraCusto inicial de aquisição do veículo, que pode variar significativamente entre carros de lazer e carros de uso comercial.

- Custos de combustívelDespesa contínua com combustível, geralmente maior para carros de uso comercial devido à utilização mais frequente.

- ManutençãoManutenção e reparos regulares são necessários para manter o carro em boas condições de funcionamento.

- SeguroCusto do seguro do veículo, que pode variar de acordo com o tipo de uso e os requisitos de cobertura.

- ImpostosImpostos e taxas governamentais associados à propriedade de veículos.

- DepreciaçãoA desvalorização do carro ao longo do tempo é um fator importante nas considerações de custo total.

Aplicação de informações:

Entendendo o detalhamento dos custos do carro Para lazer e negócios, é essencial que indivíduos e empresas tomem decisões informadas sobre a compra e o uso de veículos. empresas, Essas informações auxiliam no planejamento orçamentário e na gestão de despesas, garantindo a eficiência de custos nas operações da frota. indivíduos, O texto destaca o impacto financeiro de diferentes usos de carros, auxiliando no planejamento e orçamento para a aquisição de um veículo. Esse conhecimento é benéfico para estudantes. finanças pessoais e gestão de negócios, fornecendo um exemplo claro de análise de custos e planejamento financeiro relacionados a propriedade de veículos.

Seção 2: Carros Novos vs. Carros Usados

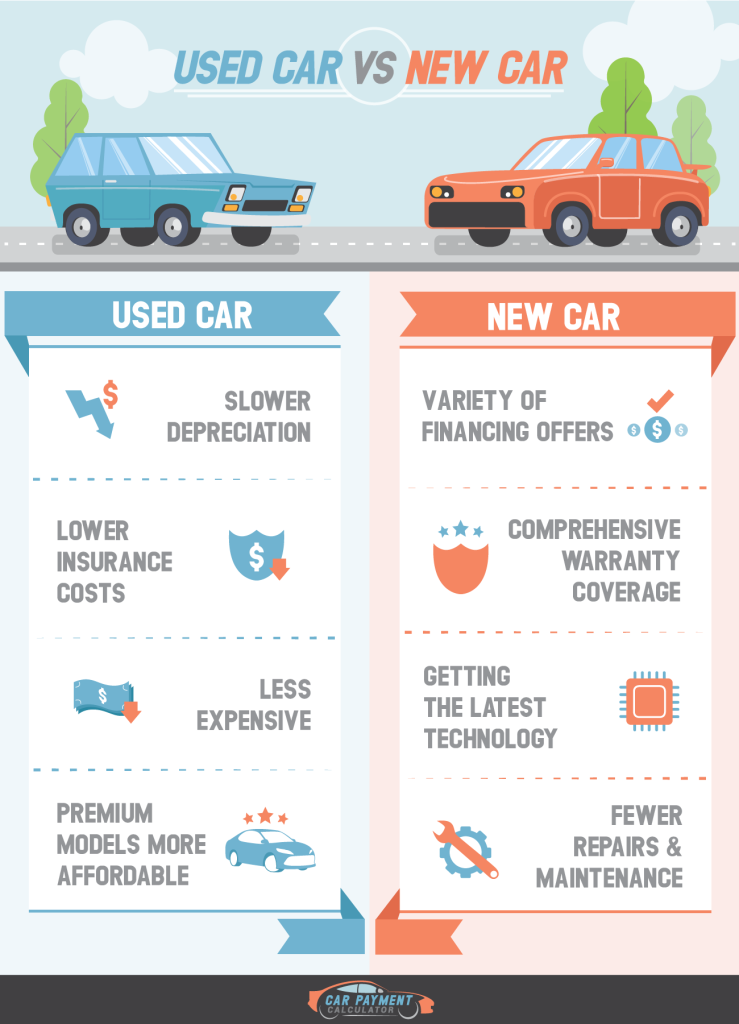

Carros Novos

Prós:

- Tecnologia de pontaOs carros novos vêm equipados com os recursos e a tecnologia de segurança mais recentes.

- GarantiaA maioria dos carros novos vem com garantias abrangentes.

- ConfiabilidadeMenor risco de problemas mecânicos e reparos nos primeiros anos.

Contras:

- DepreciaçãoOs carros novos perdem valor rapidamente, sendo a depreciação mais significativa observada nos primeiros anos.

- Custo mais elevadoCarros novos são mais caros inicialmente em comparação com carros usados.

Coisas a observar:

- Modelos de pesquisaComparar diferentes modelos e suas características.

- Incentivos do fabricanteProcure por promoções, descontos e ofertas especiais de financiamento.

Figura: Prós e contras de comprar um carro novo

Fonte: Corretora de Automóveis Evans

Descrição:

O infográfico compara as vantagens e desvantagens de comprar um carro novo. Ele destaca benefícios como acesso à tecnologia de ponta, cobertura da garantia e custos de manutenção iniciais mais baixos. Por outro lado, também ressalta as desvantagens, incluindo preços de compra mais altos, depreciação acelerada e custos de seguro mais elevados. Essa comparação ajuda os potenciais compradores a ponderar os benefícios e as desvantagens de adquirir um veículo novo, auxiliando na tomada de uma decisão bem informada.

Principais vantagens:

- Prós:

- Tecnologia de pontaOs carros novos vêm equipados com os mais recentes avanços e recursos tecnológicos.

- Cobertura da garantiaOs carros novos geralmente incluem planos de garantia abrangentes, reduzindo os custos de reparo que o cliente precisa desembolsar.

- Custos iniciais de manutenção mais baixosCarros novos geralmente exigem menos manutenção e reparos inicialmente.

- Contras:

- Preço de compra mais altoCarros novos têm um custo inicial mais alto em comparação com veículos usados.

- Depreciação rápidaCarros novos perdem valor rapidamente, especialmente nos primeiros anos.

- Custos de seguro mais elevadosOs prêmios de seguro para carros novos são geralmente mais altos devido ao seu maior valor.

Aplicação de informações:

Entendendo o Prós e contras de comprar um carro novo Ajuda os potenciais compradores a tomarem decisões informadas sobre a compra do seu veículo. Para quem está a aprender sobre finanças pessoais, Essa comparação ressalta a importância de se considerar tanto os custos de curto prazo quanto os de longo prazo associados a nova propriedade de carro. Isso ajuda a avaliar se os benefícios, como tecnologia de ponta e cobertura da garantia, As vantagens superam os custos mais elevados e a rápida depreciação. Esse conhecimento é crucial para a tomada de decisões financeiras estratégicas e o planejamento de compras significativas.

Carros usados

Prós:

- Custo mais baixoCarros usados geralmente são mais acessíveis do que carros novos.

- Menos depreciaçãoOs carros usados já sofreram uma depreciação significativa.

Contras:

- Manutenção mais elevadaCarros mais antigos podem exigir reparos e manutenção mais frequentes.

- Garantia LimitadaCarros usados podem não ter garantia, ou esta pode ser limitada.

Coisas a observar:

- Relatório de histórico do veículoObtenha um relatório para verificar acidentes, situação do título de propriedade e histórico de manutenção.

- InspeçãoAntes de comprar o carro, peça a um mecânico de confiança que o inspecione.

Figura: Lista de verificação para compra de carro usado

Fonte: A Mamãe Inteligente

Descrição:

O infográfico oferece um guia completo para a compra de um carro usado. Inclui etapas e considerações essenciais, como pesquisar o histórico do veículo, inspecioná-lo, fazer um test drive e avaliar o preço. Dicas adicionais abrangem a verificação do número de identificação do veículo (VIN), a confirmação de propriedade e a análise do histórico de manutenção. Este guia garante que os compradores estejam bem preparados para tomar decisões informadas e evitar possíveis armadilhas na compra de um carro usado.

Principais vantagens:

- Pesquise o histórico do carroVerifique o histórico do veículo para identificar acidentes, reparos ou problemas com proprietários anteriores.

- Inspeção de VeículosInspecione o carro minuciosamente em busca de sinais de desgaste, danos ou problemas mecânicos.

- Teste de ConduçãoFaça um test drive no carro para avaliar seu desempenho, dirigibilidade e conforto.

- Avaliar preçoCompare o preço do carro com o valor de mercado para garantir um negócio justo.

- Verifique o VINVerifique o número de identificação do veículo para confirmar sua autenticidade e histórico.

- Revisar registros de manutençãoVerifique o histórico de manutenção do carro para garantir que ele tenha recebido os cuidados adequados.

Aplicação de informações:

Usando um Lista de verificação para compra de carro usado Ajuda os potenciais compradores a avaliarem um veículo de forma sistemática, garantindo que tomem uma decisão de compra bem informada. Para quem está aprendendo sobre finanças pessoais e tomada de decisão do consumidor, Esta lista de verificação destaca a importância de due diligence e avaliação completa Antes de fazer compras significativas, é importante pesquisar e analisar o histórico do comprador. Isso ajuda a identificar possíveis problemas e a negociar melhores condições, resultando em decisões mais satisfatórias e financeiramente sólidas. Essa abordagem é essencial para evitar erros dispendiosos e garantir uma compra bem-sucedida de um carro usado.

Seção 3: Financiamento de um carro

Tipos de Financiamento de Automóveis

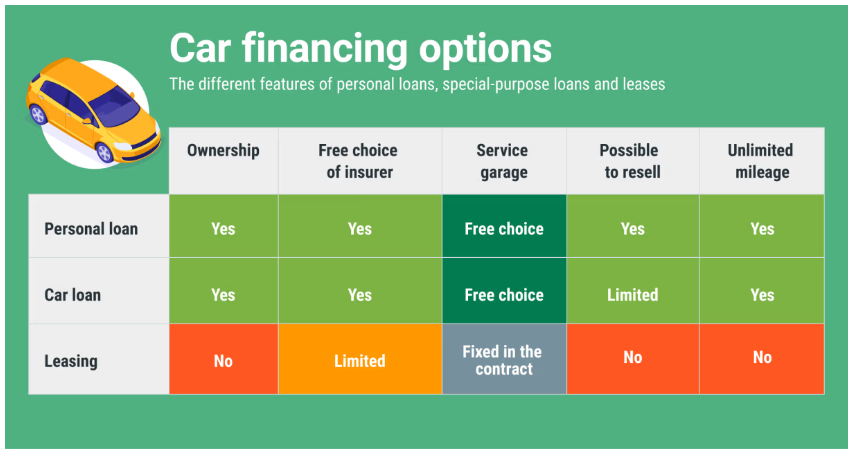

- Empréstimos bancários tradicionaisObtido em um banco ou cooperativa de crédito, geralmente com taxas de juros competitivas.

- Financiamento do concessionárioFinanciamento fornecido diretamente pela concessionária, o que pode ser conveniente, mas pode resultar em taxas de juros mais altas.

- Contratos de LocaçãoUma alternativa à compra, onde você faz pagamentos mensais para usar o carro por um período específico.

Figura: Opções de financiamento de automóveis

Fonte: Comparar

Descrição:

O infográfico descreve várias opções de financiamento de automóveis. Ele aborda métodos como pagamento com economias, empréstimo pessoal, financiamento oferecido pela concessionária, leasing e análise de outras opções de crédito. Cada método de financiamento é explicado com seus benefícios e desvantagens, ajudando os potenciais compradores a entender as diferentes maneiras de financiar a compra de seu veículo. O infográfico também fornece uma análise comparativa dos custos e compromissos associados a cada opção.

Principais vantagens:

- Pagar com a poupançaSem juros, mas reduz as economias pessoais.

- Empréstimo pessoalPagamentos mensais fixos e taxas de juros e possibilidade de exigir um bom histórico de crédito.

- Financiamento da concessionáriaConveniente, mas pode apresentar taxas de juros mais altas em comparação com empréstimos pessoais.

- ArrendamentoPagamentos mensais mais baixos, mas sem propriedade do imóvel ao final do contrato de leasing.

- Opções de créditoDiversas opções de crédito estão disponíveis, dependendo da situação financeira e das preferências do solicitante.

Aplicação de informações:

Entendendo os diferentes opções de financiamento de automóveis Ajuda os compradores a tomar decisões informadas com base em sua situação financeira e preferências. Para aqueles que estão aprendendo sobre finanças pessoais e crédito ao consumidor, Este infográfico oferece uma comparação clara de métodos de financiamento, Este guia destaca as vantagens e desvantagens de cada opção de financiamento. Esse conhecimento auxilia na escolha da opção mais adequada, garantindo um melhor planejamento e gestão financeira. Ele enfatiza a importância de comparar custos e compromissos para evitar possíveis dificuldades financeiras e fazer a melhor escolha para o financiamento do seu carro.

Entendendo as taxas de juros

A taxa de juros de um financiamento de carro afeta o custo total do empréstimo. As taxas podem variar de acordo com sua pontuação de crédito, o prazo do empréstimo e a instituição financeira. É essencial pesquisar e comparar ofertas de diversas instituições.

Condições do empréstimo

Os financiamentos de veículos geralmente variam de 36 a 72 meses. Prazos mais longos resultam em parcelas mensais menores, mas em custos totais de juros mais altos.

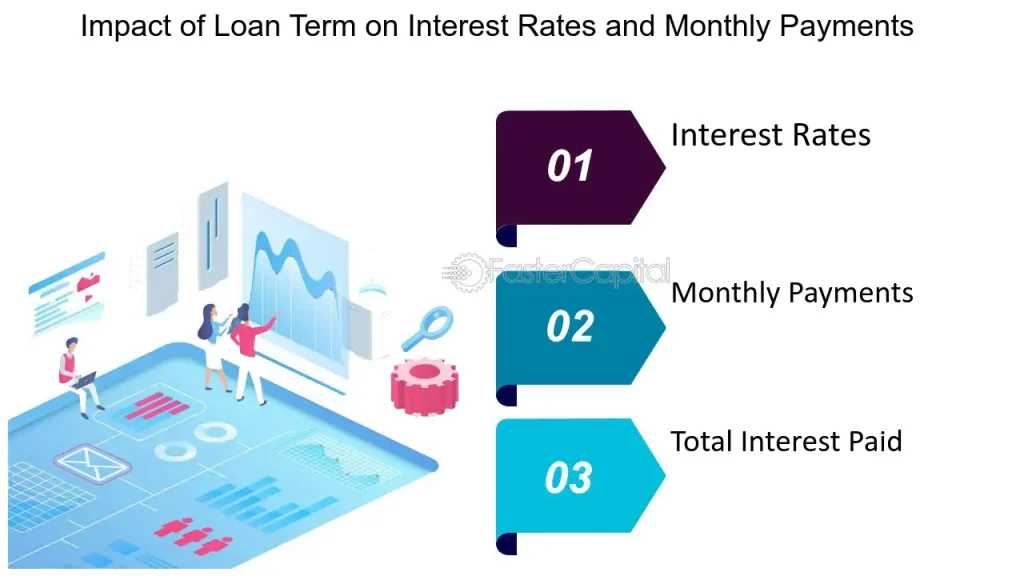

Figura: Escolher o prazo de empréstimo adequado: impacto nas taxas de juros e nas parcelas mensais

Fonte: FasterCapital

Descrição:

O infográfico ilustra a relação entre prazos de empréstimo, taxas de juros e pagamentos mensais. Ele mostra como a escolha de um prazo de empréstimo mais curto resulta em pagamentos mensais mais altos, mas em um total de juros pagos menor ao longo da duração do empréstimo. Por outro lado, prazos de empréstimo mais longos reduzem os pagamentos mensais, mas aumentam o total de juros pagos. O recurso visual destaca a importância de equilibrar a capacidade de pagamento mensal com o custo total do empréstimo ao selecionar o prazo ideal.

Principais vantagens:

- Prazos de empréstimo mais curtosPrestações mensais mais elevadas, mas com um total de juros pagos inferior, o que leva a uma quitação mais rápida do empréstimo.

- Prazos de empréstimo mais longosPrestações mensais mais baixas, mas com um total de juros pagos mais elevado, o que prolonga o período de amortização do empréstimo.

- Taxa de jurosPrazos mais curtos geralmente vêm com taxas de juros mais baixas, enquanto prazos mais longos podem ter taxas mais altas.

- Custo total do empréstimoCompreender a relação entre a capacidade de pagamento mensal e o custo total do empréstimo é crucial.

Aplicação de informações:

Selecionar o certo prazo do empréstimo é vital para o equilíbrio acessibilidade mensal e a custo total do empréstimo. Para os mutuários, compreender essas compensações ajuda a tomar decisões informadas que estejam alinhadas com seus objetivos e capacidades financeiras. Para aqueles que estudam finanças pessoais e gestão de empréstimos, Este infográfico destaca a importância de avaliar os impactos financeiros a curto e longo prazo ao escolher o prazo de um empréstimo. Ele auxilia no aconselhamento de clientes ou na tomada de decisões pessoais que otimizem a saúde financeira e minimizem os custos do empréstimo.

Seção 4: Melhores Práticas para Financiamento de Automóveis

Como melhorar sua pontuação de crédito

Uma pontuação de crédito mais alta pode ajudá-lo a obter uma taxa de juros mais baixa. Pague suas contas em dia, reduza suas dívidas e verifique seu relatório de crédito em busca de erros.

Pagamento inicial

Um pagamento inicial maior reduz o valor do empréstimo e pode diminuir suas parcelas mensais e os custos totais com juros.

Pré-aprovação de empréstimo

Obtenha a pré-aprovação do financiamento antes de visitar a concessionária. Isso lhe dará um orçamento claro e fortalecerá sua posição de negociação.

Figura: Passos para melhorar sua pontuação de crédito

Fonte: FasterCapital

Descrição:

O infográfico oferece um guia completo sobre como melhorar sua pontuação de crédito. Inclui dicas práticas, como pagar as contas em dia, reduzir o nível de endividamento, verificar relatórios de crédito em busca de erros e manter um baixo índice de utilização do crédito. O recurso visual ajuda a entender como esses fatores influenciam a pontuação de crédito e oferece conselhos práticos para fazer mudanças positivas no comportamento financeiro.

Principais vantagens:

- Pague as contas em dia.Pagar as contas em dia, de forma consistente, tem um impacto significativo na pontuação de crédito.

- Reduzir os níveis de endividamentoReduzir o endividamento total ajuda a melhorar a relação dívida/renda e aumenta a pontuação de crédito.

- Consultar relatórios de créditoRevisar regularmente os relatórios de crédito em busca de erros e contestar imprecisões garante um histórico de crédito preciso.

- Baixa utilização de créditoManter os saldos dos cartões de crédito baixos em relação aos limites de crédito contribui para manter um índice de utilização de crédito saudável.

- Diversificar os tipos de créditoTer uma variedade de contas de crédito, como cartões de crédito e empréstimos parcelados, afeta positivamente a pontuação de crédito.

Aplicação de informações:

Melhorando um pontuação de crédito é crucial para garantir melhores resultados termos do empréstimo e taxa de juros. Seguindo esses passos, as pessoas podem melhorar sua saúde financeira e acessar oportunidades de crédito mais favoráveis. Para aqueles que estão aprendendo sobre finanças pessoais, Este guia fornece estratégias essenciais para manter e melhorar a credibilidade de crédito, destacando a importância de comportamento financeiro responsável e monitoramento de crédito regular. Esse conhecimento é fundamental para aconselhar clientes ou gerenciar finanças pessoais, visando melhores resultados de crédito e estabilidade financeira geral.

Seção 5: Dicas para negociar na concessionária

Faça sua pesquisa

- Valor de mercadoSaiba o valor de mercado do carro que você deseja comprar.

- Valor de trocaSe for trocar de carro, pesquise o valor dele para garantir que está fazendo um bom negócio.

Esteja preparado para ir embora.

Não se sinta pressionado a fechar negócio imediatamente. Se os termos não forem favoráveis, esteja preparado para desistir e explorar outras opções.

Foque no preço total.

Negocie o preço total do carro em vez do valor da prestação mensal. As concessionárias podem ajustar o prazo do financiamento para oferecer uma prestação mensal menor, o que pode resultar em custos totais mais altos.

Figura: Sete dicas para negociar e conquistar um cargo mais desafiador e gratificante.

Fonte: Catalisador

Descrição:

O infográfico oferece sete dicas práticas para negociar uma posição mais desafiadora e gratificante no trabalho. Inclui estratégias como entender seu valor, preparar-se minuciosamente, praticar habilidades de negociação, definir metas claras, construir alianças, manter a flexibilidade e fazer o acompanhamento após as negociações. Cada dica foi elaborada para ajudar as pessoas a comunicarem suas aspirações de carreira de forma eficaz e a conquistarem posições que estejam alinhadas com seu crescimento profissional e satisfação.

Principais vantagens:

- Entenda o seu valorReconheça e destaque suas habilidades, conquistas e contribuições.

- Prepare-se minuciosamentePesquise sobre a função, as necessidades da empresa e os padrões do setor para construir uma argumentação sólida.

- Pratique suas habilidades de negociação.Ensaiar discussões e antecipar possíveis respostas e objeções.

- Defina metas clarasDefina o que você deseja alcançar com a negociação e priorize seus objetivos.

- Construir aliançasBusque apoio de colegas, mentores ou aliados dentro da organização.

- Mantenha-se flexívelEsteja aberto a soluções alternativas e a compromissos que ainda possam atingir seus objetivos.

- SeguirGarantir que os compromissos assumidos durante as negociações sejam documentados e cumpridos.

Aplicação de informações:

Usando estes dicas de negociação Ajuda os indivíduos a defenderem o seu avanço na carreira e a alcançarem funções mais gratificantes. Para quem está a aprender sobre desenvolvimento de carreira e dinâmica do ambiente de trabalho, Este guia oferece estratégias práticas para melhorar habilidades de negociação e navegar com eficácia crescimento na carreira discussões. Compreender e aplicar essas dicas pode levar a um maior satisfação no trabalho, Melhor alinhamento com os objetivos pessoais e profissionais e uma abordagem mais proativa à gestão de carreira.

Seção 6: Considerações Legais

Revisão de Contrato

Analise cuidadosamente todos os termos e condições do contrato de empréstimo. Certifique-se de que não haja taxas ocultas ou cobranças inesperadas.

Garantia e Seguro

Entenda a cobertura da garantia e considere a possibilidade de adquirir um seguro adicional, se necessário. Garantias estendidas e seguro de proteção financeira (GAP) podem oferecer proteção extra.

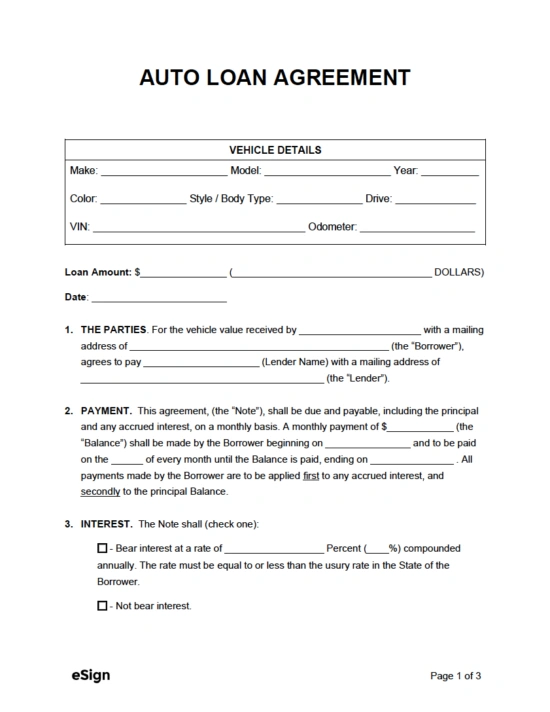

Figura: Modelo de Contrato de Financiamento de Veículo

Fonte: Assinatura eletrônica

Descrição:

A imagem mostra um modelo de contrato de financiamento de veículo. Este documento descreve os termos e condições sob os quais uma instituição financeira concede um empréstimo a um comprador para a aquisição de um veículo. Os principais componentes geralmente incluem o valor do empréstimo, a taxa de juros, o cronograma de pagamento e as obrigações de ambas as partes. Também abrange detalhes como a descrição do veículo, os requisitos de seguro, as penalidades por atraso no pagamento e as consequências da inadimplência.

Principais vantagens:

- Valor do empréstimo e taxa de jurosEspecifica o valor emprestado e a taxa de juros aplicada ao empréstimo.

- Plano de PagamentoDetalha as condições de pagamento, incluindo a frequência e o valor das parcelas.

- Obrigações do mutuário e do mutuanteDefine as responsabilidades e os compromissos de ambas as partes.

- Descrição do veículoFornece detalhes específicos sobre o veículo que está sendo financiado.

- Requisitos de seguroIndica a cobertura de seguro que o mutuário deve manter para o veículo.

- Penalidades e termos de inadimplênciaDefine as penalidades por atraso no pagamento e as medidas tomadas em caso de inadimplência.

Aplicação de informações:

Entendendo um contrato de financiamento de automóvel é essencial para ambos mutuários e credores Para garantir clareza e acordo mútuo sobre os termos do empréstimo. Para os mutuários, isso ajuda a compreender suas obrigações financeiras e os custos associados ao empréstimo. Para aqueles que estão aprendendo sobre finanças pessoais e financiamento de automóveis, Este modelo fornece um exemplo claro de como os financiamentos de veículos são estruturados, enfatizando a importância de leitura e compreensão Leia atentamente os contratos de empréstimo antes de se comprometer com um financiamento. Esse conhecimento ajuda a tomar decisões informadas e a gerenciar financiamentos de veículos de forma eficaz.

Seção 7: Manutenção e Custos Contínuos

Manutenção regular

Inclua no orçamento a manutenção regular, como troca de óleo, rodízio de pneus e inspeção dos freios. Manter a manutenção em dia pode evitar reparos dispendiosos no futuro.

Custos de combustível

Considere a eficiência de combustível do carro e estime seus gastos mensais com combustível. Carros mais econômicos podem gerar economia a longo prazo.

Seguro

O seguro automóvel é uma despesa obrigatória. Compare orçamentos de seguros para encontrar a melhor cobertura ao preço mais acessível.

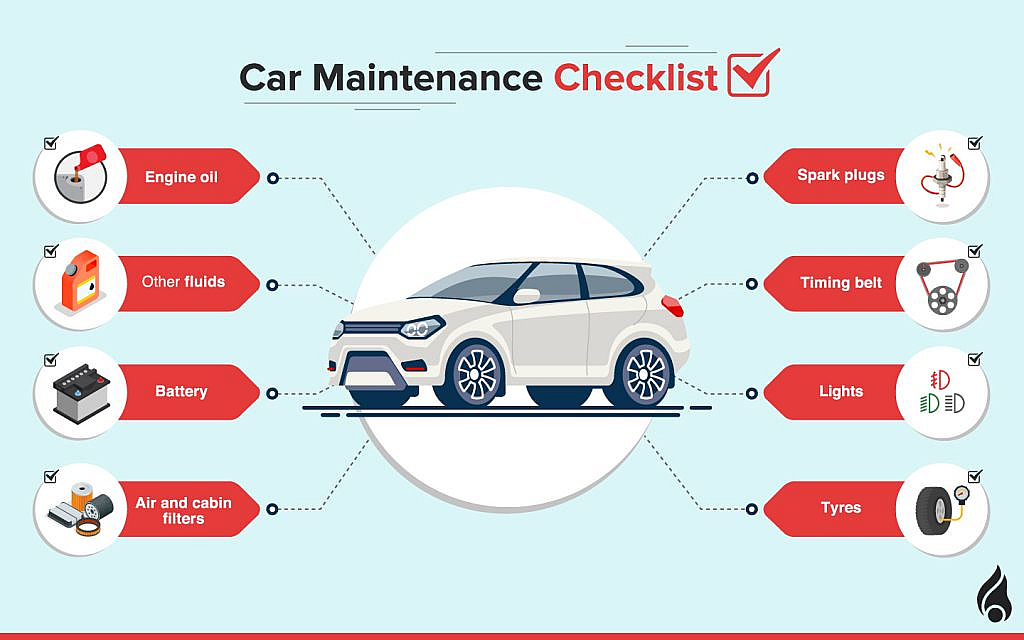

Figura: Lista de verificação de manutenção do carro

Fonte: dubizzle

Descrição: O infográfico fornece uma lista de verificação completa para a manutenção do carro, destacando tarefas essenciais para manter um veículo em ótimas condições. Inclui verificações de rotina, como troca de óleo, inspeção de pneus, verificação dos freios, monitoramento dos níveis de fluidos, manutenção da bateria e inspeção de correias e mangueiras. A lista de verificação enfatiza a importância da manutenção regular para garantir a segurança, a confiabilidade e a longevidade do veículo, e oferece orientações sobre a frequência com que cada tarefa deve ser realizada.

Principais vantagens:

- Trocas de óleoTrocas regulares de óleo mantêm o motor lubrificado e funcionando sem problemas.

- Inspeções de pneusVerificar a pressão dos pneus e a profundidade dos sulcos garante uma condução segura e prolonga a vida útil dos pneus.

- Verificações de freiosInspecionar regularmente as pastilhas e os discos de freio para manter a eficiência e a segurança da frenagem.

- Níveis de fluidosMonitorar e completar os níveis de fluidos como líquido de arrefecimento, fluido de freio e fluido do lavador de para-brisa.

- Manutenção de bateriasGarantir que a bateria esteja limpa e os terminais livres de corrosão para partidas confiáveis.

- Correias e MangueirasInspecionar o motor para detectar desgaste e prevenir avarias, mantendo seu desempenho.

Aplicação de informações:

Seguindo um lista de verificação de manutenção do carro Ajuda os proprietários de veículos a garantir que seus carros permaneçam em boas condições de funcionamento, reduzindo o risco de avarias e reparos dispendiosos. Para aqueles que estão aprendendo sobre manutenção automotiva e propriedade de veículos, Este guia destaca as tarefas essenciais e sua importância em cuidados proativos com o carro. A manutenção regular melhora segurança veicular, desempenho, e longevidade, Isso torna crucial a manutenção do valor e da confiabilidade do carro. Compreender e seguir essas tarefas de manutenção pode proporcionar uma melhor experiência de condução e custos de propriedade mais baixos a longo prazo.

Seção 8: Exemplos do Mundo Real

Exemplo 1: Cálculo de Pagamentos Mensais

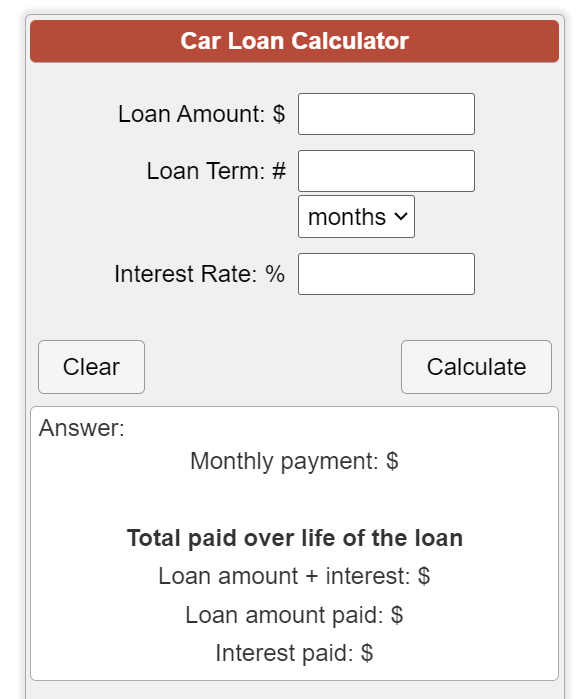

Suponha que você esteja comprando um carro por $20.000 com uma entrada de 10% e um financiamento de 60 meses a uma taxa de juros de 5%. Usando uma calculadora de financiamento de veículos, você pode determinar que sua prestação mensal será de aproximadamente $340.

Figura: Calculadora de Empréstimo Automóvel

Fonte: Sopa de calculadora

Descrição:

A página web inclui uma calculadora de financiamento de veículos, uma ferramenta criada para ajudar os usuários a estimar o valor das parcelas mensais do financiamento. Ao inserir informações como o valor do financiamento, a taxa de juros, o prazo e o valor da entrada, os usuários podem calcular o valor da parcela mensal. A calculadora também fornece um detalhamento do total de juros pagos ao longo do financiamento e o custo total do veículo. Essa ferramenta auxilia os potenciais compradores de carros a entenderem seus compromissos financeiros e a planejarem seus orçamentos de acordo.

Principais vantagens:

- Valor do empréstimoO valor total emprestado para a compra do carro.

- Taxa de juroA taxa anual de juros (APR) aplicada ao empréstimo.

- Prazo do empréstimoDuração do período de reembolso do empréstimo, geralmente em meses ou anos.

- Pagamento inicialO pagamento inicial feito para a compra do carro, que reduz o valor do empréstimo.

- Cálculo do pagamento mensalA ferramenta calcula os pagamentos mensais com base nos valores inseridos.

- Juros totais pagosApresenta um resumo do custo total dos juros durante o prazo do empréstimo.

- Custo total do empréstimoOferece informações sobre o custo total do carro, incluindo o valor principal e os juros.

Aplicação de informações:

Usando um calculadora de financiamento de carro Ajuda os potenciais compradores de carros a planejar suas finanças, estimando os pagamentos mensais e o custo total do financiamento. Para quem está aprendendo sobre finanças pessoais e financiamento de automóveis, Esta ferramenta demonstra o impacto de diferentes variáveis, como taxas de juros, prazos de financiamento e entrada, no custo do empréstimo. Ela auxilia na tomada de decisões informadas sobre a compra de um carro, garantindo que os compradores compreendam suas obrigações financeiras e possam se planejar financeiramente de acordo. Esse conhecimento é essencial para um planejamento financeiro eficaz e para a gestão responsável de dívidas.

Exemplo 2: Avaliando a Acessibilidade Financeira

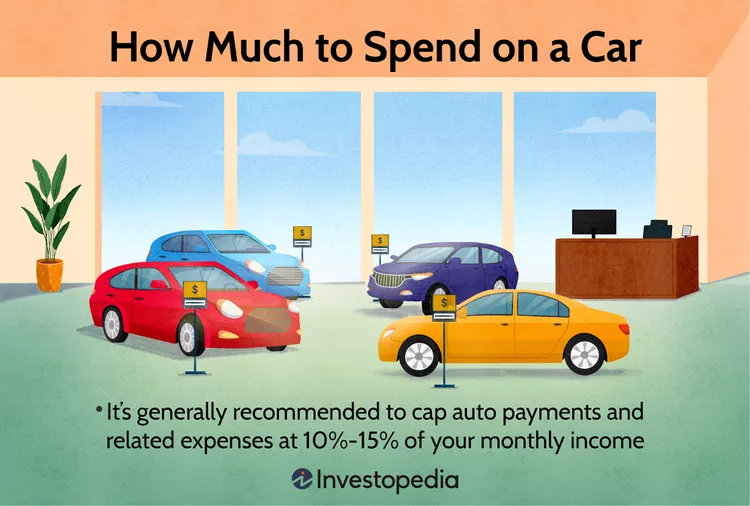

Se sua renda bruta mensal for de $3.500, aplicando a regra 15%, suas despesas com o carro não devem exceder $525 por mês. Isso inclui o pagamento do financiamento, seguro, manutenção e combustível.

Figura: Quanto devo gastar em um carro?

Fonte: Investopédia

Descrição:

O infográfico fornece orientações sobre como determinar o valor a ser gasto na compra de um carro. Ele recomenda o uso da regra 20/4/10, que sugere dar uma entrada de pelo menos 20%, financiar o carro por no máximo 4 anos e garantir que as despesas mensais totais com o carro não ultrapassem 10% da sua renda bruta mensal. O infográfico enfatiza a importância do orçamento e do planejamento financeiro para evitar o endividamento excessivo.

Principais vantagens:

- Pagamento inicial de 20%Dar uma entrada de pelo menos 20% do preço do carro ajuda a reduzir o valor do empréstimo e as prestações mensais.

- Prazo do empréstimo: 4 anosFinanciar o carro por no máximo 4 anos minimiza os custos com juros e o risco de ficar com um saldo devedor maior que o valor do veículo.

- 10% Renda MensalManter as despesas totais com o carro (incluindo pagamentos, seguro e manutenção) dentro de 10% da renda bruta mensal garante a acessibilidade.

- OrçamentoSeguir essas orientações ajuda os compradores a evitar dificuldades financeiras e a manter a saúde financeira geral.

Aplicação de informações:

Entender quanto a gastar em um carro Ajuda as pessoas a tomarem decisões informadas que estejam alinhadas com sua situação financeira e seus objetivos. Para quem está aprendendo sobre finanças pessoais, Este guia enfatiza a importância de orçamento e planejamento financeiro Ao fazer compras significativas, os compradores podem garantir que não se endividarão excessivamente, seguindo a regra 20/4/10. acessibilidade e evitando o estresse relacionado a dívidas. Essa abordagem promove gastos responsáveis e estabilidade financeira a longo prazo.

Conclusão

Comprar um carro é uma decisão financeira importante que exige planejamento e consideração cuidadosos. Ao entender o processo de compra, explorar opções de financiamento e seguir as melhores práticas, você pode tomar uma decisão informada que esteja alinhada aos seus objetivos financeiros. Lembre-se de incluir os custos contínuos no seu orçamento e considere tanto carros novos quanto usados para encontrar a melhor opção para as suas necessidades.

Principais informações da lição:

Declaração de encerramento: A compra de um carro é um compromisso financeiro considerável. Seguindo a abordagem estruturada descrita neste capítulo, você poderá tomar uma decisão informada e financeiramente sólida. Compreender suas necessidades, definir um orçamento, explorar opções de financiamento e considerar os custos contínuos são etapas essenciais para uma experiência positiva com seu carro. Esse conhecimento lhe dará a segurança necessária para navegar pelo processo de compra com confiança e garantirá sua satisfação a longo prazo.

- Avaliando suas necessidades: Identificar as necessidades do seu carro com base em suas características. Finalidade, tamanho e características Ajuda a tomar uma decisão informada. Por exemplo, um carro compacto pode ser ideal para deslocamentos urbanos, enquanto um SUV pode ser melhor para uma família com filhos.

- Como definir um orçamento: Estabelecer um orçamento que inclua o entrada, prestações mensais, seguro, manutenção e custos de combustível Garante que você não gaste demais. Uma diretriz comum é não gastar mais do que 15% da sua renda mensal com despesas de carro.

- Opções de financiamento: Explorar diferentes opções de financiamento, tais como: empréstimos bancários tradicionais, financiamento por concessionárias e contratos de leasing Permite que você escolha a opção que melhor se adapta às suas necessidades financeiras. Compreender as taxas de juros e os termos do empréstimo é fundamental para tomar decisões economicamente vantajosas.

- Carros novos vs. carros usados: Avaliar as vantagens e desvantagens de carros novos e usados ajuda você a tomar uma decisão com base em custos, depreciação e necessidades de manutenção. Os carros novos oferecem a tecnologia mais recente e cobertura de garantia, mas os carros usados são mais acessíveis e sofrem menos depreciação.