Global: Estratégias financeiras para gestão de dívidas e poupança de emergência

Objetivos de aprendizagem da lição:

Introdução:

Esta seção explora diferentes tipos de contas financeiras e como elas podem ser usadas para gerenciar dívidas, poupar para emergências e planejar a estabilidade financeira a longo prazo. Ao entender os benefícios e as limitações de cada conta, você poderá tomar decisões financeiras mais inteligentes e adequadas às suas necessidades.

- Compreenda as características de diversas contas financeiras. como contas correntes, contas poupança, contas do mercado monetário e CDBs. Você aprenderá como cada conta funciona e qual é a mais adequada para objetivos financeiros específicos, como administrar despesas diárias ou formar uma reserva de emergência.

- Aprenda como criar um fundo de emergência eficaz. Ao entender a quantia de poupança recomendada e como alcançá-la gradualmente, você estará preparado para manter a estabilidade financeira em caso de imprevistos, como perda de emprego ou emergências médicas.

- Explore as ferramentas e os serviços oferecidos pelas instituições financeiras. que auxiliam na gestão de dívidas e na criação de reservas de emergência. Isso inclui ferramentas de orçamento, transferências automáticas e opções de consolidação de dívidas, ajudando você a aproveitar melhor os serviços financeiros disponíveis.

A. Tipos de Contas e Serviços Financeiros

Compreender os diferentes tipos de contas financeiras A variedade de serviços disponíveis é fundamental para uma gestão eficaz de dívidas e um planejamento financeiro de longo prazo. Diferentes tipos de contas oferecem benefícios distintos, dependendo dos objetivos financeiros de cada pessoa, seja para poupar para emergências, administrar despesas diárias ou investir para o futuro. Os tipos de contas mais comuns incluem:

- Contas correntesEssas contas são usadas para transações financeiras do dia a dia, como pagar contas e receber rendimentos. As contas correntes oferecem fácil acesso aos fundos, mas geralmente rendem pouco ou nenhum juro.

- Contas de poupançaEssas contas são destinadas a guardar dinheiro que não é necessário para despesas imediatas. Normalmente, oferecem taxas de juros mais altas do que as contas correntes, o que as torna ideais para construir um patrimônio. fundos de emergência.

- contas do mercado monetárioEssas são contas híbridas que oferecem taxas de juros mais altas do que as contas poupança tradicionais, mas podem ter requisitos de saldo mínimo. Elas geralmente oferecem opções limitadas de emissão de cheques, proporcionando liquidez e potencial de crescimento.

- Certificados de Depósito (CDs)Os CDBs são contas de depósito com prazo determinado que oferecem taxas de juros fixas durante um período específico. Eles proporcionam retornos de juros mais altos, mas o dinheiro fica bloqueado por um prazo específico, o que os torna menos flexíveis para uso emergencial.

- Contas de créditoCartões de crédito e linhas de crédito são produtos financeiros que permitem aos usuários tomar empréstimos até um limite pré-aprovado. Essas contas podem ser úteis para lidar com despesas inesperadas, mas podem se tornar rapidamente caras devido às altas taxas de juros se não forem pagas em dia.

Escolher o tipo certo de conta para necessidades financeiras específicas ajuda as pessoas a equilibrar liquidez e crescimento, garantindo que tenham acesso a fundos de emergência e, ao mesmo tempo, planejando sua estabilidade financeira a longo prazo.

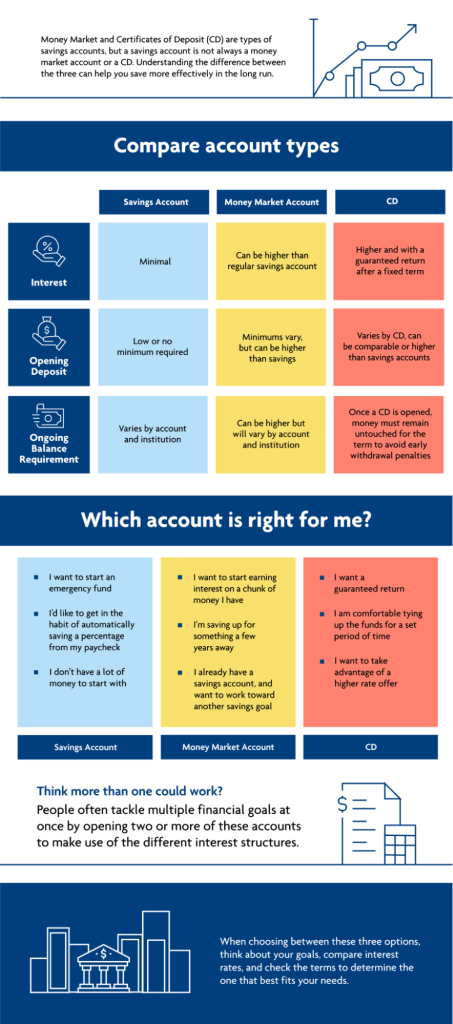

Figura: Comparar tipos de conta

Descrição:

A figura compara três tipos de contas: Conta Poupança, Conta do Mercado Monetário e Certificados de Depósito (CDs). Ela destaca as diferenças nas taxas de juros, nos requisitos de depósito inicial e nos requisitos de saldo mínimo para cada uma. Também orienta os usuários sobre qual conta pode ser mais adequada aos seus objetivos financeiros, considerando fatores como flexibilidade, poupança a longo prazo e a necessidade de um retorno garantido.

Principais conclusões:

- Contas de poupança São flexíveis, com requisitos mínimos baixos, adequadas para quem está começando a formar uma reserva de emergência.

- contas do mercado monetário Podem oferecer taxas de juros mais altas do que contas poupança, mas podem exigir depósitos iniciais e saldos maiores.

- Certificados de Depósito (CDs) Oferecem um retorno garantido por um prazo fixo, mas exigem que os fundos fiquem bloqueados por um período específico.

- A escolha da conta depende em relação aos seus objetivos financeiros, como poupar para o curto prazo ou visar retornos mais elevados ao longo do tempo.

- Várias contas Pode ser benéfico para gerenciar vários objetivos financeiros simultaneamente.

Aplicação da Informação:

Compreender as características de cada tipo de conta ajuda os usuários a decidir onde alocar suas economias para obter o máximo benefício. Ao comparar taxas de juros, requisitos de depósito e flexibilidade da conta, os indivíduos podem escolher a melhor opção para atingir seus objetivos financeiros. Esse conhecimento é especialmente útil para o planejamento de economias de curto prazo e estratégias de investimento de longo prazo.

B. Fundos de Emergência e Planejamento Financeiro

Um fundo de emergência É um componente crucial do planejamento financeiro, servindo como uma rede de segurança para despesas inesperadas, como emergências médicas, perda de emprego ou reparos urgentes na casa. O objetivo de um fundo de emergência é garantir que as pessoas não precisem recorrer a crédito ou empréstimos com juros altos quando enfrentarem dificuldades financeiras repentinas. Especialistas geralmente recomendam economizar o suficiente para cobrir essas despesas. despesas de subsistência de três a seis meses em uma conta de fácil acesso, como uma conta poupança ou conta do mercado monetário.

Criar uma reserva de emergência envolve reservar uma parte da renda regularmente, mesmo que comece com pouco. O importante é priorizar contribuições consistentes para essa reserva até que ela atinja um nível adequado.

Por exemplo, se as despesas mensais de uma pessoa (aluguel, contas de luz, água, gás, alimentação e transporte) totalizarem $2.000, um fundo de emergência totalmente financiado seria de $6.000 a $12.000. Isso garante que ela possa manter a estabilidade financeira por vários meses em caso de perda de renda.

Planejamento financeiro Vai muito além de simplesmente poupar para emergências. Envolve criar uma plano abrangente Isso inclui poupança a longo prazo, estratégias de pagamento de dívidas e objetivos de investimento. Ao integrar fundos de emergência em um planejamento financeiro mais amplo, as pessoas podem se preparar tanto para necessidades de curto prazo quanto para aspirações futuras, como a compra de uma casa, educação ou aposentadoria.

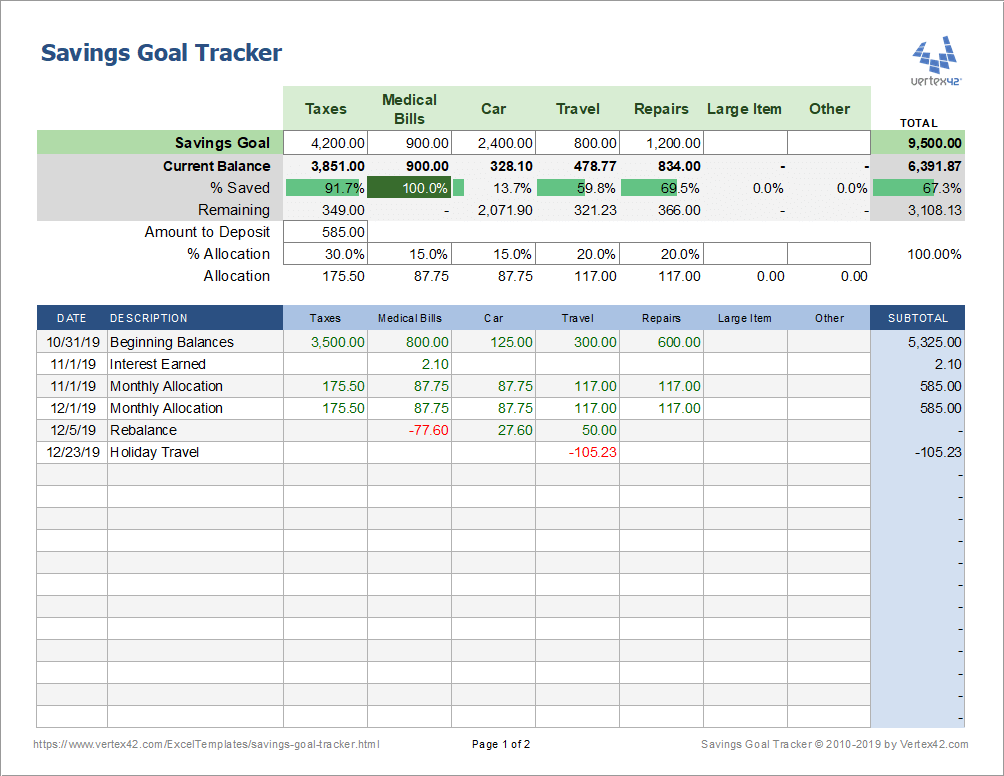

Figura: Rastreador de Metas de Poupança

Descrição:

Esta figura é um rastreador de metas de poupança que ajuda os usuários a monitorar e gerenciar diversas categorias de economias, como impostos, contas médicas, despesas com carro, viagens e reparos. Ela mostra a meta de cada categoria, o saldo atual e a porcentagem já economizada, além do valor restante a ser poupado. O rastreador também fornece um detalhamento das contribuições e ajustes ao longo do tempo, permitindo que os usuários vejam como suas economias crescem e onde podem precisar alocar mais recursos.

Principais conclusões:

- Alocação de poupança Pode ser gerenciado em diferentes metas, facilitando o acompanhamento do progresso para múltiplos objetivos.

- Percentagem economizada Oferece uma visão clara de quão perto cada objetivo está de ser alcançado.

- Acompanhamento do saldo Ao longo do tempo, isso ajuda os usuários a ver como suas economias crescem e a identificar padrões em suas contribuições.

- Ajustes Assim como o rebalanceamento pode ser feito para garantir que os fundos sejam distribuídos adequadamente.

Aplicação da Informação:

Esta ferramenta de controle pode ser usada para definir e alcançar metas de poupança, dividindo-as em categorias gerenciáveis. Os usuários podem monitorar seu progresso, ajustar as contribuições e garantir que estão no caminho certo para atingir cada meta. Esta ferramenta prática promove um melhor planejamento financeiro e orçamentário, especialmente para pessoas que estão economizando para diversas despesas futuras.

C. Utilização de serviços financeiros para gestão de dívidas e emergências

Muitas instituições financeiras oferecem serviços e ferramentas para ajudar as pessoas a gerenciar dívidas e criar reservas de emergência. Esses serviços podem incluir:

- Ferramentas de orçamentoA maioria dos bancos e cooperativas de crédito oferece ferramentas ou aplicativos digitais para ajudar as pessoas a monitorar sua renda, despesas e economias. Essas ferramentas fornecem informações sobre os hábitos de consumo e podem ajudar a alocar mais dinheiro para o que realmente importa. reserva de emergência ou pagamento da dívida.

- Transferências automáticasConfigurar transferências automáticas de contas correntes para contas poupança garante contribuições regulares para um fundo de emergência sem exigir esforço ou supervisão constantes.

- Serviços de gestão de dívidasInstituições financeiras podem oferecer empréstimos de consolidação de dívidas ou serviços de aconselhamento de crédito Para ajudar as pessoas a gerenciar e reduzir seu endividamento, esses serviços podem facilitar o pagamento de dívidas existentes e liberar recursos para uma reserva de emergência.

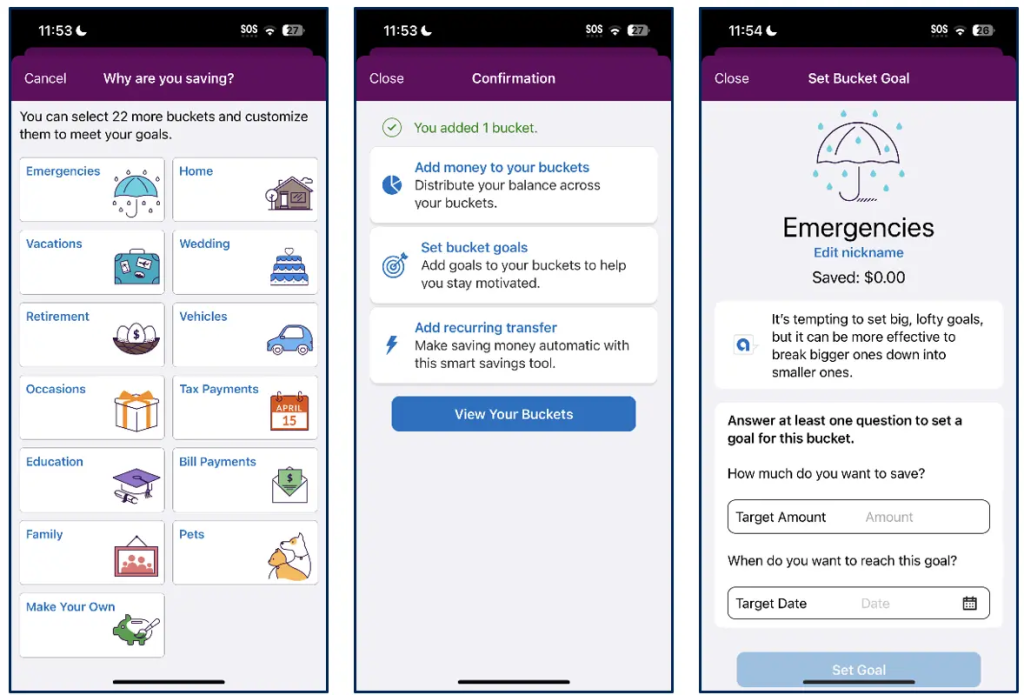

Figura: Compartimentos de economia em um aplicativo móvel

Descrição:

A imagem mostra três telas de um aplicativo móvel que ajuda os usuários a organizar e definir metas para suas economias. A primeira tela exibe várias categorias, chamadas de "reservas", que os usuários podem escolher para suas economias, como emergências, férias e pagamento de contas. A segunda tela confirma a adição de uma nova reserva e oferece opções para gerenciá-la, incluindo a definição de metas e a ativação de transferências automáticas. A terceira tela mostra uma reserva específica (para emergências), onde os usuários podem definir um valor-alvo e um prazo para atingir sua meta.

Principais conclusões:

- Cofres de poupança Ajudar os usuários a categorizar e planejar suas economias, facilitando o gerenciamento de múltiplas metas financeiras.

- Definição de metas Permite aos usuários especificar um valor e um prazo alvo, mantendo-os focados e motivados.

- Transferências automáticas Facilitar para os usuários a possibilidade de salvar regularmente seus projetos sem esforço manual.

- Personalização Permite aos usuários criar e nomear seus próprios compartimentos, adicionando flexibilidade ao seu plano de poupança.

Aplicação da Informação:

Essa funcionalidade ajuda os usuários a organizar suas economias de forma eficaz, dividindo as metas financeiras em partes gerenciáveis. Ela incentiva hábitos de poupança regulares por meio de transferências automáticas e proporciona clareza sobre o progresso ao definir metas específicas. Investidores e poupadores podem usar essa abordagem para planejar objetivos financeiros de curto e longo prazo, garantindo uma estratégia de poupança estruturada e disciplinada.

Informações importantes da lição:

- Diferentes tipos de conta Servem a propósitos únicos no planejamento financeiro. Contas correntes são ideais para transações diárias, enquanto contas de poupança Ajudar a guardar fundos para emergências. contas do mercado monetário oferecer crescimento e liquidez, e CDs Proporcionam retornos fixos ao longo do tempo, mas exigem que os fundos fiquem bloqueados.

- Fundos de emergência Funciona como uma rede de segurança financeira. Ao reservar dinheiro regularmente, mesmo que em pequenas quantias, você pode gradualmente construir um fundo que cubra as despesas. três a seis meses de despesas de subsistência. Esse fundo evita a necessidade de depender de crédito de alto custo Em situações de emergência.

- Ferramentas de orçamento Os serviços oferecidos pelos bancos podem monitorar receitas, despesas e poupanças, orientando você a alocar fundos de forma mais eficiente para o pagamento de dívidas e para a reserva de emergência. transferências automáticas Torna a poupança consistente e fácil, ajudando você a atingir seus objetivos sem supervisão manual.

- Serviços de gestão de dívidas Podem incluir aconselhamento de crédito, empréstimos para consolidação de dívidas ou planos de pagamento personalizados, facilitando a gestão das dívidas existentes. Esses serviços liberam recursos que podem ser direcionados para reservas de emergência ou outros objetivos financeiros.

- Usando baldes de poupança Os aplicativos de banco digital podem ajudar você a organizar suas economias em categorias como... emergências, férias ou reparos domésticos. Essa estrutura clara facilita a visualização do seu progresso e a manutenção do foco em vários objetivos simultaneamente.

Declaração de Encerramento: Entender como usar diferentes contas e serviços financeiros de forma eficaz pode melhorar sua capacidade de gerenciar dívidas e economizar para emergências. Ao aplicar essas estratégias, você pode construir uma base sólida tanto para necessidades imediatas quanto para o sucesso financeiro a longo prazo.