Sura ya 9: Misingi ya Uwekezaji

Malengo ya Somo:

- Vyanzo vya Mapato ya Uwekezaji:

- Kuelewa vyanzo vya msingi vya mapato kutoka kwa uwekezaji, ikijumuisha riba, gawio na faida kubwa.

- Kuelewa vyanzo vya msingi vya mapato kutoka kwa uwekezaji, ikijumuisha riba, gawio na faida kubwa.

- Aina za Uwekezaji:

- Jifunze kuhusu chaguo tofauti za uwekezaji kama vile hisa, bondi, fedha za pande zote, fedha za faharasa, ETF, mali isiyohamishika na bidhaa.

- Jifunze kuhusu chaguo tofauti za uwekezaji kama vile hisa, bondi, fedha za pande zote, fedha za faharasa, ETF, mali isiyohamishika na bidhaa.

- Hatari ya Uwekezaji na Kurudi:

- Fahamu uhusiano kati ya hatari na faida, umuhimu wa mseto, na jinsi ya kulinganisha utendaji wa uwekezaji na viwango vya soko.

Kuelewa Mapato kutoka kwa Uwekezaji

- Maslahi: Pesa zinazopatikana kutoka kwa akaunti za amana au dhamana. Riba hulipwa kwa kiwango kilichoamuliwa mapema kwa matumizi ya fedha zilizowekwa au kukopeshwa.

- Zingatia dhamana inayolipa riba ya mwaka ya 5% kwa uwekezaji wa $10,000, ikitoa $500 katika mapato ya riba kwa mwaka.

- Gawio: Malipo yanayofanywa kwa wanahisa kutokana na mapato ya shirika. Gawio hutoa faida kwa wanahisa kwa uwekezaji wao katika usawa wa kampuni.

- Ikiwa unamiliki hisa 100 za kampuni inayolipa mgao wa kila mwaka wa $1 kwa kila hisa, unapokea $100 kila mwaka.

- Faida za Mtaji: Faida inayopatikana wakati uwekezaji unauzwa kwa zaidi ya bei yake ya ununuzi. Mapato ya mtaji ni aina ya mapato kutoka kwa ongezeko la thamani ya uwekezaji kwa wakati.

- Kununua hisa kwa $100 na kuuza kwa $150 husababisha faida ya mtaji $50 kwa kila hisa.

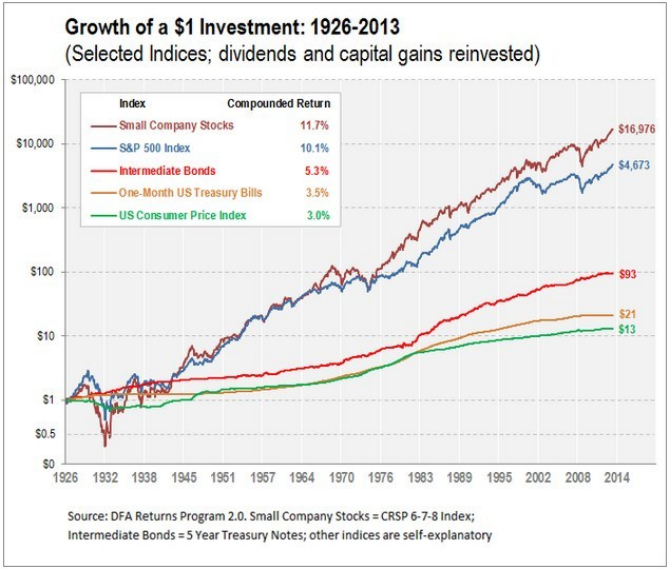

Kichwa cha kielelezo: Ukuaji wa Uwekezaji wa $1: 1926-2013

Chanzo: Granite Hill Capital

Maelezo: Chati inaonyesha ukuaji wa uwekezaji wa $1 katika kipindi cha 1926 hadi 2013 katika fahirisi mbalimbali za uwekezaji, huku gawio na faida ya mtaji ikiwekwa tena. Fahirisi hizo ni pamoja na Hisa za Kampuni Ndogo, Fahirisi ya S&P 500, Bondi za Kati, Miswada ya Hazina ya Marekani ya Mwezi Mmoja, na Fahirisi ya Bei ya Watumiaji ya Marekani. Chati inasisitiza ukuaji bora wa hisa za kampuni ndogo, ambayo ilikua karibu $17,000 kufikia mwisho wa 2013, na kupita fahirisi zingine.

Mambo muhimu ya kuchukua:

- Ukuaji Bora wa Hisa za Kampuni Ndogo: Uwekezaji wa $1 katika hisa za kampuni ndogo mnamo 1926 ulikua karibu $17,000 kufikia mwisho wa 2013.

- S&P 500 Index: Inaonyesha ukuaji thabiti kwa miaka mingi, ingawa haionekani kama hisa ndogo za kampuni.

- Hatifungani za Kati na Miswada ya Hazina: Imetolewa kwa ukuaji thabiti lakini wa kawaida zaidi ikilinganishwa na hisa.

- Fahirisi ya Bei ya Watumiaji Marekani: Inatumika kama kipimo cha mfumuko wa bei, inayoonyesha kupungua kwa uwezo wa ununuzi wa dola kwa muda.

Maombi: Chati inasisitiza uwezekano wa ukuaji wa muda mrefu wa hisa, hasa hisa za kampuni ndogo, licha ya kushuka kwa soko mara kwa mara. Hata hivyo, inaangazia pia umuhimu wa mseto, kwani aina tofauti za mali hutoa wasifu tofauti wa kurejesha hatari. Kwa wawekezaji, kuelewa mifumo ya ukuaji wa kihistoria kunaweza kutoa muktadha wakati wa kufanya maamuzi ya ugawaji, kusisitiza umuhimu wa kwingineko iliyosawazishwa ambayo inachangia uwezekano wa ukuaji na uvumilivu wa hatari.

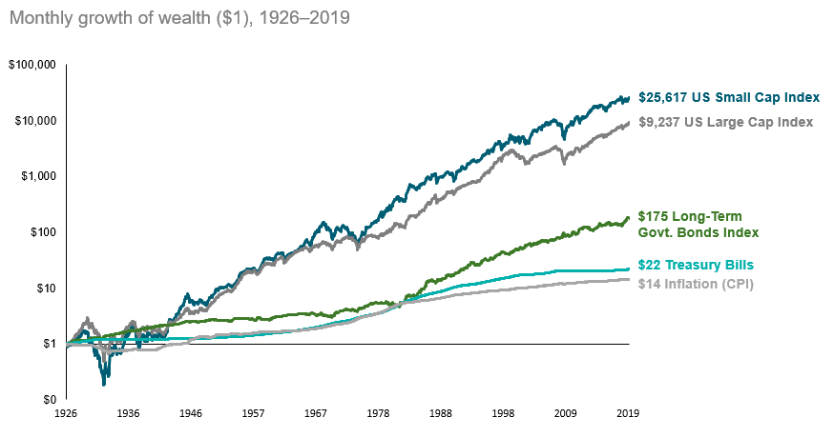

Kichwa cha kielelezo: Ukuaji wa Muda Mrefu wa $1: Hisa dhidi ya Dhamana dhidi ya Mfumuko wa Bei

Chanzo: Usimamizi wa Utajiri wa Darrow

Maelezo: Chati inaonyesha mwelekeo wa ukuaji wa uwekezaji wa $1 kwa muda mrefu, ikilinganisha utendaji wa hisa, dhamana na mfumuko wa bei. Chati inasisitiza uwezekano mkubwa wa ukuaji wa hisa kwa muda mrefu, dhamana zinazopita na mfumuko wa bei.

Mambo muhimu ya kuchukua:

- Hisa Hufanya Bora Katika Muda Mrefu: Kwa muda mrefu, hifadhi zimetoa faida kubwa kihistoria kuliko dhamana na zimepita mfumuko wa bei.

- Dhamana Hutoa Uthabiti: Ingawa dhamana haziwezi kutoa uwezo sawa wa ukuaji kama hisa, hutoa utulivu na mapato, haswa wakati wa hali tete ya soko.

- Madhara ya Mfumuko wa Bei: Chati inasisitiza kupungua kwa uwezo wa ununuzi wa dola baada ya muda kutokana na mfumuko wa bei.

Mseto ni Muhimu: Kwingineko iliyosawazishwa inayojumuisha hisa na bondi inaweza kusaidia kupunguza hatari na kufikia matokeo ya kifedha yanayotarajiwa.

Maombi: Chati hii hutumika kama uthibitisho wa umuhimu wa mseto katika jalada la uwekezaji. Ingawa hisa hutoa uwezekano wa ukuaji, zinakuja na tete ya juu. Dhamana, kwa upande mwingine, hutoa uthabiti na zinaweza kufanya kazi kama buffer wakati wa kushuka kwa soko. Kwa wawekezaji, kuelewa utendaji wa kihistoria wa aina hizi za mali kunaweza kuongoza maamuzi ya ugawaji, kuhakikisha mchanganyiko unaolingana na uvumilivu wao wa hatari na malengo ya kifedha.

Aina za Uwekezaji na Madhumuni Yake

Kielelezo: Infografia inaangazia "Aina 5 za Madarasa ya Mali" ambazo kwa kawaida hujumuishwa kwenye jalada la uwekezaji. Hizi ni:

- Usawa: Hii ni pamoja na hisa, fedha za faharasa, fedha zinazouzwa kwa kubadilishana (ETFs), na fedha za pande zote.

- Dhamana: Hii inawakilisha mikopo kwa serikali au kampuni.

- Bidhaa: Mifano ni dhahabu, mafuta yasiyosafishwa, mahindi, ng'ombe, na fedha.

- Majengo: Hii inaweza kuwa nyumba, vyumba, Dhamana za Uwekezaji wa Majengo (REITs), au ardhi.

- Pesa: Hii inarejelea pesa katika akaunti ya benki au pesa halisi ya karatasi.

Infographic hutumika kama zana ya kielimu kwa watu binafsi wanaotaka kuelewa aina tofauti za mali wanazoweza kuwekeza. Kwa matumizi ya vitendo, wawekezaji wanapaswa kuzingatia kubadilisha mali zao katika aina hizi za vipengee ili kueneza hatari na uwezekano wa kurudi, kulingana na malengo yao ya uwekezaji na uvumilivu wa hatari.

Chanzo: Custom Infographic

Hisa: Uwekezaji wa usawa ambao hutoa umiliki katika shirika. Hisa zina uwezekano wa kupata faida kubwa lakini zinakuja na hatari kubwa zaidi. Kwa mfano, kununua hisa katika Apple Inc. hukupa hisa ndogo ya umiliki.

Kielelezo: Mchoro wa fahali anayeashiria kupanda kwa soko la hisa, akionyesha Ishara ya Soko la Bull kwa biashara ya kimataifa.

Chanzo: Shutterstock

- Dhamana:

Kielelezo: Dhana inayoonekana ya uwekezaji wa dhamana, inayoangazia hati fungani za kampuni ndani ya benki na soko la fedha.

Chanzo: Shutterstock

Uwekezaji wa madeni ambapo mwekezaji anakopesha pesa kwa huluki (shirika au serikali) inayokopa fedha hizo kwa muda uliobainishwa kwa kiwango cha riba kinachobadilika au kisichobadilika. Dhamana kwa ujumla huchukuliwa kuwa salama zaidi kuliko hisa lakini hutoa faida ndogo. Dhamana ya Hazina ya Marekani ni mkopo kwa serikali unaotarajiwa kulipwa pamoja na riba.

- Fedha za Pamoja:

Kielelezo: Mshauri wa uwekezaji aliyevalia suti rasmi akiwasilisha ripoti ya utendaji wa mfuko yenye grafu kwenye skrini ya kompyuta ndogo.

Chanzo: Shutterstock

Mipango ya uwekezaji inayofadhiliwa na wanahisa wanaofanya biashara katika umiliki wa aina mbalimbali na inasimamiwa kitaaluma. Kuwekeza katika mfuko wa pande zote wa Vanguard hubadilisha hatari yako katika hisa au dhamana nyingi.

- Fedha za Fahirisi: Aina ya hazina ya pande zote iliyo na kwingineko iliyoundwa ili kulinganisha au kufuatilia vipengele vya faharasa ya soko, inayotoa udhihirisho mpana wa soko na gharama za chini za uendeshaji.

- Fedha za Biashara ya Kubadilishana (ETFs):

Kielelezo: Uwakilishi unaoonekana wa ETF (Exchange Traded Fund) katika soko la hisa, inayoashiria dhana za uwekezaji na kifedha.

Chanzo: Shutterstock

Sawa na fedha za pande zote lakini zinauzwa kwenye soko la hisa kama hisa za mtu binafsi, kama vile SPDR S&P 500 ETF Wanatoa ukwasi na gharama za chini.

- Mali isiyohamishika:

Kielelezo: Picha ya dhana ya mfano wa nyumba kwa kiwango cha usawa, inayoashiria usawa katika maamuzi ya mali isiyohamishika.

Chanzo: Shutterstock

Kuwekeza katika mali, ama moja kwa moja kwa kununua mali isiyohamishika au kwa njia isiyo ya moja kwa moja kupitia Dhamana za Uwekezaji wa Majengo (REITs).

- Masoko ya Pesa na Annuities: Masoko ya pesa hutoa mahali salama kwa uwekezaji wa muda mfupi. Annuities ni bidhaa za kifedha ambazo hutoa mkondo wa mapato wa uhakika.

Athari za Kodi na Gharama

Uwekezaji hutegemea viwango tofauti vya kodi, vinavyoathiri mapato yao ya baada ya kodi. Kuelewa jinsi unavyolipa kodi ya riba, gawio na faida ya mtaji ni muhimu ili kutathmini gharama halisi ya mkopo na mapato halisi ya uwekezaji.

Gharama za kununua, kuuza na kumiliki mali za kifedha, kama vile ada za usimamizi, kamisheni na uwiano wa gharama, huathiri moja kwa moja kiwango cha mapato ya uwekezaji.

Hisa, Dhamana, Fedha za Pamoja, Pesa za Fahirisi, na ETF: Mapato kutoka kwa uwekezaji huu yanaweza kutozwa ushuru kwa njia tofauti. Gawio kutoka kwa hisa na fedha za pande zote zinaweza kuhitimu viwango vya chini vya kodi, wakati riba kutoka kwa dhamana kawaida hutozwa ushuru kama mapato ya kawaida. Manufaa ya mtaji kutokana na mauzo ya vitega uchumi hivi hutozwa kodi ya muda mfupi (viwango vya mapato ya kawaida) ikiwa yatafanyika kwa chini ya mwaka mmoja, au kama ya muda mrefu (viwango vilivyopunguzwa) ikiwa itachukuliwa kwa muda mrefu.

Hisa: Kodi ya faida ya mtaji inatumika ikiwa hisa zinauzwa kwa faida, na viwango vinavyotegemea muda uliowekwa.

Dhamana: Mapato ya riba hutozwa ushuru kwa viwango vya kawaida vya mapato.

Fedha za Pamoja: Kodi hutumika kwa gawio lililopokelewa na mgawanyo wa faida kubwa.

Majengo: Mapato kutoka kwa mali ya kukodisha yanatozwa ushuru kama mapato ya kawaida, lakini wawekezaji wanaweza kupunguza gharama na kushuka kwa thamani. Kuuza mali isiyohamishika kunaweza kusababisha ushuru wa faida.

Masoko ya Pesa na Annuities: Riba kutoka kwa akaunti za soko la pesa hutozwa ushuru kama mapato ya kawaida. Annuities hutoa ukuaji ulioahirishwa kwa kodi, lakini uondoaji hutozwa ushuru kama mapato ya kawaida, na uondoaji wa mapema unaweza kuleta adhabu zaidi.

Bidhaa: Faida kutokana na mauzo ya bidhaa, kama vile dhahabu au mafuta, hutozwa kodi kama faida ya mtaji. Sheria maalum, kama zile za kukusanya, zinaweza kutumika, na hivyo kusababisha viwango vya juu zaidi vya kodi.

Hatari ya Uwekezaji na Kurudi

- Uhusiano kati ya hatari na kurudi ni msingi wa kuwekeza. Kwa ujumla, uwekezaji wa hatari kubwa hutoa uwezekano wa faida kubwa, wakati uwekezaji wa hatari ndogo hutoa faida ya kawaida zaidi.

- Hisa ya "blue-chip", inayotoka kwa kampuni kubwa, iliyoimarishwa vyema, kwa ujumla inatoa hatari na faida ndogo ikilinganishwa na kampuni ya kubahatisha ya kuanzisha mtandao, ambayo inaweza kutoa faida kubwa lakini pia ina hatari kubwa ya hasara.

- Kuwekeza katika hisa za "chip ya bluu" kama Johnson & Johnson kunaweza kuleta faida dhabiti na hatari ndogo ikilinganishwa na uanzishaji tete wa mtandao, unaoakisi biashara kati ya hatari na uwezekano wa kurudi.

- Kuwekeza katika hisa za "chip ya bluu" kama Johnson & Johnson kunaweza kuleta faida dhabiti na hatari ndogo ikilinganishwa na uanzishaji tete wa mtandao, unaoakisi biashara kati ya hatari na uwezekano wa kurudi.

- Mseto katika aina mbalimbali za mali za kifedha zinaweza kupunguza hatari ya uwekezaji, kwa kuhakikisha kwamba kwingineko haitegemei sana utendaji wa uwekezaji mmoja.

- Kumiliki biashara katika mafuta ya suntan na masoko ya mwavuli, kwa mfano, kunaweza kutoa utulivu bila kujali hali ya hewa, tofauti na kumiliki biashara mbili za losheni za jua, ambazo zinaweza kuteseka katika hali mbaya ya hewa ya pwani.

- Mwekezaji anayemiliki biashara katika sekta za ziada za msimu (kwa mfano, kituo cha mapumziko na mapumziko ya ufuo) hutenganisha vyanzo vya mapato, hivyo kupunguza hatari ya jumla ya biashara ikilinganishwa na kumiliki vivutio viwili vya kuteleza kwenye theluji.

Kulinganisha Utendaji wa Uwekezaji

Kulinganisha na Benchmark:

Wawekezaji mara kwa mara hulinganisha utendaji wa mifuko yao dhidi ya fahirisi za soko zilizoidhinishwa, kama vile S&P 500, ili kupima ufanisi wa mikakati yao ya uwekezaji. Kwa mfano, mwekezaji aliye na kwingineko inayojumuisha hisa za bei kubwa anaweza kutumia S&P 500 kama kielelezo kutathmini kama chaguo lake la uwekezaji lina utendakazi bora, unaolingana, au utendakazi duni wa soko pana.

Kuelewa Fahirisi za Benchmark:

Fahirisi maarufu za viwango ni pamoja na S&P 500 (hisa kubwa), Wastani wa Viwanda wa Dow Jones (kampuni 30 muhimu za Marekani), na Mchanganyiko wa NASDAQ (kielezo cha teknolojia nzito). Kwa kulinganisha utendakazi wa fahirisi hizi, wawekezaji wanaweza kuelewa mwelekeo wa sehemu mbalimbali za soko. Kwa mfano, ikiwa Mchanganyiko wa NASDAQ utafanya kazi vizuri zaidi kuliko S&P 500 katika mwaka fulani, inaweza kuonyesha utendaji mzuri katika sekta ya teknolojia.

Manufaa ya Fahirisi za Soko la Kufuatilia ETF:

Fedha za Exchange-Traded (ETFs) zinazofuatilia fahirisi za soko hutoa faida kadhaa juu ya fedha za pande zote zinazosimamiwa kikamilifu au uwekezaji wa hisa na dhamana. Kwanza, hutoa mseto, kupunguza hatari inayohusishwa na kuwekeza katika hisa moja au sekta. Kwa mfano, ETF inayofuatilia S&P 500 hutoa fursa kwa kampuni 500 tofauti katika tasnia mbalimbali. Pili, ETFs kwa ujumla zina uwiano wa chini wa gharama kuliko fedha zinazosimamiwa kikamilifu, na kuzifanya kuwa chaguo la gharama nafuu kwa wawekezaji. Hatimaye, ETFs hutoa ukwasi na kubadilika, kwani zinaweza kununuliwa na kuuzwa kama hisa siku nzima ya biashara.

Mfano wa Vitendo:

Fikiria mwekezaji anayetathmini kati ya hazina ya pande zote inayosimamiwa kikamilifu kwa ada ya kila mwaka ya 1% na faharasa ya S&P 500 ETF yenye ada ya 0.03%. Kwa zaidi ya miaka 20, tofauti ya ada inaweza kuathiri mapato yote kwa kiasi kikubwa, hasa kama hazina ya pande zote itashindwa kufanya vyema kuliko faharasa ya S&P 500. Zaidi ya hayo, ETF hutoa udhihirisho mpana wa soko, kupunguza hatari ya utendaji duni kutokana na uteuzi duni wa hisa au kuzorota kwa sekta katika hazina inayosimamiwa kikamilifu.

Muda mfupi dhidi ya Uwekezaji wa Muda Mrefu

Uwekezaji wa muda mfupi, kama vile akaunti za akiba au bondi za muda mfupi, kwa ujumla hutoa viwango vya chini vya faida ikilinganishwa na uwekezaji wa muda mrefu kama vile hisa au bondi za muda mrefu. Hii inaonyesha kutokuwa na uhakika zaidi na uwezekano wa ukuaji kwa muda mrefu.

Ushawishi wa Mambo ya Kiuchumi kwenye Bei za Uwekezaji

Viwango vya riba, hali ya kiuchumi na sera za serikali zote zinaweza kuathiri thamani ya mali ya kifedha. Kwa mfano, ongezeko la viwango vya riba mara nyingi husababisha kupungua kwa thamani ya sasa ya dhamana.

Serikali inatoa uangalizi muhimu ili kuhakikisha masoko ya haki na uwazi na kulinda wawekezaji. Kwa mfano, taarifa sahihi kuhusu afya ya kifedha ya kampuni ni muhimu kwa kufanya maamuzi sahihi ya uwekezaji.

Kuongezeka kwa kiwango cha riba kunaweza kupunguza thamani ya soko ya hati fungani zilizopo kama hati fungani mpya zinavyotolewa kwa viwango vya juu, hivyo kufanya bondi za zamani zisiwe na mvuto kwa kulinganisha.

Teknolojia ya Kisasa ya Kifedha katika Uwekezaji

- Kuongezeka kwa sarafu za kidijitali, kampuni zinazotoa ushauri wa robo na udalali wa punguzo linalowezeshwa na teknolojia ya kifedha kumewezesha ufikiaji wa kidemokrasia kwa masoko ya fedha, na kutoa njia mpya za kuwekeza lakini pia kuwasilisha changamoto na hatari za kipekee.

Hesabu za Uwekezaji

Akaunti za kustaafu (401(k), IRA), akaunti za akiba ya elimu (mipango 529), na akaunti za uwekezaji zinazotozwa ushuru, kila moja hutumikia malengo mahususi ya uwekezaji, ikitoa faida na athari mbalimbali za kodi.

- Hesabu za Kustaafu (km, 401(k), IRA) hutoa faida za kodi ili kuhimiza kuokoa kwa kustaafu. 401(k) na IRAs: Kuwezesha akiba ya uzeeni na faida za kodi. Roth IRA, kwa mfano, inatoa ukuaji na uondoaji bila kodi.

- Hesabu za Elimu (kwa mfano, mipango 529) hutoa ukuaji bila kodi kwa gharama za elimu. 529 Mipango: Mipango ya akiba kwa ajili ya gharama za elimu ya baadaye, kutoa faida za kodi.

- Hesabu zinazotozwa Ushuru kutoa kubadilika lakini kukosa faida maalum ya kodi. Kila aina ya akaunti ina seti yake ya sheria, manufaa na vikwazo, vinavyoathiri uchaguzi wa uwekezaji.

Kufanya Maamuzi katika Uwekezaji

- Uvumilivu wa hatari wa wawekezaji, unaoathiriwa na mambo ya kibinafsi na hali ya maisha, huongoza chaguzi na mikakati yao ya uwekezaji. Kuelewa wasifu wa uwekezaji wa mtu ni muhimu kwa kujenga kwingineko inayolingana na malengo ya mtu binafsi na uvumilivu wa hatari.

- Jukumu la serikali ni pamoja na kuhakikisha uwazi na usawa katika masoko ya fedha, kuwezesha wawekezaji kufanya maamuzi sahihi kwa kuzingatia takwimu sahihi za kampuni.

- Mtu aliyestaafu anaweza kutanguliza uthabiti na mapato, akipendelea bondi au hisa zinazolipa mgao, ilhali kijana ambaye hajaoa anaweza kuendeleza ukuaji kupitia uwekezaji hatari zaidi.

Kusimamia Gharama za Uwekezaji na Marejesho ya Uelewa

- Ufahamu wa gharama zinazohusiana na uwekezaji, kama vile ada na kodi, na athari zake kwenye mapato, ni muhimu kwa usimamizi bora wa uwekezaji.

- Gharama za kusimamia uwekezaji, kama vile ada za usimamizi wa fedha za pande zote mbili (uwiano wa gharama), kamisheni za kununua/kuuza hisa, na gharama za uendeshaji, zote hupunguza mapato halisi kwa mwekezaji.

- Kwa mfano, mfuko wa pamoja wenye uwiano wa gharama wa 1% utapunguza mapato ya uwekezaji wako kwa 1% kila mwaka, ambayo inaweza kujumuisha kwa kiasi kikubwa baada ya muda, kupunguza jumla ya kiasi kilichokusanywa. Kununua hazina ya pande zote kwa uwiano wa gharama wa 1% inamaanisha kulipa $10 kila mwaka kwa kila $1,000 uliyowekeza, hivyo kupunguza faida yako moja kwa moja. Iwapo utendaji wa soko wa hazina utatoa faida ya 7%, mapato halisi kwa mwekezaji ni 6% baada ya gharama.

Mienendo ya Soko na Bei ya Uwekezaji

Bei za mali za kifedha katika soko zinawekwa na vitendo vya pamoja vya wanunuzi na wauzaji. Kuongezeka kwa hatari inayoonekana kwa bondi, kwa mfano, kunaweza kusababisha bei yake kushuka kwani wanunuzi wanadai mavuno ya juu zaidi kwa kuchukua hatari kubwa, na kuathiri mapato ya muuzaji na mapato ya baadaye ya mnunuzi.

Elimu ya Fedha na Ushauri wa Kitaalam

- Kupitia matatizo ya kuwekeza mara nyingi kunahitaji ushauri wa kitaalamu. Kuchagua mshauri sahihi wa kifedha kunahusisha kuzingatia mambo kama vile utaalamu, uzoefu, ada na falsafa ya uwekezaji.

- Unapochagua mshauri wa kifedha, zingatia stakabadhi zao (CFP®, CFA), uzoefu, muundo wa ada na falsafa ya uwekezaji. Mawasiliano ya uwazi kuhusu ada na mikakati ya uwekezaji ni muhimu.

Umuhimu wa Kufahamishwa

- Kuwa mwekezaji mwenye ujuzi kunahusisha kujifunza kwa kuendelea na kusasishwa kuhusu hali ya soko, mabadiliko ya udhibiti na fursa mpya za uwekezaji. Mbinu hii makini husaidia katika kufanya maamuzi sahihi yanayolingana na malengo ya muda mrefu ya kifedha.

Sarafu ya Dijiti kama Uwekezaji

Kielelezo: Picha ya karibu ya sarafu ya cryptocurrency ya Bitcoin (BTC) pamoja na tokeni mbalimbali za altcoin, zinazowakilisha mandhari mbalimbali ya sarafu za kidijitali.

Chanzo: Shutterstock

Sarafu za kidijitali, kama Bitcoin, ni uwekezaji tete unaoathiriwa na mahitaji ya soko. Yanatoa fursa za kubahatisha, faragha katika miamala na malipo ya kimataifa bila ada za kawaida za benki, lakini pia yana hatari kubwa kwa sababu ya kubadilika kwao na kutokuwa na uhakika wa udhibiti.

Mikakati na Kanuni za Uwekezaji

- Kuunda mkakati wa uwekezaji wa muda mrefu kunaweza kuongeza nguvu ya faida iliyojumuishwa, na kuathiri kwa kiasi kikubwa ulimbikizaji wa mali kwa wakati.

- Uwekezaji mseto kati ya madaraja ya mali (hisa, hati fungani, mali isiyohamishika) hupunguza hatari na inaweza kusababisha mapato thabiti zaidi.

Kwa kuelewa vipengele hivi vya msingi vya uwekezaji, ikiwa ni pamoja na mbinu za kurejesha mapato, mifumo ya udhibiti, na masuala ya kimkakati kama vile kustahimili hatari na mseto, wawekezaji wameandaliwa vyema kufanya maamuzi sahihi yanayolingana na malengo yao ya kifedha na hamu ya hatari.

Habari Muhimu ya Somo:

- Mapato kutoka kwa Uwekezaji:

- Riba, gawio na faida ya mtaji ndio vyanzo vikuu vya mapato ya uwekezaji, kila moja ikiwa na wasifu tofauti wa hatari na faida.

- Riba, gawio na faida ya mtaji ndio vyanzo vikuu vya mapato ya uwekezaji, kila moja ikiwa na wasifu tofauti wa hatari na faida.

- Aina za Uwekezaji:

- Hisa hutoa faida kubwa na hatari kubwa zaidi, dhamana hutoa uthabiti zaidi na mapato ya chini, na fedha za pande zote, fedha za faharasa na ETFs hutoa chaguzi mbalimbali za uwekezaji.

- Mali isiyohamishika na bidhaa huwasilisha fursa za ziada za uwekezaji na hatari na faida zao za kipekee.

- Hatari na Kurudi:

- Uwekezaji wa hatari zaidi kwa ujumla hutoa faida kubwa zaidi, wakati uwekezaji wa hatari ndogo hutoa faida thabiti zaidi.

- Mseto katika aina mbalimbali za uwekezaji unaweza kupunguza hatari ya kwingineko kwa ujumla.

- Kulinganisha uwekezaji wako na fahirisi za alama kama vile S&P 500 husaidia kupima utendakazi wao.