محليًا: فهم المنتجات المالية ودمج تفضيلات الاستدامة

أهداف تعلم الدرس:

مقدمة:

يستكشف هذا القسم المنتجات المالية المتاحة في الاتحاد الأوروبي ويركز على التكامل الاستدامة في القرارات المالية. بفهم هذه المنتجات ومواءمتها مع القيم الشخصية، يمكن للمستهلكين تحقيق كليهما الأهداف المالية و المعايير الأخلاقية.

- تحديد المنتجات المالية المختلفة: تعرف على منتجات مالية مختلفة والخدمات المُقدمة في الاتحاد الأوروبي، من الخدمات المصرفية التقليدية إلى الحلول المالية الرقمية الحديثة. يُساعد هذا الفهم المستهلكين على اتخاذ خيارات مدروسة بناءً على احتياجاتهم. الأهداف المالية والاحتياجات.

- فهم دور الاستدامة في التمويل: اكتشف كيف المنتجات المالية المستدامة يحب السندات الخضراء و صناديق ESG تتماشى مع القيم الشخصية. إن دمج الاستدامة في القرارات المالية يُمكّن المستهلكين من دعم الممارسات الأخلاقية مع السعي نحو الاستقرار المالي.

- إعادة تقييم المنتجات المالية بشكل منتظم: فهم سبب أهمية المراجعة والتعديل بشكل دوري المنتجات المالية. يساعد هذا في الحفاظ على الصلة بالظروف الشخصية المتغيرة والأهداف المالية وظروف السوق.

- تحقيق التوازن بين الأهداف المالية والأخلاقية: تعرف على كيفية استخدام مستندات الإفصاح وعلامات الاستدامة والمعايير لمواءمة الخيارات المالية مع كليهما الاعتبارات الأخلاقية والعوائد المالية. وتضمن هذه المعرفة اتخاذ قرارات مدروسة تدعم الاستدامة على المدى الطويل.

مقدمة

في ظل المشهد المالي الراهن، يتاح للمستهلكين في الاتحاد الأوروبي الوصول إلى مجموعة واسعة من المنتجات والخدمات المالية المصممة لتلبية احتياجاتهم المتنوعة. ومع تطور السوق، يتزايد الطلب على الحلول المالية التي لا تحقق عوائد فحسب، بل تتوافق أيضًا مع القيم الشخصية، لا سيما في مجال الاستدامة. يستكشف هذا الفصل أنواع المنتجات المالية المتاحة في جميع أنحاء الاتحاد الأوروبي، ودور التفضيلات الشخصية في اختيارها، والأهمية المتزايدة لدمج الاستدامة في عملية صنع القرار المالي.

لم تعد الاستدامة مجرد اعتبار هامشي في مجال التمويل، بل أصبحت محورية في الاستراتيجيات المالية الشخصية والمؤسسية على حد سواء. بدءًا من السندات الخضراء ووصولًا إلى خيارات التأمين الصديقة للبيئة، تُصمَّم المنتجات المالية لتلبية الطلب المتزايد من المستهلكين على معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات (ESG). يُسلِّط هذا الفصل الضوء على كيفية تعامل الأفراد مع هذه الخيارات، وموازنة أهدافهم المالية مع قيمهم الشخصية، وضمان دعم منتجاتهم المالية لأهداف الاستدامة طويلة الأجل. كما يُقدِّم رؤىً حول كيفية إعادة تقييم المستهلكين لخياراتهم المالية دوريًا لضمان استمرار محافظهم الاستثمارية في استيفاء المعايير المالية والأخلاقية مع تطور الظروف الشخصية وأوضاع السوق.

إن فهم المنتجات المالية المتاحة وكيف تلعب الاستدامة دورًا في تطويرها يمكّن المستهلكين من اتخاذ قرارات مستنيرة تتوافق مع أهدافهم المالية والتزامهم بالمسؤولية البيئية والاجتماعية.

أنواع المنتجات والخدمات المالية

يتمتع المستهلكون الماليون في الاتحاد الأوروبي بإمكانية الوصول إلى مجموعة واسعة من المنتجات والخدمات المالية, من المنتجات المصرفية والتأمينية التقليدية إلى الحلول الرقمية الحديثة. قد تختلف هذه المنتجات اختلافًا كبيرًا باختلاف المناطق و الدول الأعضاء, ، والتي تقدم ميزات فريدة بناءً على اللوائح المحلية والعوامل الاقتصادية واحتياجات المستهلكين.

- الخدمات المالية الرقمية:مع صعود التكنولوجيا المالية, أصبحت العديد من الخدمات المالية متاحة رقميًا، مما يوفر الراحة والكفاءة. وتشمل هذه الخدمات حسابات التوفير عبر الإنترنت, المحافظ الرقمية، و منصات الاستثمار المتنقلة. ومع ذلك، لا تزال بعض المنتجات المالية متاحة فقط في مناطق معينة أو من خلال المؤسسات المالية التقليدية.

- مثال:قد يتمكن المستهلك في فرنسا من الوصول إلى حسابات التوفير من خلال البنوك التقليدية، بينما قد يكون لدى المستهلكين في هولندا خيارات رقمية إضافية من خلال التكنولوجيا المالية منصات مثل سرير.

- مثال:قد يتمكن المستهلك في فرنسا من الوصول إلى حسابات التوفير من خلال البنوك التقليدية، بينما قد يكون لدى المستهلكين في هولندا خيارات رقمية إضافية من خلال التكنولوجيا المالية منصات مثل سرير.

- الميزات الرئيسية التي يجب مراعاتها:عند اختيار المنتجات المالية، ينبغي على المستهلكين مراعاة العديد من الميزات المهمة، مثل مصاريف, اسعار الفائدة, مستويات المخاطر, السيولة، و الاستدامة. ستحدد خصائص كل منتج مدى ملاءمته بناءً على الأهداف المالية الفردية والأسرية.

- مثال:المستهلك يقارن خطط التقاعد قد يعطون الأولوية للرسوم المنخفضة والعوائد المرتفعة والاستثمار في الصناديق المستدامة، اعتمادًا على أهدافهم وتفضيلاتهم طويلة الأجل.

- مثال:المستهلك يقارن خطط التقاعد قد يعطون الأولوية للرسوم المنخفضة والعوائد المرتفعة والاستثمار في الصناديق المستدامة، اعتمادًا على أهدافهم وتفضيلاتهم طويلة الأجل.

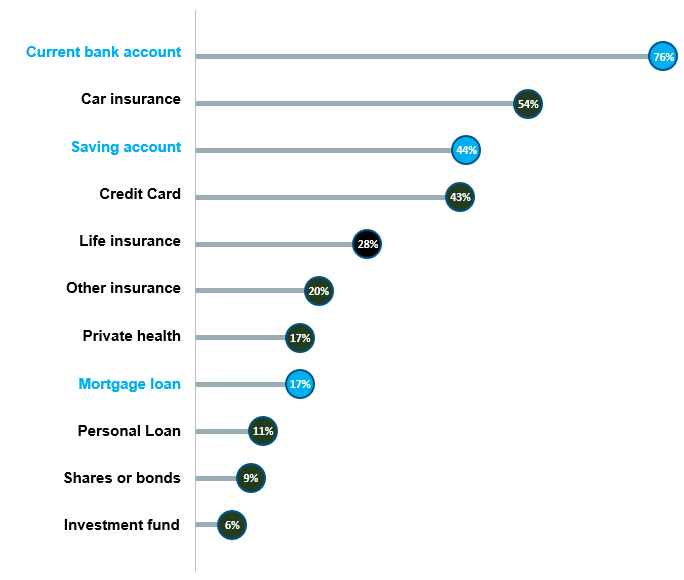

الشكل: انتشار المنتجات المالية المختارة في الاتحاد الأوروبي

وصف:

يوضح الشكل نسبة السكان الذين تبلغ أعمارهم 15 عامًا فأكثر في الاتحاد الأوروبي والذين يستخدمون منتجات مالية متنوعة. المنتج الأكثر استخدامًا هو الحساب البنكي الجاري (76%)، متبوعًا بـ تأمين السيارات (54%) و حسابات التوفير (44%). منتجات أخرى مثل بطاقات الائتمان (43%), تأمين على الحياة (28%)، و التأمين الصحي الخاص (17%) تُظهر مستويات استخدام متفاوتة. المنتجات المالية مثل الأسهم أو السندات و صناديق الاستثمار وهي الأقل انتشارًا، حيث يشارك فيها جزء صغير فقط من السكان.

الماخذ الرئيسية:

- الحسابات المصرفية الجارية هي المنتجات المالية الأكثر انتشارًا في الاتحاد الأوروبي، مما يدل على الحاجة الأساسية للخدمات المصرفية.

- منتجات التأمين, كما أن التأمين على السيارات والحياة والصحة منتشر بشكل كبير، مما يشير إلى التركيز على إدارة المخاطر.

- حسابات التوفير و بطاقات الائتمان تعتبر هذه الظاهرة شائعة، وتعكس مزيجًا من الادخار واستخدام الائتمان بين الأفراد.

- منتجات الاستثمار مثل الأسهم والسندات والصناديق إن المشاركة في أسواق الاستثمار منخفضة، مما يشير إلى مشاركة محدودة من عامة السكان في أسواق الاستثمار.

تطبيق المعلومات:

فهم انتشار المنتجات المالية يمكن أن يساعد المؤسسات المالية على توجيه خدماتها بفعالية. بالنسبة للمستثمرين، يُسلّط الضوء على المجالات التي الثقافة المالية يمكن تحسينها، خاصة فيما يتعلق منتجات الاستثمار. ويشير أيضًا إلى الاتجاهات التي قد تؤثر على الطلب على الخدمات المالية المختلفة في جميع أنحاء الاتحاد الأوروبي.

التفضيلات الشخصية والمنتجات المالية

عند اختيار المنتجات المالية، يجب على الأفراد مراعاة العوامل الشخصية والأسرية، بما في ذلك التفضيلات الاقتصادية والاستدامة والثقافية. ستؤثر الأهداف والقيم المالية لكل شخص على أنواع المنتجات الأكثر ملاءمة.

- التفضيلات الاقتصادية والثقافية:تم تصميم بعض المنتجات المالية لتلبية احتياجات محددة التفضيلات الاقتصادية أو الثقافية, ، مثل منتجات التمويل الإسلامي التي تتوافق مع الشريعة الإسلامية أو دوائر الإقراض المجتمعية. ينبغي على المستهلكين اختيار منتجات تتوافق مع معتقداتهم الشخصية والثقافية، وتدعم في الوقت نفسه أهدافهم المالية.

- مثال:يمكن للمستهلك في ألمانيا اختيار صندوق الاستثمار الأخلاقي التي تتجنب الصناعات مثل صناعة التبغ أو الأسلحة بسبب القيم الشخصية.

- مثال:يمكن للمستهلك في ألمانيا اختيار صندوق الاستثمار الأخلاقي التي تتجنب الصناعات مثل صناعة التبغ أو الأسلحة بسبب القيم الشخصية.

- تفضيلات الاستدامة:على نحو متزايد، يتم دمج المنتجات المالية عوامل الاستدامة, بما في ذلك المعايير البيئية والاجتماعية والحوكمة (ESG). يمكن للأفراد الذين يُعطون الأولوية للاستدامة اختيار المنتجات التي تتوافق مع هذه التفضيلات، مثل السندات الخضراء, معاشات تقاعدية مستدامة, ، أو التأمين الصديق للبيئة خيارات.

- مثال:قد يفضل المستهلك صندوق التقاعد الذي يستثمر في الشركات الملتزمة بتقليص بصمتها الكربونية، والمساهمة في تحقيق أهداف المناخ مع تأمين مستقبلها المالي.

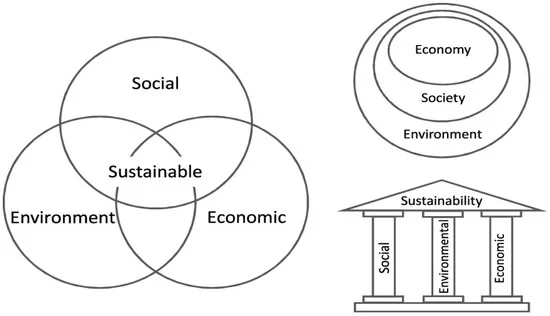

شكل: أطر الاستدامة

وصف:

توضح الصورة ثلاثة تمثيلات مختلفة لمفهوم الاستدامة، مع تسليط الضوء على اجتماعي, بيئي، و اقتصادي الأبعاد. يوضح مخطط فين كيفية تقاطع هذه المجالات الثلاثة لتكوين منطقة مركزية "مستدامة"، مما يشير إلى أن الاستدامة الحقيقية تتحقق عندما تكون الجوانب الثلاثة متوازنة. تشير الدوائر متحدة المركز إلى نهج متعدد الطبقات، حيث اقتصاد يوجد داخل المجتمع، وكلاهما يعتمد على البيئة. يُصوِّر الرسم التخطيطي الاستدامة كهيكل مدعوم بالتساوي من قِبل الركائز الاجتماعية والبيئية والاقتصادية, مؤكدا أن الجميع ضروري للحفاظ على الاستقرار.

الماخذ الرئيسية:

- الاستدامة يتطلب التوازن الاجتماعية والاقتصادية والبيئية عوامل.

- ال مخطط فين ويظهر أن الاستدامة تكمن في تقاطع الجوانب الثلاثة.

- ال دوائر متحدة المركز تسليط الضوء على اعتماد الاقتصاد والمجتمع على البيئة.

- ال نموذج العمود ويؤكد أن إضعاف أحد ركائز الاستدامة قد يؤدي إلى زعزعة استقرار هيكل الاستدامة بأكمله.

تطبيق المعلومات:

فهم الأبعاد الثلاثة للاستدامة يساعد المستثمرين والشركات على تحديد أولويات المشاريع التي لا تضر بالجوانب الاجتماعية أو البيئية أو الاقتصادية. وهو أمر بالغ الأهمية لتحقيق قرارات الاستثمار طويلة الأجل التي تعزز النمو المسؤول. هذا الإطار مفيد أيضًا لتقييم مبادرات الاستدامة للشركات، وتوجيه الاستثمار في الشركات التي تساهم بشكل إيجابي في المسؤولية الاجتماعية والصحة البيئية والتنمية الاقتصادية.

إعادة تقييم المنتجات المالية بمرور الوقت

تتطور الخدمات والمنتجات المالية، وكذلك الظروف الشخصية. إعادة تقييم دورية ملاءمة إن تطوير المنتجات المالية أمر ضروري لضمان استمرارها في تلبية الاحتياجات والتفضيلات الفردية.

- مراجعة ملاءمة المنتج:المنتجات المالية مثل معاشات تقاعدية, الاستثمارات، و حسابات التوفير ينبغي مراجعة هذه الخطط دوريًا، خاصةً استجابةً لتغيرات الظروف الشخصية (مثل: تغيير الوظيفة، أو الزواج، أو الركود الاقتصادي). قد تكون التعديلات ضروريةً لمراعاة تغير الأهداف المالية أو تحمّل المخاطر.

- مثال:قد يتحول المستهلك من صندوق استثمار عالي المخاطر إلى خيار أكثر تحفظًا مع اقترابهم من التقاعد.

- مثال:قد يتحول المستهلك من صندوق استثمار عالي المخاطر إلى خيار أكثر تحفظًا مع اقترابهم من التقاعد.

- تقييم التكاليف وأداء مقدم الخدمة:يجب على المستهلكين أيضًا مراجعة التكاليف ترتبط جودة المنتجات المالية وجودة الخدمة المُقدمة. إذا أصبحت الرسوم غير تنافسية أو تراجعت الخدمة، فقد يكون الوقت مناسبًا للتفكير في تغيير مقدم الخدمة.

- مثال:قد يقرر المستهلك التحول من صندوق استثماري مشترك عالي الرسوم إلى صندوق استثماري منخفض الرسوم صندوق المؤشر لتحسين العائدات على المدى الطويل.

- مثال:قد يقرر المستهلك التحول من صندوق استثماري مشترك عالي الرسوم إلى صندوق استثماري منخفض الرسوم صندوق المؤشر لتحسين العائدات على المدى الطويل.

- تغيير مقدمي الخدمة:إذا لم يعد المنتج يلبي التوقعات أو تغيرت ظروف السوق، فيجب أن يشعر المستهلكون بالثقة في تغيير مقدمي الخدمة أو التفاوض على شروط أفضل. غالبًا ما يستطيع مقدمو الخدمات المالية تحسين شروطهم في ظل المنافسة.

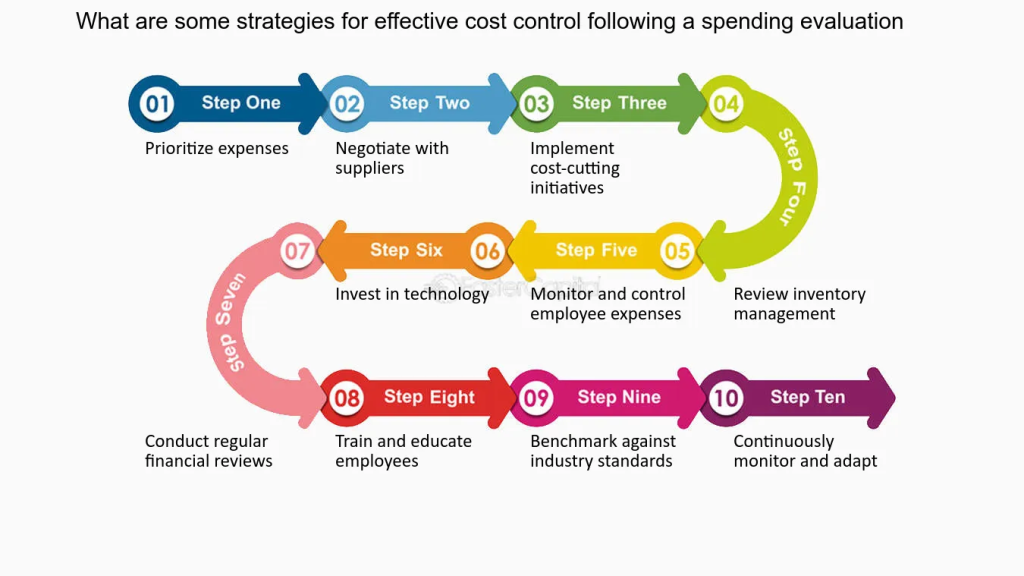

الشكل: استراتيجيات فعالة لضبط التكاليف

وصف:

توضح الصورة استراتيجية من عشر خطوات لإدارة التكاليف والتحكم فيها بعد تقييم الإنفاق. توفر كل خطوة نهجًا واضحًا ومنهجيًا، بدءًا من تحديد أولويات النفقات والتفاوض مع الموردين، ووصولًا إلى الاستثمار في التكنولوجيا، وإجراء المراجعات المالية، وتعديل الاستراتيجيات باستمرار. كما تُبرز دورة شاملة من الإجراءات المصممة للحفاظ على السلامة المالية للمؤسسة.

الماخذ الرئيسية:

- إعطاء الأولوية للنفقات للتركيز على الإنفاق الأساسي.

- التفاوض مع الموردين لتقليل التكاليف دون المساس بالجودة.

- مراقبة والتحكم في نفقات الموظفين لمنع النفقات غير الضرورية.

- استثمر في التكنولوجيا للحصول على حلول فعالة ومنخفضة التكلفة.

- المراجعة والمعايير بشكل منتظم مطابقة لمعايير الصناعة لضمان القدرة التنافسية.

تطبيق المعلومات:

يساعد تطبيق استراتيجيات ضبط التكاليف هذه المؤسسات على الحفاظ على استقرارها المالي من خلال تحديد النفقات غير الضرورية وتقليلها. بالنسبة للمستثمرين، يُتيح فهم كيفية إدارة الشركات للتكاليف فهمًا أعمق لكيفية إدارة التكاليف. الكفاءة التشغيلية و الربحية طويلة الأجل, ، والتي يمكن أن توجه قرارات الاستثمار.

التمويل المستدام والمساءلة

أصبحت الاستدامة عاملاً حاسماً في الصناعة المالية، مع تزايد مطالب المستهلكين المنتجات المالية المستدامة تعكس قيمهم. وقد وضع الاتحاد الأوروبي لوائح ومعايير لضمان الشفافية والمساءلة في مجال التمويل المستدام.

- معايير وملصقات المنتجات المستدامة:لقد طور الاتحاد الأوروبي تصنيف الأنشطة الاقتصادية المستدامة, ، الذي يصنف الأنشطة المستدامة بيئيًا ويضع معايير للمنتجات المالية. يمكن للمستهلكين البحث عن هذه الملصقات عند اختيار منتجات مثل السندات الخضراء أو صناديق الاستثمار المستدامة.

- مثال:المستهلك الذي يتطلع إلى الاستثمار في السندات الخضراء يمكنك التحقق مما إذا كان المنتج يلبي تصنيف الاتحاد الأوروبي للأنشطة المستدامة بيئيًا.

- مثال:المستهلك الذي يتطلع إلى الاستثمار في السندات الخضراء يمكنك التحقق مما إذا كان المنتج يلبي تصنيف الاتحاد الأوروبي للأنشطة المستدامة بيئيًا.

- متطلبات الإفصاح:يجب على مقدمي الخدمات المالية الامتثال لـ متطلبات الإفصاح المتعلقة بالاستدامة, ضمان حصول المستهلكين على معلومات واضحة وموثوقة حول استدامة المنتجات المالية. تساعد هذه الشفافية المستهلكين على اتخاذ قرارات مدروسة تتماشى مع احتياجاتهم. تفضيلات الاستدامة.

- مراقبة الأداء والمساءلة:يمكن للمستهلكين تحميل الأموال المسؤولية عن التزامات الاستدامة من خلال مراجعة سجلات التصويت وجهود المشاركة في الاجتماعات العامة السنوية للمساهمين. مراقبة أداء صناديق ESG والتأكد من توافقها مع أهداف الاستدامة أمر ضروري للحفاظ على الثقة في التمويل المستدام.

- مثال:قد يقوم المستهلك الذي يستثمر في صندوق مستدام بمراجعة الصندوق التقارير السنوية لضمان استمرارها في الوفاء بالتزاماتها الأهداف البيئية والاجتماعية.

- مثال:قد يقوم المستهلك الذي يستثمر في صندوق مستدام بمراجعة الصندوق التقارير السنوية لضمان استمرارها في الوفاء بالتزاماتها الأهداف البيئية والاجتماعية.

الشكل: الأهداف البيئية

وصف:

يعرض الشكل ستة أهداف بيئية رئيسية تهدف إلى تعزيز الاستدامة. ويشمل ذلك التخفيف من آثار تغير المناخ والتكيف معه، والاستخدام المستدام للموارد المائية، والانتقال إلى اقتصاد دائري. كما يُركز على مكافحة التلوث وحماية النظم البيئية السليمة، مما يُشير إلى اتباع نهج شامل لمعالجة القضايا البيئية.

الماخذ الرئيسية:

- التخفيف من آثار تغير المناخ و التكيف تعتبر هذه التدابير ضرورية للحد من انبعاثات الغازات المسببة للاحتباس الحراري والاستعداد للتأثيرات المرتبطة بالمناخ.

- الاستخدام المستدام للمياه ضمان الإدارة المسؤولة للموارد البحرية.

- الانتقال إلى الاقتصاد الدائري يمكن أن يقلل من النفايات ويعزز إعادة التدوير.

- الوقاية من التلوث يعتبر ضروريًا للحفاظ على نظافة الهواء والماء والتربة.

- حماية النظم البيئية يساعد في الحفاظ على التنوع البيولوجي والتوازن الطبيعي.

تطبيق المعلومات:

يمكن لهذه الأهداف البيئية أن توجه الشركات والمستثمرين في تبنيها الممارسات المستدامة. إن فهم هذه الأهداف يمكن أن يساعد المستثمرين على تحديد الشركات الصديقة للبيئة و مشاريع مستدامة التي تتوافق مع المعايير البيئية العالمية، وتدعم النمو طويل الأجل والاستثمارات الأخلاقية.

اتخاذ قرارات مستنيرة في التمويل المستدام

لمواءمة القرارات المالية مع القيم الشخصية، وخاصة فيما يتعلق بالاستدامة، ينبغي للأفراد استخدام معايير موثوقة و معلومات الإفصاح لتوجيه اختياراتهم.

- الوصول إلى مستندات الإفصاح:يمكن للمستثمرين الوصول إلى وثائق الإفصاح التي توفر معلومات مفصلة حول جوانب الاستدامة للمنتجات المالية. هذه الوثائق ضرورية لفهم كيفية توافق الاستثمارات مع معايير الحوكمة البيئية والاجتماعية والمؤسسية وأهداف الاستدامة الأوسع للصندوق أو الشركة.

- البحث في معايير الاستدامة:تأتي المنتجات المالية بعلامات ومعايير استدامة متنوعة. ينبغي على المستهلكين ابحث عن هذه التسميات وفهم أهميتها لضمان أن المنتجات التي يختارونها تلبي توقعاتهم المتعلقة بالاستدامة.

- موازنة تفضيلات المخاطر والاستدامة:يحتاج المستهلكون إلى اتخاذ قرارات مستنيرة تحقق التوازن بين مصالحهم. تحمل المخاطر مع تفضيلاتهم للاستدامة. قد تُقدّم بعض المنتجات المستدامة عوائد أقل، لكنها تتماشى مع الأهداف الأخلاقية أو البيئية، بينما قد تنطوي منتجات أخرى على مخاطر أعلى.

- مثال:يمكن للشخص الذي يتمتع بتحمل منخفض للمخاطر أن يختار صندوق التقاعد المستدام مع عائد معتدل يدعم العمل المناخي, في حين أن الشخص الذي لديه قدرة أكبر على تحمل المخاطر قد يستثمر في شركات ناشئة في مجال الطاقة المتجددة.

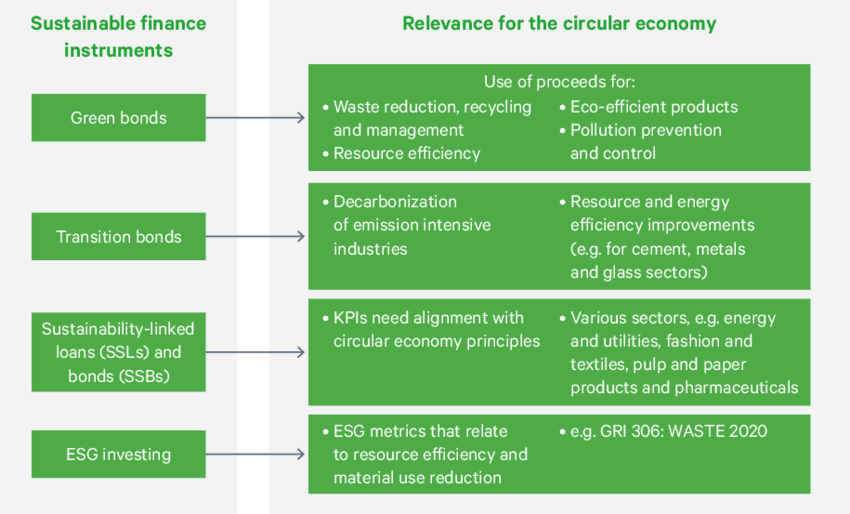

شكل: أدوات التمويل المستدام وأهميتها للاقتصاد الدائري

وصف:

يوضح الشكل أدوات التمويل المستدام المختلفة، مثل السندات الخضراء، وسندات التحول، والقروض المرتبطة بالاستدامة، والاستثمار البيئي والاجتماعي والحوكمة. ويوضح كيف تُسهم كلٌّ من هذه الأدوات في الاقتصاد الدائري من خلال تعزيز الحد من النفايات، وإزالة الكربون، وكفاءة الطاقة، والتوافق مع مبادئ الاقتصاد الدائري في مختلف القطاعات.

الماخذ الرئيسية:

- السندات الخضراء دعم المشاريع التي تركز على الحد من النفايات، وكفاءة الموارد، ومكافحة التلوث.

- سندات انتقالية مساعدة الصناعات على تقليل انبعاثات الكربون وتحسين كفاءة الطاقة.

- القروض المرتبطة بالاستدامة تتطلب من الشركات تلبية مؤشرات الأداء الرئيسية التي تتوافق مع ممارسات الاقتصاد الدائري، والتي تغطي قطاعات متنوعة.

- الاستثمار البيئي والاجتماعي والحوكمة يركز على المقاييس التي تعزز كفاءة الموارد وإدارة النفايات المستدامة.

تطبيق المعلومات:

إن فهم هذه الأدوات يمكن أن يساعد المستثمرين على اتخاذ القرارات خيارات الاستثمار المستدامة التي تُسهم في الاقتصاد الدائري. من خلال إدراك كيفية دعم كل أداة الأهداف البيئية, ، يمكن للمستثمرين التعرف مشاريع صديقة للبيئة ومواءمة استثماراتهم مع التنمية المستدامة مبادئ.

معلومات الدرس الرئيسية:

- مجموعة متنوعة من المنتجات المالية في الاتحاد الأوروبي: يمكن للمستهلكين الوصول إلى مجموعة واسعة من المنتجات المالية, من الخدمات المصرفية التقليدية إلى حلول التكنولوجيا المالية الرقمية. فهم خصائصها، مثل مصاريف, مخاطرة، و الاستدامة, يساعد المستخدمين على اتخاذ قرارات مالية أفضل.

- أهمية الاستدامة في التمويل: يسعى المستهلكون بشكل متزايد المنتجات المالية المستدامة، مثل السندات الخضراء و التأمين الصديق للبيئة. إن مواءمة الاستثمارات مع الاستدامة يمكن أن تحقق كلا الهدفين العوائد المالية ودعم المعايير الأخلاقية.

- مراجعة المنتجات المالية بانتظام: من المهم إجراء المراجعة والتعديل بشكل دوري المنتجات المالية لضمان تلبية احتياجاتهم وظروفهم المتغيرة. على سبيل المثال، يُسهم الانتقال من صندوق استثمار عالي المخاطر إلى خيار أكثر أمانًا مع اقتراب التقاعد في ضمان الاستقرار المالي.

- استخدام ملصقات ومعايير الاستدامة: توفر معايير التمويل المستدام للاتحاد الأوروبي الشفافية في المنتجات المالية، مما يسمح للمستهلكين بالتحقق ادعاءات الاستدامة. يساعد هذا الأفراد على اختيار المنتجات التي تتوافق مع قيمهم مع إدارة المخاطر المحتملة.

- موازنة العائدات والأخلاقيات: يتضمن اتخاذ خيارات مستنيرة في التمويل المستدام تحقيق التوازن تحمل المخاطر مع قيم شخصية. على سبيل المثال، قد تُقدّم بعض المنتجات المستدامة عوائد أقل لكنها تدعم الأهداف الأخلاقية، بينما قد تنطوي منتجات أخرى على مخاطر أعلى مع إمكانية للنمو.

كلمة الختام:

من خلال فهم تنوع المنتجات المالية والتكامل الاستدامة من خلال إشراك المستهلكين في عملية اتخاذ القرارات، يُمكنهم تحقيق التوازن بين النمو المالي والقيم الأخلاقية. وتضمن إعادة التقييم الدورية توافق الخيارات المالية مع الظروف الشخصية وتطورات السوق، مما يعزز الصحة المالية على المدى الطويل والاستثمار الأخلاقي.