Global: Die Rolle persönlicher und gesellschaftlicher Werte im Finanzverhalten

Lernziele der Lektion:

Einführung:

Dieser Abschnitt konzentriert sich darauf, wie persönliche und gesellschaftliche Werte Sie prägen das Finanzverhalten und beeinflussen Entscheidungen über Ausgaben, Sparen und Investieren. Das Verständnis dieser Werte kann Ihnen helfen, Ihre finanziellen Entscheidungen mit Ihren persönlichen Überzeugungen und gesellschaftlichen Normen in Einklang zu bringen.

- Persönliche Werte verstehen: Erfahren Sie, wie Ihre persönlichen Überzeugungen finanzielle Entscheidungen beeinflussen, beispielsweise die Priorisierung nachhaltiger Anlagen oder das Sparen für die Familie. Dieses Wissen hilft Ihnen, finanzielle Entscheidungen zu treffen, die Ihren persönlichen ethischen Grundsätzen entsprechen.

- Gesellschaftliche Einflüsse erkennen: Erfahren Sie, wie gesellschaftliche Normen das Finanzverhalten prägen. Zum Beispiel in Kulturen, die Wert legen auf Kollektivismus, Finanzielle Entscheidungen könnten sich auf die Unterstützung der Familie konzentrieren, während individualistische Kulturen persönliches Vermögen kann Priorität haben.

- Kognitive Verzerrungen erkennen: Machen Sie sich mit gängigen kognitiven Verzerrungen vertraut, wie zum Beispiel Verankerung Und Verlustaversion, Dies kann sich auf finanzielle Entscheidungen auswirken. Die Kenntnis dieser Verzerrungen hilft Ihnen, irrationale Entscheidungen zu vermeiden und fundiertere Entscheidungen zu treffen.

- Finanzpartnerschaften navigieren: Lernen Sie, wie Sie finanzielle Partnerschaften effektiv gestalten, sei es im Geschäftsleben, in der Familie oder in der Ehe, indem Sie klare Kommunikation, Transparenz und gemeinsame Ziele betonen.

A. Die Rolle persönlicher und gesellschaftlicher Werte

Persönliche und gesellschaftliche Werte spielen eine bedeutende Rolle bei der Gestaltung finanzieller Entscheidungen. Persönliche Werte beziehen sich auf die Überzeugungen einer Person in Bezug auf Geld, Ausgaben, Sparen und Investieren, während gesellschaftliche Werte Einfluss auf breitere finanzielle Normen und Verhaltensweisen innerhalb einer Gemeinschaft oder eines Landes. Zum Beispiel in Gesellschaften, die Wert legen Kollektivismus, Möglicherweise wird der Fokus stärker auf familiäre Unterstützung, geteilter Wohlstand oder gemeinschaftliche finanzielle Ziele. In mehr individualistische Gesellschaften, Persönlicher Vermögensaufbau und finanzielle Unabhängigkeit haben oft Priorität.

Das Verständnis dafür, wie Werte das Finanzverhalten beeinflussen, hilft Einzelpersonen dabei, ihre finanziellen Entscheidungen mit ihren Werten in Einklang zu bringen. moralische oder ethische Überzeugungen. Zum Beispiel jemand, der Wert legt Nachhaltigkeit kann sich entscheiden, in zu investieren Unternehmen für grüne Energie oder Produkte von umweltbewussten Marken kaufen.

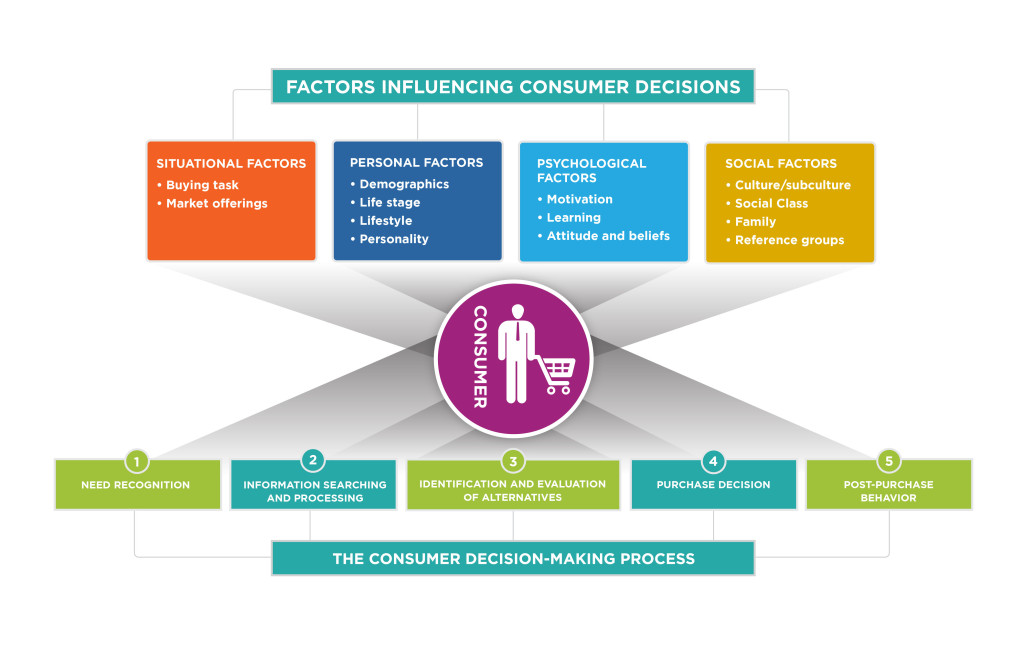

Figur: Faktoren, die Verbraucherentscheidungen beeinflussen

Beschreibung:

Dieses Bild zeigt die Faktoren, die Verbraucherentscheidungen beeinflussen, wozu gehören Situationsfaktoren (wie Marktangebote und Kaufvorgänge), persönliche Faktoren (wie z. B. Demografie und Lebensstil), psychologische Faktoren (einschließlich Motivation und Überzeugungen) und soziale Faktoren (wie Familie und soziale Schicht). Im Zentrum dieser Einflüsse steht die Verbraucher, der einen Entscheidungsprozess mit folgenden Schritten durchläuft: Bedarfserkennung, Informationssuche und -verarbeitung, Identifizierung von Alternativen, Kaufentscheidung, Und Verhalten nach dem Kauf.

Die zentralen Thesen:

- Verbraucherentscheidungen werden von einer Mischung aus situative, persönliche, psychologische und soziale Faktoren.

- Der Entscheidungsprozess beginnt mit dem Erkennen eines Bedürfnisses und endet mit Verhalten nach dem Kauf.

- Motivation, Überzeugungen und Lebensstil spielen eine entscheidende Rolle bei der Gestaltung der Verbraucherpräferenzen

- Marktangebote und das Kaufaufgabe haben einen direkten Einfluss auf die Entscheidungsfindung in bestimmten Situationen.

Anwendung der Informationen:

Das Verständnis der Faktoren, die die Kaufentscheidungen der Verbraucher beeinflussen, ist für Investoren und Unternehmen von entscheidender Bedeutung, um Markttrends und das Verbraucherverhalten vorherzusagen. Analyse der Motivationen und Präferenzen der Konsumenten kann dazu beitragen, gezieltere Marketingstrategien zu entwickeln und das Produktangebot zu verbessern, um den Bedürfnissen der Verbraucher in verschiedenen Phasen des Entscheidungsprozesses gerecht zu werden.

B. Kognitive Verzerrungen und finanzielle Entscheidungsfindung

Kognitive Verzerrungen Systematische Abweichungen von rationalen Entscheidungen können einen erheblichen Einfluss darauf haben, wie Menschen ihre Finanzen verwalten. Zu den häufigsten kognitiven Verzerrungen gehören:

- AnkerheuristikDie Tendenz, sich stark auf die erste verfügbare Information zu verlassen (z. B. sich auf den Anfangspreis eines Artikels zu konzentrieren, ohne Rabatte oder Sonderangebote zu berücksichtigen).

- Herdenmentalität: Sich am Finanzverhalten anderer zu orientieren, beispielsweise Anlageentscheidungen auf der Grundlage dessen zu treffen, was Freunde oder Familie tun, ohne eigene Recherchen durchzuführen.

- VerlustaversionDie Tendenz, Verluste eher zu vermeiden als Gewinne zu erzielen. Beispielsweise halten Anleger an leistungsschwachen Anlagen fest, um Verluste zu vermeiden, selbst wenn ein Verkauf Mittel für bessere Investitionsmöglichkeiten freisetzen könnte.

Indem Einzelpersonen diese Vorurteile erkennen, können sie Maßnahmen ergreifen, um ihre Auswirkungen abmildern und fundiertere finanzielle Entscheidungen treffen. Dies kann die Nutzung verschiedener Informationsquellen, die Anwendung von Finanzplanungsinstrumenten oder die Beratung durch Fachleute vor wichtigen finanziellen Entscheidungen umfassen.

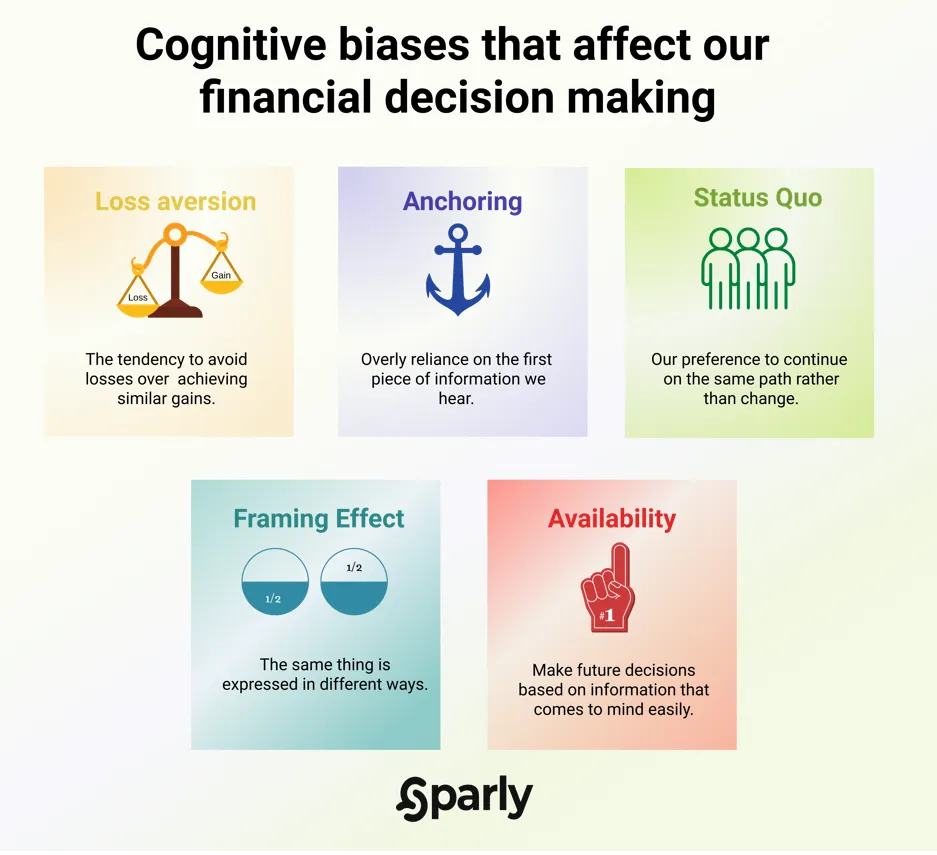

Figur: Kognitive Verzerrungen, die unsere finanziellen Entscheidungen beeinflussen

Beschreibung:

Dieses Bild veranschaulicht fünf häufige kognitive Verzerrungen das kann Einfluss darauf haben, wie Einzelpersonen entscheiden finanzielle Entscheidungen. Diese Verzerrungen umfassen Verlustaversion, wo Menschen dazu neigen, der Vermeidung von Verlusten den Vorrang vor dem Erreichen ähnlicher Gewinne einzuräumen; Verankerung, was bedeutet, dass man sich bei Entscheidungen zu sehr auf die erste Information verlässt, die einem zur Verfügung steht; Status Quo, Dies unterstreicht die Vorliebe dafür, an Vertrautem festzuhalten, anstatt sich für Veränderungen zu entscheiden; Framing-Effekt, wo unterschiedliche Darstellungsweisen derselben Informationen zu unterschiedlichen Entscheidungen führen können; und Verfügbarkeit, wo Menschen Entscheidungen auf der Grundlage von Informationen treffen, die leicht verfügbar oder leicht abrufbar sind.

Die zentralen Thesen:

- VerlustaversionMenschen ziehen es vor, Verluste zu vermeiden, anstatt gleichwertige Belohnungen zu erhalten.

- VerankerungDie anfänglich bereitgestellten Informationen können Entscheidungen unverhältnismäßig stark beeinflussen.

- Status QuoEs besteht die Tendenz, vertraute, bekannte Optionen Veränderungen vorzuziehen.

- Framing-EffektDie Art und Weise, wie Informationen präsentiert werden, kann zu unterschiedlichen Entscheidungen führen, selbst wenn die Fakten dieselben sind.

- VerfügbarkeitEntscheidungen basieren oft auf dem, was einem am leichtesten in den Sinn kommt, nicht unbedingt auf allen relevanten Informationen.

Anwendung der Informationen:

Das Verständnis dieser Verzerrungen kann helfen Investoren mehr machen rationale Finanzentscheidungen indem sie erkennen, wann sie von Emotionen oder fehlerhaftem Denken beeinflusst werden könnten. Zum Beispiel, indem sie sich bewusst sind, Verlustaversion könnte jemanden dazu ermutigen, kalkulierte Risiken beim Investieren einzugehen, und gleichzeitig die Rahmeneffekt kann dazu beitragen, Finanzprodukte objektiver zu bewerten.

C. Gestaltung von Finanzpartnerschaften

Ob in Geschäftsleben, Ehe oder Familienleben, Finanzpartnerschaften sind ein wichtiger Aspekt der Verwaltung persönlicher Finanzen. Erfolgreiche Finanzpartnerschaften erfordern klare Kommunikation, gegenseitiges Vertrauen, und ein Verständnis für die finanziellen Ziele und Werte jedes Partners.

- Gemeinsame EntscheidungsfindungPartner müssen feststellen gemeinsame finanzielle Ziele und gemeinsam Entscheidungen treffen, sei es beim Kauf eines Hauses, bei Investitionen oder beim Sparen für zukünftige Ausgaben.

- TransparenzOffene und ehrliche Kommunikation über Einnahmen, Ausgaben, Schulden, und finanzielle Herausforderungen sind entscheidend, um Missverständnisse zu vermeiden.

- Umgang mit UnterschiedenPartner haben möglicherweise unterschiedliche Ansichten zum Thema Ausgeben und Sparen, was zu Konflikten führen kann. Diese Unterschiede anzuerkennen und zu respektieren sowie Gemeinsamkeiten zu finden, ist der Schlüssel zu einer gesunden finanziellen Beziehung.

Im Fall von Geschäftspartnerschaften, Es ist wichtig, die Positionen jeder Partei darzulegen. finanzielle Verantwortlichkeiten, Um potenzielle Streitigkeiten zu vermeiden, sollten klare Rollen definiert und rechtsgültige Verträge abgeschlossen werden. Die Einholung professioneller Beratung bei der Eingehung finanzieller Partnerschaften kann dazu beitragen, dass alle Beteiligten geschützt sind.

D. Familiäre und kulturelle Einflüsse

Familiärer und kultureller Hintergrund beeinflussen maßgeblich, wie Menschen Geld betrachten und damit umgehen. In vielen Kulturen wird großer Wert auf … gelegt. Vermögen zwischen den Generationen Und Unterstützung der Großfamilie. In einigen Ländern wird beispielsweise von jüngeren Generationen erwartet, dass sie finanziell zur Unterstützung ihrer alternden Eltern beitragen, während in anderen Kulturen die Eltern möglicherweise andere Prioritäten setzen. Sie sparen für die Ausbildung ihrer Kinder oder in der Zukunft.

Kulturelle Einflüsse Sie können auch die Einstellung zu Schulden, Sparen und Investitionen prägen. In Kulturen, in denen Sparen einen hohen Stellenwert hat, sind die Menschen möglicherweise vorsichtiger, wenn es um Kredite oder finanzielle Risiken geht. Im Gegensatz dazu sind Gesellschaften, die Sparen fördern, eher vorsichtig, wenn es um die Aufnahme von Krediten oder das Eingehen finanzieller Risiken geht. Unternehmertum kann dazu ermutigen, kalkulierte Risiken einzugehen, um finanziellen Erfolg zu erzielen.

Das Verständnis dieser familiären und kulturellen Einflüsse hilft Einzelpersonen, ihre finanziellen Entscheidungen unter Berücksichtigung ihrer Herkunft zu treffen. Gleichzeitig ist es wichtig, diese Einflüsse mit anderen Faktoren in Einklang zu bringen. persönliche finanzielle Ziele um langfristige finanzielle Sicherheit zu gewährleisten.

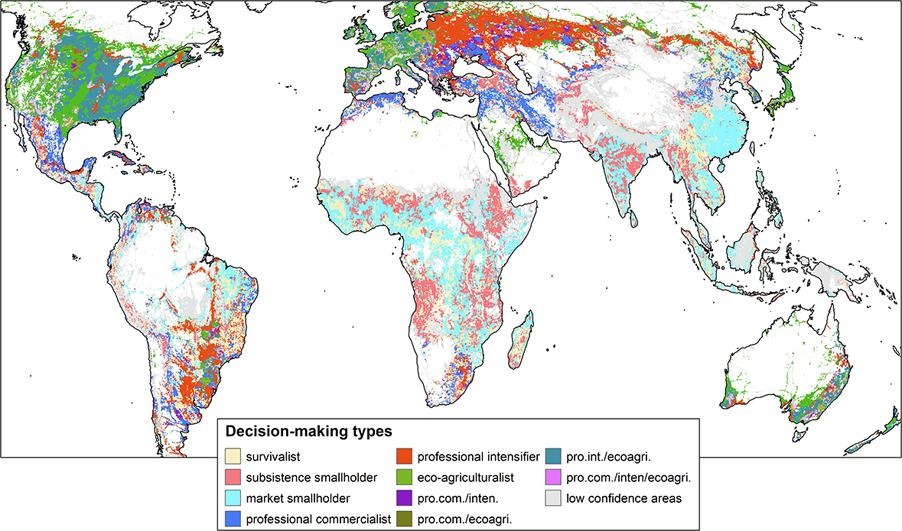

Figur: Entscheidungstypen in der Landwirtschaft

Beschreibung:

Diese Karte veranschaulicht verschiedene Arten der landwirtschaftlichen Entscheidungsfindung weltweit. Jede Farbe auf der Karte repräsentiert einen anderen Typ von Landwirt oder landwirtschaftlichen Entscheidungsträger, einschließlich Kategorien wie Überlebenskünstler, Subsistenz-Kleinbauer, Kleinbauer, professioneller Kaufmann, professioneller Verstärker, Und Öko-Landwirt. Die Karte enthält auch Kategorien wie professioneller Intensivierer mit Schwerpunkt auf Öko-Landwirtschaft und Regionen, die mit Bereiche mit geringem Vertrauen. Durch die Untersuchung dieser Entscheidungstypen kann man die Vielfalt der landwirtschaftlichen Praktiken und Strategien in verschiedenen geografischen Regionen verstehen, die auf Faktoren wie Marktorientierung, Nachhaltigkeit und Professionalität basieren.

Die zentralen Thesen:

- Überlebenskünstler Die Landwirte konzentrieren sich eher auf das bloße Überleben als auf die Marktintegration.

- Marktkleinbauern Landwirtschaft zu kommerziellen Zwecken betreiben, jedoch in kleinerem Umfang.

- Professionelle Kaufleute Fokus auf großflächigere, marktorientierte Landwirtschaft.

- Öko-Landwirte Praktiken einführen, die auf Nachhaltigkeit und Umweltschutz ausgerichtet sind.

- Professionelle Verstärker Ziel ist es, die Produktivität durch moderne Techniken zu steigern, die teilweise mit umweltfreundlichen Verfahren kombiniert werden.

- Bereiche mit geringem Vertrauen Dies spiegelt Regionen wider, in denen die Daten aufgrund verschiedener Faktoren weniger verlässlich sind.

Anwendung der Informationen:

Die verschiedenen Arten der landwirtschaftlichen Entscheidungsfindung ist entscheidend für Investoren oder für politische Entscheidungsträger, die Agrarmärkte analysieren oder nachhaltige Landwirtschaft fördern. Investoren können Regionen mit hohem Potenzial identifizieren für Investitionen in die kommerzielle Landwirtschaft, während Befürworter der Nachhaltigkeit Regionen mit bereits bestehenden ökologischen Landwirtschaftspraktiken können gezielt für deren Weiterentwicklung und Unterstützung ausgewählt werden.

Wichtige Unterrichtsinformationen:

- Persönliche Werte Finanzielle Entscheidungen lassen sich beeinflussen, indem man Ausgaben, Sparen und Investieren mit ethischen Überzeugungen in Einklang bringt. Zum Beispiel jemand, der Wert darauf legt Nachhaltigkeit kann in umweltfreundliche Unternehmen investieren. Die Ausrichtung finanzieller Entscheidungen an persönlichen ethischen Grundsätzen fördert Zufriedenheit und Vertrauen in die finanziellen Ergebnisse.

- Gesellschaftliche Werte die Auswirkungen auf das Finanzverhalten in verschiedenen Kulturen. kollektivistische Gesellschaften, Menschen konzentrieren sich möglicherweise auf gemeinsamer Reichtum und familiäre Unterstützung, während in individualistische Gesellschaften, Der Schwerpunkt liegt oft auf persönlichem Vermögen und finanzieller Unabhängigkeit. Das Erkennen dieser Einflussfaktoren hilft Einzelpersonen, den breiteren Kontext ihres Finanzverhaltens zu verstehen.

- Kognitive Verzerrungen wie Verankerung, Herdenmentalität, Und Verlustaversion Dies kann zu suboptimalen finanziellen Entscheidungen führen. Indem man diese Verzerrungen erkennt, kann man Strategien entwickeln, um rationalere Entscheidungen zu treffen, beispielsweise durch gründliche Recherchen vor einer Investition oder durch die Beratung mit Finanzexperten.

- Finanzpartnerschaften Vertrauen, Transparenz und gemeinsame Entscheidungsfindung sind unerlässlich. Offene Kommunikation über Einnahmen, Ausgaben und Ziele kann Konflikte vermeiden – ob in der Ehe, der Familie oder im Geschäftsleben. Der Umgang mit unterschiedlichen Finanzgewohnheiten ist entscheidend für gelingende Partnerschaften.

- Familiäre und kulturelle Einflüsse spielen eine wichtige Rolle im Finanzverhalten. Beispielsweise legen einige Kulturen Wert auf das Sparen für Vermögen zwischen den Generationen, während andere ermutigen Risikobereitschaft Für unternehmerischen Erfolg ist es unerlässlich, diese kulturellen Einflüsse mit den persönlichen finanziellen Zielen in Einklang zu bringen, um langfristige Stabilität zu gewährleisten.

Schlusserklärung: Die Berücksichtigung persönlicher und gesellschaftlicher Werte, kognitiver Verzerrungen und kultureller Einflüsse kann finanzielle Entscheidungen verbessern. Indem man finanzielle Entscheidungen an seinen Werten ausrichtet und kognitive Verzerrungen kontrolliert, kann man mehr Zufriedenheit erreichen, stärkere Partnerschaften aufbauen und kulturelle Erwartungen besser erfüllen.