Global: Understanding Personal Finance

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα στοχεύει να βοηθήσει τους χρήστες να κατανοήσουν τα βασικά στοιχεία των προσωπικών οικονομικών, συμπεριλαμβανομένου του τρόπου αποτελεσματικής διαχείρισης χρημάτων, προϋπολογισμού, αποταμίευσης και επένδυσης. Δίνει έμφαση στη λήψη τεκμηριωμένων αποφάσεων για την επίτευξη οικονομικής ασφάλειας και τη βελτίωση της ποιότητας ζωής.

- Κατανοήστε τα βασικά των προσωπικών οικονομικών: Μάθετε πώς να διαχειρίζεστε τα έσοδα, τα έξοδα, τις αποταμιεύσεις και τις επενδύσεις για να επιτύχετε βραχυπρόθεσμους και μακροπρόθεσμους οικονομικούς στόχους. Αυτή η γνώση σας βοηθά να διαχειριστείτε τις καθημερινές οικονομικές αποφάσεις και να δημιουργήσετε τα θεμέλια για οικονομική ασφάλεια.

- Μάθετε Χρηματοοικονομικό Σχεδιασμό και Προϋπολογισμό: Αποκτήστε δεξιότητες για να δημιουργήσετε ένα οικονομικό σχέδιο που περιλαμβάνει τον καθορισμό οικονομικών στόχων, τη δημιουργία προϋπολογισμού και την προετοιμασία για απρόβλεπτα έξοδα. Η κατανόηση του προϋπολογισμού σας βοηθά να κατανείμετε αποτελεσματικά τα κεφάλαια, να αποφύγετε τις υπερβάσεις και να εξοικονομήσετε χρήματα για μελλοντικές ανάγκες.

- Διακρίνετε μεταξύ αναγκών και επιθυμιών: Προσδιορίστε τη διαφορά μεταξύ βασικών αναγκών (στέγαση, τροφή, υγειονομική περίθαλψη) και μη βασικών επιθυμιών (πολυτέλειες, ψυχαγωγία). Αυτή η δεξιότητα βοηθά στον καθορισμό προτεραιοτήτων στις δαπάνες, στην ορθολογική κατανομή των πόρων και στη βελτίωση του προϋπολογισμού.

- Αναπτύξτε στρατηγικές αποταμίευσης και επένδυσης: Εξερευνήστε πώς η αποταμίευση παρέχει οικονομική ασφάλεια για βραχυπρόθεσμους στόχους, ενώ οι επενδύσεις βοηθούν στην επίτευξη μακροπρόθεσμης ανάπτυξης. Αυτή η κατανόηση θα καθοδηγήσει τις αποφάσεις σχετικά με το πού θα διατεθούν τα κεφάλαια, ανάλογα με τους οικονομικούς στόχους και τα χρονικά πλαίσια.

Α. Κατανόηση των Προσωπικών Οικονομικών

Τα προσωπικά οικονομικά περιλαμβάνουν τη διαχείριση του χρήματα, αποταμιεύσεις, επενδύσεις και χρέη με τρόπο που σας βοηθά να επιτύχετε τόσο τους βραχυπρόθεσμους όσο και τους μακροπρόθεσμους οικονομικούς σας στόχους. Καλύπτει ένα ευρύ φάσμα δραστηριοτήτων, από τον καθημερινό προϋπολογισμό έως την αποταμίευση για μελλοντικές ανάγκες, όπως η εκπαίδευση ή η συνταξιοδότηση. Το κλειδί για τα προσωπικά οικονομικά είναι η λήψη τεκμηριωμένων αποφάσεων που εξισορροπούν εισόδημα, έξοδα, και οικονομικές ευθύνες για να διασφαλιστεί η οικονομική ασφάλεια και σταθερότητα.

Σε παγκόσμιο επίπεδο, τα προσωπικά οικονομικά διαδραματίζουν ζωτικό ρόλο στον καθορισμό της ποιότητας ζωής ενός ατόμου. Είτε διαχειρίζεστε έναν οικογενειακό προϋπολογισμό, είτε σχεδιάζετε μια σημαντική αγορά, είτε προετοιμάζεστε για τη συνταξιοδότηση, η κατανόηση των προσωπικών οικονομικών σας βοηθά να διαχειριστείτε τις οικονομικές προκλήσεις της ζωής.

Β. Τα Βασικά Στοιχεία του Οικονομικού Σχεδιασμού και του Προϋπολογισμού

Οικονομικός σχεδιασμός περιλαμβάνει τον καθορισμό οικονομικών στόχων και τη δημιουργία ενός οδικού χάρτη για την επίτευξή τους. Το πρώτο βήμα στον οικονομικό σχεδιασμό είναι η δημιουργία ενός προϋπολογισμός. Ένας προϋπολογισμός σας βοηθά να διαχειρίζεστε έσοδα και έξοδα διαθέτοντας κεφάλαια σε βασικά αγαθά όπως στέγαση, τρόφιμα και λογαριασμούς, διασφαλίζοντας παράλληλα ότι έχετε χρήματα για αποταμίευση και επενδύσεις.

Ένα σταθερό οικονομικό σχέδιο περιλαμβάνει επίσης την προετοιμασία για απρόβλεπτα γεγονότα, όπως ιατρικά επείγοντα περιστατικά, απώλεια εργασίας ή ύφεση της αγοράς. ταμείο έκτακτης ανάγκης—συνήθως 3-6 μηνιαία έξοδα διαβίωσης—μπορούν να παρέχουν ένα οικονομικό μαξιλάρι.

Κατά τη δημιουργία ενός προϋπολογισμού, είναι σημαντικό να ακολουθήσετε τα εξής βήματα:

- Παρακολουθήστε το εισόδημά σαςΚατανοήστε πόσα χρήματα έχετε εισπράξει από την εργασία σας, τις επενδύσεις σας ή άλλες πηγές.

- Καταγράψτε τα έξοδά σαςΑναλύστε τα απαραίτητα έξοδά σας (ενοίκιο, κοινόχρηστα, είδη παντοπωλείου) και τα μη απαραίτητα έξοδα (ψυχαγωγία, φαγητό έξω).

- Θέστε οικονομικούς στόχουςΚαθορίστε τόσο βραχυπρόθεσμους (διακοπές, μικρές αποταμιεύσεις) όσο και μακροπρόθεσμους στόχους (σύνταξη, αγορά σπιτιού).

- Προσαρμόστε τον προϋπολογισμό σαςΒεβαιωθείτε ότι τα έξοδά σας δεν υπερβαίνουν το εισόδημά σας και διαθέστε χρήματα για αποταμίευση.

Η τήρηση ενός προϋπολογισμού σάς βοηθά να αποφύγετε τις υπερβολικές δαπάνες, να διαχειριστείτε το χρέος και να δώσετε προτεραιότητα στην αποταμίευση για μελλοντικούς στόχους.

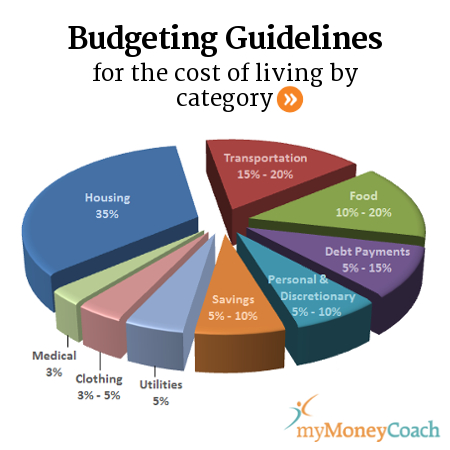

Εικόνα: Οδηγίες Προϋπολογισμού για το Κόστος Ζωής ανά Κατηγορία

Περιγραφή:

Αυτό το σχήμα παρουσιάζει προτεινόμενες οδηγίες προϋπολογισμού που κατηγοριοποιούν τα έξοδα διαβίωσης σε διαφορετικά ποσοστά του συνολικού εισοδήματος ενός ατόμου. Το μεγαλύτερο μέρος κατανέμεται σε στέγαση (35%), ακολουθούμενο από μεταφορά (15-20%) και τροφή (10-20%). Άλλες σημαντικές κατηγορίες περιλαμβάνουν πληρωμές χρέους (5-15%), προσωπικές και διακριτικές δαπάνες (5-10%), και οικονομίες (5-10%). Μικρότερα τμήματα έχουν ανατεθεί σε επιχειρήσεις κοινής ωφέλειας (5%), ενδύματα (3-5%), και ιατρικά έξοδα (3%). Αυτά τα ποσοστά παρέχουν ένα σαφές πλαίσιο για τον τρόπο αποτελεσματικής κατανομής του εισοδήματος σε διαφορετικά έξοδα διαβίωσης.

Βασικά συμπεράσματα:

- Στέγαση είναι η μεγαλύτερη δαπάνη, που συνήθως απαιτεί 35% του προϋπολογισμού.

- Μεταφορά και τροφή καταλαμβάνουν τα επόμενα μεγαλύτερα τμήματα, καταναλώνοντας μαζί έως και 40% εισοδήματος.

- Οικονομίες και πληρωμές χρέους αποτελούν ουσιώδεις οικονομικές παραμέτρους, με συστάσεις 5-15% για κάθε μία.

- Μικρότερες αλλά σημαντικές κατηγορίες όπως ιατρικός, ενδύματα, και επιχειρήσεις κοινής ωφέλειας θα πρέπει να περιοριστεί στο 3-5%.

Εφαρμογή πληροφοριών:

Αυτές οι οδηγίες προϋπολογισμού βοηθούν τα άτομα να σχεδιάζουν τα οικονομικά τους προτείνοντας εύλογα ποσοστά για διαφορετικά έξοδα. Ακολουθώντας αυτές τις συστάσεις, οι χρήστες μπορούν να διασφαλίσουν ότι διαθέτουν επαρκή ποσά σε βασικούς τομείς όπως στέγαση, οικονομίες, και τροφή ενώ παράλληλα ελέγχει τις διακριτικές δαπάνες. Αυτά τα δεδομένα είναι ιδιαίτερα χρήσιμα για όσους μαθαίνουν πώς να διαχειρίζονται αποτελεσματικά τα προσωπικά οικονομικά.

Γ. Ορισμός Αναγκών και Επιθυμιών

Μία από τις βασικές αρχές των προσωπικών οικονομικών είναι η κατανόηση της διαφοράς μεταξύ ανάγκες και επιθυμίες. Αναγκαία είναι τα βασικά αγαθά που είναι απαραίτητα για τη διαβίωση, όπως η στέγαση, η τροφή και η υγειονομική περίθαλψη. Θέλει είναι πρόσθετες πολυτέλειες ή ανέσεις, όπως φαγητό έξω, διακοπές ή τα πιο πρόσφατα gadgets.

Η ικανότητα διάκρισης μεταξύ αναγκών και επιθυμιών είναι κρίσιμη για την αποτελεσματική διαχείριση του προϋπολογισμού σας. Για παράδειγμα, όταν παίρνετε μια απόφαση για έξοδα, αναρωτηθείτε αν η αγορά είναι απαραίτητη ή αν μπορεί να αναβληθεί ή να αποφευχθεί εντελώς. Αυτή η νοοτροπία βοηθά στην ιεράρχηση της αποταμίευσης για μελλοντικοί οικονομικοί στόχοι αποφεύγοντας παράλληλα τα περιττά χρέη.

Εικόνα: Ανάγκες έναντι επιθυμιών

Περιγραφή:

Αυτό το σχήμα έρχεται σε αντίθεση αναγκαία και θέλει παρέχοντας σαφή παραδείγματα για το καθένα. Αναγκαία περιγράφονται ως απαραίτητα στοιχεία για μια υγιή και ασφαλή ζωή, όπως στέγαση, μεταφορά, τροφή, και ιατρική φροντίδα. Αντίθετα, θέλει αντιπροσωπεύουν ανέσεις και πολυτέλειες που βελτιώνουν τη ζωή αλλά δεν είναι απαραίτητες, συμπεριλαμβανομένων ταξίδι, ψυχαγωγία, συνδρομές, και είδη πολυτελείας. Αυτή η διάκριση βοηθά τα άτομα να κατανοήσουν τη διαφορά μεταξύ βασικών και διακριτικών δαπανών.

Βασικά συμπεράσματα:

- Αναγκαία είναι ζωτικής σημασίας για την επιβίωση και περιλαμβάνουν βασικά έξοδα όπως στέγαση, τροφή, και υγειονομική περίθαλψη.

- Θέλει είναι μη απαραίτητα είδη όπως πολυτέλειες, ψυχαγωγία, και συνδρομές.

- Κατανόηση της διαφοράς μεταξύ αναγκαία και θέλει είναι το κλειδί για τον αποτελεσματικό προϋπολογισμό και τον οικονομικό προγραμματισμό.

- Η ιεράρχηση των αναγκών έναντι των επιθυμιών βοηθά τα άτομα να λαμβάνουν πιο έξυπνες οικονομικές αποφάσεις, ειδικά όταν διαχειρίζονται έναν περιορισμένο προϋπολογισμό.

Εφαρμογή πληροφοριών:

Διακρίνοντας μεταξύ αναγκαία και θέλει, τα άτομα μπορούν να κατανείμουν τους οικονομικούς τους πόρους πιο αποτελεσματικά. Η κατανόηση αυτής της διαφοράς είναι ζωτικής σημασίας για τη διατήρηση μιας υγιούς οικονομικής ισορροπίας, ιδίως σε προϋπολογισμός. Για τους επενδυτές, ο προσδιορισμός και η διαχείριση των προτεραιοτήτων δαπανών μπορεί να οδηγήσει σε καλύτερες στρατηγικές αποταμίευσης και επένδυσης, διασφαλίζοντας μακροπρόθεσμη οικονομική ασφάλεια, επιτρέποντας παράλληλα διακριτική ευχέρεια στις δαπάνες για επιθυμίες, όταν είναι σκόπιμο.

Δ. Αποταμίευση και Επένδυση για το Μέλλον

Η αποταμίευση και οι επενδύσεις είναι απαραίτητες για την επίτευξη μακροπρόθεσμης οικονομικής ασφάλειας. Οικονομία περιλαμβάνει την εξασφάλιση χρημάτων για βραχυπρόθεσμους στόχους ή έκτακτες ανάγκες, ενώ επένδυση επιτρέπει στα χρήματά σας να αυξάνονται με την πάροδο του χρόνου μέσω χρηματοοικονομικών μέσων όπως μετοχές, ομόλογα ή ακίνητα.

- Οικονομία: Κατασκευάστε ένα ταμείο έκτακτης ανάγκης για την κάλυψη απρόβλεπτων εξόδων. Οι λογαριασμοί ταμιευτηρίου παρέχουν ασφάλεια, αλλά συνήθως προσφέρουν χαμηλότερα επιτόκια. Οι αποταμιεύσεις θα πρέπει να είναι εύκολα προσβάσιμες για έκτακτες ανάγκες ή βραχυπρόθεσμους στόχους.

- ΕπένδυσηΟι μακροπρόθεσμοι οικονομικοί στόχοι, όπως η συνταξιοδότηση, συχνά ωφελούνται από επενδύσεις που έχουν τη δυνατότητα να αναπτυχθούν με την πάροδο του χρόνου. Επενδύσεις στην χρηματιστηριακή αγορά, για παράδειγμα, προσφέρουν υψηλότερες αποδόσεις από τους λογαριασμούς ταμιευτηρίου, αν και ενέχουν μεγαλύτερο κίνδυνο. Δεσμούς και ακίνητα προσφέρουν μεγαλύτερη σταθερότητα αλλά ενδέχεται να έχουν χαμηλότερες αποδόσεις.

Για παράδειγμα, αν κάνετε αποταμίευση για προκαταβολή σπιτιού εντός 3 ετών, τοποθετώντας τα χρήματά σας σε ένα λογαριασμός ταμιευτηρίου με υψηλό επιτόκιο ή ομόλογα χαμηλού κινδύνου μπορεί να είναι η καλύτερη προσέγγιση. Για μακροπρόθεσμους στόχους όπως η συνταξιοδότηση, η επένδυση σε αποθέματα και διαφοροποιημένα χαρτοφυλάκια μπορεί να σας βοηθήσει να αυξήσετε τον πλούτο σας με την πάροδο του χρόνου.

Η τακτική αναθεώρηση των αποταμιεύσεων και των επενδύσεών σας διασφαλίζει ότι ευθυγραμμίζονται με τους οικονομικούς σας στόχους και την ανοχή σας στον κίνδυνο.

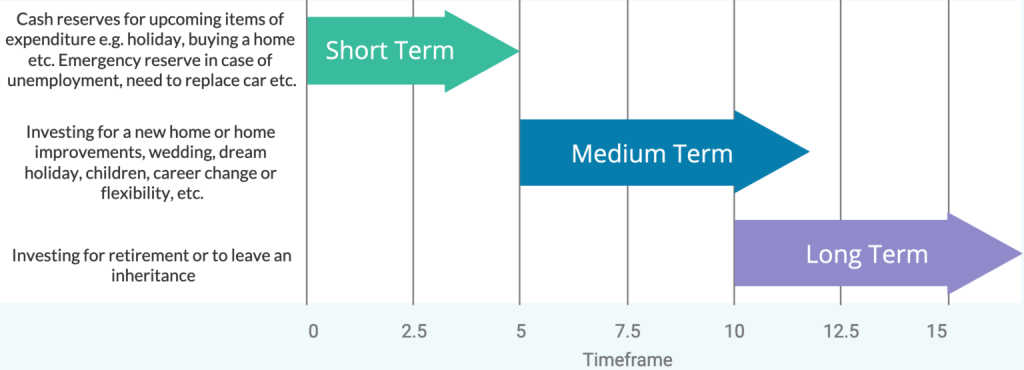

Σχήμα: Χρονικά πλαίσια επένδυσης: Βραχυπρόθεσμα, μεσοπρόθεσμα και μακροπρόθεσμα

Περιγραφή:

Αυτό το σχήμα περιγράφει διαφορετικά χρονικά πλαίσια επενδύσεων και τους σκοπούς τους. Βραχυπρόθεσμες επενδύσεις (0-5 ετών) έχουν σχεδιαστεί για άμεσες ανάγκες, όπως η δημιουργία ταμειακών αποθεμάτων για έκτακτες ανάγκες ή επερχόμενες δαπάνες, όπως διακοπές ή η αγορά αυτοκινήτου. Μεσοπρόθεσμες επενδύσεις (5-10 έτη) χρησιμοποιούνται συνήθως για μεγαλύτερους οικονομικούς στόχους, όπως η αγορά ενός νέου σπιτιού, η χρηματοδότηση ενός γάμου ή η προετοιμασία για σημαντικές αλλαγές στη ζωή, όπως μια αλλαγή καριέρας. Μακροπρόθεσμες επενδύσεις (10+ έτη) επικεντρώνονται σε σημαντικά μελλοντικά γεγονότα, όπως η συνταξιοδότηση ή η αποχώρηση από κληρονομιά. Κάθε χρονικό πλαίσιο απαιτεί διαφορετική επενδυτική στρατηγική για την επίτευξη των οικονομικών στόχων εντός των καθορισμένων περιόδων.

Βασικά συμπεράσματα:

- Βραχυπρόθεσμες επενδύσεις παροχή ρευστότητας για άμεσες ανάγκες ή έκτακτες ανάγκες.

- Μεσοπρόθεσμες επενδύσεις είναι κατάλληλα για μεγαλύτερους στόχους ζωής εντός 5-10 ετών, όπως αγορές σπιτιού ή γάμους.

- Μακροπρόθεσμες επενδύσεις στοχεύουν στην εξασφάλιση οικονομικών συμβολαίων μελλοντικής εκπλήρωσης μέσω συνταξιοδοτικού σχεδιασμού ή κληρονομιάς.

- Η κατανόηση του χρονικού ορίζοντα βοηθά στην προσαρμογή των επενδυτικών στρατηγικών για την επίτευξη συγκεκριμένων οικονομικών στόχων.

Εφαρμογή πληροφοριών:

Για τους επενδυτές, η αναγνώριση των διαφορετικών χρονοδιαγράμματα επενδύσεων βοηθά στην επιλογή κατάλληλων χρηματοοικονομικών μέσων. Βραχυπρόθεσμες επενδύσεις μπορεί να απαιτούν κεφάλαια χαμηλού κινδύνου και εύκολα προσβάσιμα, ενώ μακροπρόθεσμες επενδύσεις μπορούν να ανεχθούν υψηλότερο κίνδυνο για δυνητικά μεγαλύτερες αποδόσεις. Η γνώση του τρόπου ευθυγράμμισης των προσωπικών ή οικονομικών στόχων με το σωστό χρονικό πλαίσιο είναι απαραίτητη για αποτελεσματικός οικονομικός σχεδιασμός.

Βασικές πληροφορίες μαθήματος:

- Διαχείριση Προσωπικών Οικονομικών: Η διαχείριση των προσωπικών οικονομικών περιλαμβάνει την εξισορρόπηση εσόδων, εξόδων και οικονομικών ευθυνών. Η κατανόηση αυτής της έννοιας επιτρέπει στους χρήστες να λαμβάνουν τεκμηριωμένες αποφάσεις που ευθυγραμμίζονται με τους οικονομικούς τους στόχους και βελτιώνουν την οικονομική τους ασφάλεια.

- Ο προϋπολογισμός είναι απαραίτητος: Ένας καλά σχεδιασμένος προϋπολογισμός βοηθά στον έλεγχο των δαπανών, στη μείωση του χρέους και στην ιεράρχηση των αποταμιεύσεων. Παρακολουθώντας τα έσοδα και τα έξοδα, οι χρήστες μπορούν να διασφαλίσουν ότι οι οικονομικοί τους πόροι χρησιμοποιούνται αποτελεσματικά για την κάλυψη τόσο των βραχυπρόθεσμων όσο και των μακροπρόθεσμων αναγκών.

- Ανάγκες έναντι επιθυμιών: Η αναγνώριση της διαφοράς μεταξύ αναγκών και επιθυμιών είναι ζωτικής σημασίας στα προσωπικά οικονομικά. Δίνοντας προτεραιότητα στις ανάγκες έναντι των επιθυμιών, οι χρήστες μπορούν να διαχειρίζονται καλύτερα τους πόρους, να εξοικονομούν πιο αποτελεσματικά και να αποφεύγουν τα περιττά χρέη.

- Αποταμίευση για Βραχυπρόθεσμους Στόχους: Η δημιουργία ενός ταμείου έκτακτης ανάγκης αποτελεί βασικό μέρος του οικονομικού σχεδιασμού. Η δημιουργία ενός λογαριασμού ταμιευτηρίου για έξοδα διαβίωσης 3-6 μηνών βοηθά στην προστασία από απρόβλεπτα έξοδα και παρέχει οικονομική σταθερότητα.

- Επένδυση για Μακροπρόθεσμη Ανάπτυξη: Η επένδυση σε περιουσιακά στοιχεία όπως μετοχές, ομόλογα και ακίνητα μπορεί να βοηθήσει στην επίτευξη μακροπρόθεσμων οικονομικών στόχων, όπως η συνταξιοδότηση. Η γνώση διαφορετικών χρονικών πλαισίων επενδύσεων (βραχυπρόθεσμα, μεσοπρόθεσμα, μακροπρόθεσμα) βοηθά τους χρήστες να ευθυγραμμίσουν τις επενδύσεις τους με συγκεκριμένους οικονομικούς στόχους.

Τελική δήλωση: Η ισχυρή κατανόηση των αρχών των προσωπικών οικονομικών βοηθά τους χρήστες να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις που υποστηρίζουν τη σταθερότητα, την ανάπτυξη και την ευημερία. Κατανοώντας τον προϋπολογισμό, την αποταμίευση και τις επενδύσεις, οι χρήστες μπορούν να θέσουν και να επιτύχουν οικονομικούς στόχους, ενώ παράλληλα αντιμετωπίζουν αποτελεσματικά τις καθημερινές οικονομικές προκλήσεις.