Globalt: Forstå personlig økonomi

Læringsmål for leksjonen:

Introduksjon:

Denne delen har som mål å hjelpe brukerne å forstå det grunnleggende innen personlig økonomi, inkludert hvordan man håndterer penger, budsjetterer, sparer og investerer effektivt. Den legger vekt på å ta informerte beslutninger for å oppnå økonomisk trygghet og forbedre livskvaliteten.

- Forstå det grunnleggende om personlig økonomi: Lær hvordan du håndterer inntekter, utgifter, sparing og investeringer for å oppnå både kortsiktige og langsiktige økonomiske mål. Denne kunnskapen hjelper deg med å navigere i hverdagens økonomiske beslutninger og bygge et grunnlag for økonomisk trygghet.

- Lær økonomisk planlegging og budsjettering: Få ferdigheter til å lage en økonomisk plan som inkluderer å sette økonomiske mål, lage et budsjett og forberede seg på uventede utgifter. Å forstå budsjettering hjelper deg med å fordele midler effektivt, unngå overforbruk og spare til fremtidige behov.

- Skille mellom behov og ønsker: Identifiser forskjellen mellom essensielle behov (bolig, mat, helsetjenester) og ikke-essensielle ønsker (luksus, underholdning). Denne ferdigheten hjelper med å prioritere utgifter, fordele ressurser klokt og forbedre budsjettering.

- Utvikle spare- og investeringsstrategier: Utforsk hvordan sparing gir økonomisk trygghet for kortsiktige mål, mens investering bidrar til å oppnå langsiktig vekst. Denne forståelsen vil veilede beslutninger om hvor man skal fordele midler, avhengig av økonomiske mål og tidsrammer.

A. Forståelse av personlig økonomi

Personlig økonomi handler om å administrere din penger, sparing, investeringer og gjeld på en måte som hjelper deg med å nå både kortsiktige og langsiktige økonomiske mål. Det dekker et bredt spekter av aktiviteter, fra daglig budsjettering til sparing til fremtidige behov, som utdanning eller pensjonisttilværelse. Nøkkelen til personlig økonomi er å ta informerte beslutninger som balanserer inntekt, utgifter, og økonomisk ansvar for å sikre økonomisk trygghet og stabilitet.

Globalt sett spiller personlig økonomi en viktig rolle i å bestemme et individs livskvalitet. Enten du styrer et familiebudsjett, planlegger et større kjøp eller forbereder deg på pensjonisttilværelsen, hjelper forståelse av personlig økonomi deg med å navigere livets økonomiske utfordringer.

B. Det grunnleggende innen økonomisk planlegging og budsjettering

Finansiell planlegging innebærer å sette økonomiske mål og lage en plan for å nå dem. Det første trinnet i økonomisk planlegging er å lage en budsjett. Et budsjett hjelper deg med å administrere inntekter og utgifter ved å sette av midler til viktige ting som bolig, mat og regninger, samtidig som du sørger for at du har penger til sparing og investeringer.

En solid økonomisk plan inkluderer også forberedelser for uventede hendelser, som medisinske nødsituasjoner, jobbtap eller markedsnedgang. nødfond– vanligvis 3–6 måneders levekostnader – kan gi en økonomisk buffer.

Når du lager et budsjett, er det viktig å følge disse trinnene:

- Spor inntekten dinForstå hvor mye penger du har som kommer inn fra jobben din, investeringer eller andre kilder.

- List opp utgiftene dineDel opp nødvendige utgifter (husleie, strøm, dagligvarer) og ikke-nødvendige utgifter (underholdning, spise ute).

- Sett økonomiske målSett både kortsiktige (ferie, små oppsparinger) og langsiktige mål (pensjonering, kjøp av bolig).

- Juster budsjettet dittSørg for at utgiftene dine ikke overstiger inntektene dine, og sett av penger til sparing.

Å følge et budsjett hjelper deg med å unngå å bruke for mye penger, håndtere gjeld og prioritere sparing til fremtidige mål.

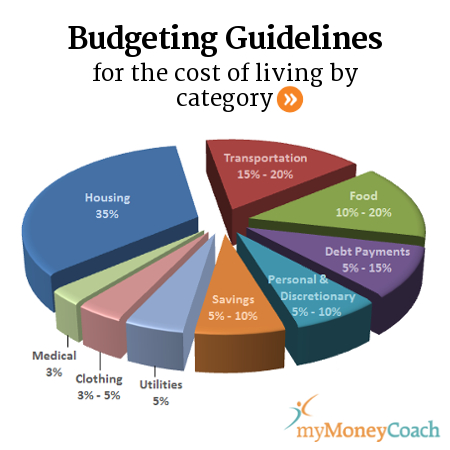

Figur: Budsjetteringsretningslinjer for levekostnader etter kategori

Beskrivelse:

Denne figuren presenterer foreslått budsjetteringsretningslinjer som kategoriserer levekostnader i ulike prosentandeler av en persons totale inntekt. Den største delen er tildelt bolig (35%), etterfulgt av transport (15-20%) og mat (10-20%). Andre viktige kategorier inkluderer gjeldsbetalinger (5-15%), personlige og skjønnsmessige utgifter (5-10%), og sparing (5-10%). Mindre deler er tildelt forsyningsselskaper (5%), klær (3-5%), og medisinske utgifter (3%). Disse prosentsatsene gir et klart rammeverk for hvordan man effektivt kan fordele inntekt til ulike levekostnader.

Viktige takeaways:

- Bolig er den største utgiften, og krever vanligvis 35% av budsjettet.

- Transport og mat tar opp de nest største delene, og forbruker til sammen opptil 40% av inntekten.

- Besparelser og gjeldsbetalinger er viktige økonomiske hensyn, med anbefalinger på 5-15% for hver.

- Mindre, men viktige kategorier som medisinsk, klær, og forsyningsselskaper bør begrenses til 3-5%.

Anvendelse av informasjon:

Disse budsjetteringsretningslinjene hjelper enkeltpersoner med å planlegge økonomien sin ved å foreslå rimelige prosentsatser for ulike utgifter. Ved å følge disse anbefalingene kan brukerne sikre at de fordeler tilstrekkelige beløp til viktige områder som bolig, sparing, og mat samtidig som man kontrollerer skjønnsmessige utgifter. Disse dataene er spesielt nyttige for de som lærer å styre personlig økonomi effektivt.

C. Definere behov og ønsker

Et av kjerneprinsippene innen personlig økonomi er å forstå forskjellen mellom behov og ønsker. Behov er de grunnleggende tingene som er nødvendige for å leve, som bolig, mat og helsetjenester. Ønsker er ekstra luksus eller bekvemmeligheter, som å spise ute, ferier eller de nyeste dingsene.

Å kunne skille mellom behov og ønsker er avgjørende for å styre budsjettet effektivt. Når du for eksempel tar en forbruksbeslutning, bør du spørre deg selv om kjøpet er viktig, eller om det kan utsettes eller unngås helt. Denne tankegangen hjelper deg med å prioritere sparing til fremtidige økonomiske mål samtidig som man unngår unødvendig gjeld.

Figur: Behov kontra ønsker

Beskrivelse:

Denne figuren står i kontrast behov og ønsker ved å gi tydelige eksempler på hver av dem. Behov beskrives som essensielle ting for å leve et sunt og trygt liv, som for eksempel bolig, transport, mat, og medisinsk behandling. I motsetning til dette, ønsker representerer komfort og luksus som forbedrer livet, men som ikke er nødvendige, inkludert reise, underholdning, abonnementer, og luksusvarer. Dette skillet hjelper enkeltpersoner å forstå forskjellen mellom nødvendige og skjønnsmessige utgifter.

Viktige takeaways:

- Behov er viktige for å overleve og inkluderer grunnleggende utgifter som bolig, mat, og helsevesen.

- Ønsker er ikke-essensielle ting som f.eks. luksusvarer, underholdning, og abonnementer.

- Å forstå forskjellen mellom behov og ønsker er nøkkelen til effektiv budsjettering og økonomisk planlegging.

- Å prioritere behov fremfor ønsker hjelper enkeltpersoner med å ta smartere økonomiske beslutninger, spesielt når de styrer et stramt budsjett.

Anvendelse av informasjon:

Ved å skille mellom behov og ønsker, kan enkeltpersoner fordele sine økonomiske ressurser mer effektivt. Å forstå denne forskjellen er avgjørende for å opprettholde en sunn økonomisk balanse, spesielt i budsjettering. For investorer kan det å identifisere og styre utgiftsprioriteringer føre til bedre spare- og investeringsstrategier, noe som sikrer langsiktig økonomisk trygghet samtidig som det gir rom for skjønnsmessig bruk av midler til behov når det er passende.

D. Sparing og investering for fremtiden

Sparing og investering er viktig for å oppnå langsiktig økonomisk trygghet. Sparing innebærer å sette av penger til kortsiktige mål eller nødsituasjoner, mens investere lar pengene dine vokse over tid gjennom finansielle verktøy som aksjer, obligasjoner eller eiendom.

- SparingBygg en nødfond for å dekke uventede utgifter. Sparekontoer gir sikkerhet, men tilbyr vanligvis lavere renter. Sparing bør være lett tilgjengelig for nødsituasjoner eller kortsiktige mål.

- InvesteringLangsiktige økonomiske mål som pensjonisttilværelse drar ofte nytte av investeringer som har potensial til å vokse over tid. Aksjemarkedsinvesteringer, for eksempel, tilbyr høyere avkastning enn sparekontoer, selv om de kommer med mer risiko. Obligasjoner og fast eiendom tilbyr mer stabilitet, men kan ha lavere avkastning.

Hvis du for eksempel sparer til en nedbetaling på boligen din innen 3 år, kan du sette pengene dine inn i en sparekonto med høy rente eller lavrisikoobligasjoner kan være den beste tilnærmingen. For langsiktige mål som pensjonisttilværelse, å investere i aksjer og diversifiserte porteføljer kan hjelpe deg med å øke formuen din over tid.

Regelmessig gjennomgang av sparepengene og investeringene dine sikrer at de samsvarer med dine økonomiske mål og risikotoleranse.

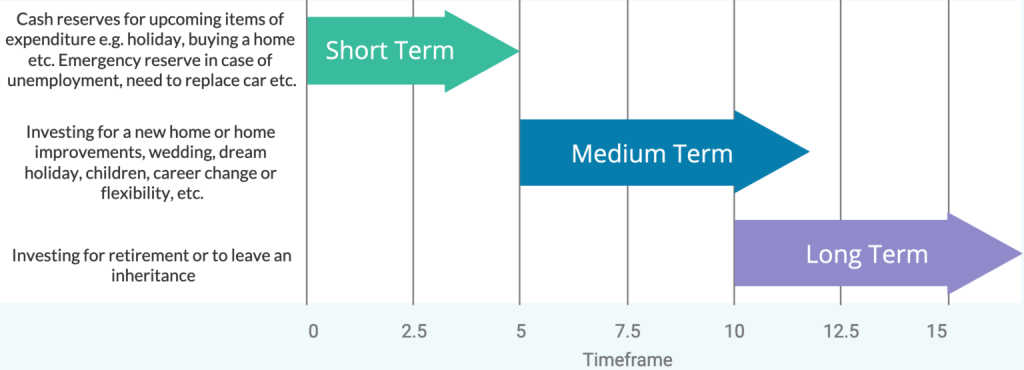

Figur: Investeringstidsrammer: Kort, mellomlang og lang sikt

Beskrivelse:

Denne figuren skisserer ulike investeringstidsrammer og deres formål. Kortsiktige investeringer (0–5 år) er utformet for umiddelbare behov, som å bygge opp kontantreserver for nødsituasjoner eller kommende utgifter som ferier eller bilkjøp. Mellomsiktige investeringer (5–10 år) brukes vanligvis til større økonomiske mål som å kjøpe et nytt hjem, finansiere et bryllup eller forberede seg på betydelige livsendringer som et karriereskifte. Langsiktige investeringer (10+ år) fokuserer på store fremtidige hendelser som pensjonering eller arv. Hver tidsramme krever en ulik investeringsstrategi for å nå økonomiske mål innenfor de angitte periodene.

Viktige takeaways:

- Kortsiktige investeringer sørge for likviditet for umiddelbare behov eller nødsituasjoner.

- Mellomsiktige investeringer passer for større livsmål innen 5–10 år, som for eksempel boligkjøp eller bryllup.

- Langsiktige investeringer sikte på å sikre økonomisk fremtid gjennom pensjonsplanlegging eller arv.

- Å forstå tidshorisonten hjelper med å skreddersy investeringsstrategier for å oppnå spesifikke økonomiske mål.

Anvendelse av informasjon:

For investorer, å erkjenne de forskjellige investeringstidsrammer hjelper med å velge passende finansielle verktøy. Kortsiktige investeringer kan kreve lavrisiko, lett tilgjengelige midler, mens langsiktige investeringer kan tolerere høyere risiko for potensielt større avkastning. Det er viktig å vite hvordan man skal samkjøre personlige eller økonomiske mål med riktig tidsramme for effektiv økonomisk planlegging.

Viktig informasjon om leksjoner:

- Personlig økonomistyring: Å håndtere personlig økonomi innebærer å balansere inntekter, utgifter og økonomisk ansvar. Å forstå dette konseptet lar brukerne ta informerte beslutninger som er i samsvar med deres økonomiske mål og forbedrer økonomisk trygghet.

- Budsjettering er viktig: Et godt planlagt budsjett bidrar til å kontrollere utgifter, redusere gjeld og prioritere sparing. Ved å spore inntekter og utgifter kan brukerne sikre at deres økonomiske ressurser brukes effektivt til å dekke både kortsiktige og langsiktige behov.

- Behov kontra ønsker: Å forstå forskjellen mellom behov og ønsker er avgjørende i personlig økonomi. Ved å prioritere behov fremfor ønsker kan brukerne administrere ressurser bedre, spare mer effektivt og unngå unødvendig gjeld.

- Sparing for kortsiktige mål: Å bygge opp et nødfond er en viktig del av økonomisk planlegging. Å sette av 3–6 måneders levekostnader på en sparekonto bidrar til å beskytte mot uventede kostnader og gir økonomisk stabilitet.

- Investering for langsiktig vekst: Investering i eiendeler som aksjer, obligasjoner og eiendom kan bidra til å nå langsiktige økonomiske mål, som for eksempel pensjonisttilværelsen. Å kjenne til ulike tidsrammer for investeringer (kort, mellomlang, lang) hjelper brukerne med å tilpasse investeringene sine til spesifikke økonomiske mål.

Avsluttende uttalelse: En god forståelse av prinsipper for personlig økonomi hjelper brukere med å ta informerte økonomiske beslutninger som støtter stabilitet, vekst og velvære. Ved å forstå budsjettering, sparing og investering kan brukere sette og oppnå økonomiske mål samtidig som de navigerer hverdagens økonomiske utfordringer effektivt.