Pasaulinis: asmeninių finansų supratimas

Pamokos mokymosi tikslai:

Įvadas:

Šio skyriaus tikslas – padėti vartotojams suprasti asmeninių finansų pagrindus, įskaitant tai, kaip efektyviai valdyti pinigus, planuoti biudžetą, taupyti ir investuoti. Jame pabrėžiama, kaip priimti pagrįstus sprendimus siekiant finansinio saugumo ir pagerinti gyvenimo kokybę.

- Supraskite asmeninių finansų pagrindus: Sužinokite, kaip valdyti pajamas, išlaidas, santaupas ir investicijas, kad pasiektumėte tiek trumpalaikius, tiek ilgalaikius finansinius tikslus. Šios žinios padės jums priimti kasdienius finansinius sprendimus ir susikurti finansinio saugumo pagrindą.

- Išmokite finansinį planavimą ir biudžeto sudarymą: Įgykite įgūdžių, kaip sudaryti finansinį planą, apimantį finansinių tikslų nustatymą, biudžeto sudarymą ir pasiruošimą nenumatytoms išlaidoms. Biudžeto sudarymo supratimas padeda efektyviai paskirstyti lėšas, išvengti per didelių išlaidų ir taupyti būsimiems poreikiams.

- Atskirti poreikius ir norus: Atraskite skirtumą tarp būtiniausių poreikių (būsto, maisto, sveikatos priežiūros) ir nebūtiniausių norų (prabangos prekių, pramogų). Šis įgūdis padeda nustatyti išlaidų prioritetus, išmintingai paskirstyti išteklius ir pagerinti biudžeto sudarymą.

- Sukurkite taupymo ir investavimo strategijas: Ištirkite, kaip taupymas suteikia finansinį saugumą siekiant trumpalaikių tikslų, o investavimas padeda pasiekti ilgalaikį augimą. Šis supratimas padės priimti sprendimus dėl lėšų paskirstymo, atsižvelgiant į finansinius tikslus ir terminus.

A. Asmeninių finansų supratimas

Asmeniniai finansai apima jūsų valdymą pinigai, santaupos, investicijos ir skolos taip, kad padėtų jums pasiekti tiek trumpalaikius, tiek ilgalaikius finansinius tikslus. Tai apima platų veiklų spektrą – nuo kasdienio biudžeto sudarymo iki taupymo ateities poreikiams, pavyzdžiui, švietimui ar pensijai. Asmeninių finansų raktas – priimti pagrįstus sprendimus, kurie subalansuoja pajamos, išlaidosir finansinė atsakomybė siekiant užtikrinti finansinį saugumą ir stabilumą.

Visame pasaulyje asmeniniai finansai vaidina gyvybiškai svarbų vaidmenį lemiant žmogaus gyvenimo kokybę. Nesvarbu, ar tvarkote šeimos biudžetą, planuojate reikšmingą pirkinį, ar ruošiatės išėjimui į pensiją, asmeninių finansų supratimas padeda įveikti gyvenimo finansinius iššūkius.

B. Finansinio planavimo ir biudžeto sudarymo pagrindai

Finansinis planavimas apima finansinių tikslų nustatymą ir jų pasiekimo plano sukūrimą. Pirmasis finansinio planavimo žingsnis yra sukurti biudžetas. Biudžetas padeda jums valdyti savo pajamos ir išlaidos skiriant lėšas būtiniausiems dalykams, pavyzdžiui, būstui, maistui ir sąskaitoms, kartu užtikrinant, kad turėtumėte pinigų santaupoms ir investicijoms.

Tvirtas finansinis planas taip pat apima pasiruošimą netikėtiems įvykiams, pavyzdžiui, medicininėms ekstremalioms situacijoms, darbo praradimui ar rinkos nuosmukiams. skubios pagalbos fondas– paprastai 3–6 mėnesių pragyvenimo išlaidos – gali suteikti finansinę apsaugą.

Kuriant biudžetą svarbu atlikti šiuos veiksmus:

- Stebėkite savo pajamasSupraskite, kiek pinigų gaunate iš darbo, investicijų ar kitų šaltinių.

- Išvardykite savo išlaidasSuskirstykite savo būtiniausias išlaidas (nuoma, komunalinės paslaugos, maisto produktai) ir nebūtinas išlaidas (pramogos, maitinimas ne namuose).

- Nusistatykite finansinius tikslusNusistatykite tiek trumpalaikius (atostogos, nedidelės santaupos), tiek ilgalaikius tikslus (išėjimas į pensiją, būsto įsigijimas).

- Koreguokite savo biudžetą: Įsitikinkite, kad jūsų išlaidos neviršija pajamų, ir skirkite pinigų taupymui.

Laikydamiesi biudžeto, išvengsite per didelių išlaidų, valdysite skolas ir skirsite pirmenybę taupymui ateities tikslams.

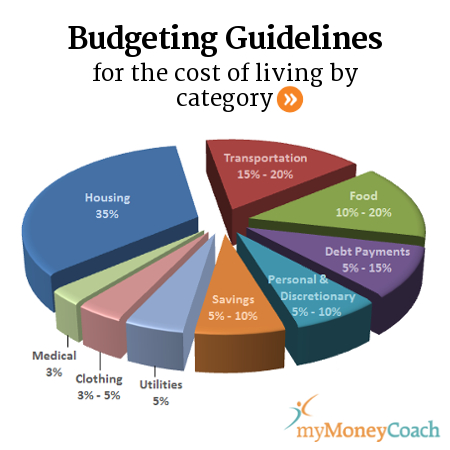

Paveikslėlis: Pragyvenimo išlaidų pagal kategorijas biudžeto sudarymo gairės

Aprašymas:

Šis paveikslas pateikia siūlomą biudžeto sudarymo gairės kurios suskirsto pragyvenimo išlaidas į skirtingus asmens bendrųjų pajamų procentus. Didžiausia dalis skiriama būstas (35%), po kurio seka transportas (15-20%) ir maistas (10-20%). Kitos svarbios kategorijos apima skolų mokėjimai (5-15%), asmeninės ir diskrecinės išlaidos (5-10%) ir santaupos (5-10%). Mažesnės dalys priskiriamos komunalinės paslaugos (5%), drabužiai (3-5%) ir medicininės išlaidos (3%). Šie procentai suteikia aiškų pagrindą, kaip efektyviai paskirstyti pajamas skirtingoms pragyvenimo išlaidoms.

Svarbiausios išvados:

- Būstas yra didžiausios išlaidos, paprastai reikalaujančios 351 TP3T biudžeto.

- Transportas ir maistas užima kitas didžiausias dalis, kartu suvartodamos iki 40% pajamų.

- Taupymas ir skolų mokėjimai yra esminiai finansiniai aspektai, kiekvienam iš jų rekomenduojamas 5-15%.

- Mažesnės, bet svarbios kategorijos, pvz. medicininis, drabužiaiir komunalinės paslaugos turėtų būti apribotas iki 3-5%.

Informacijos taikymas:

Šios biudžeto sudarymo gairės padeda asmenims planuoti savo finansus, siūlydamos pagrįstas procentines dalis įvairioms išlaidoms. Vadovaudamiesi šiomis rekomendacijomis, vartotojai gali užtikrinti, kad skiria pakankamai lėšų tokioms svarbioms sritims kaip būstas, santauposir maistas kartu kontroliuojant neplanuotas išlaidas. Šie duomenys ypač naudingi tiems, kurie mokosi efektyviai valdyti asmeninius finansus.

C. Poreikių ir norų apibrėžimas

Vienas iš pagrindinių asmeninių finansų principų yra suprasti skirtumą tarp poreikiai ir norai. Poreikiai yra pagrindiniai pragyvenimui reikalingi dalykai, tokie kaip būstas, maistas ir sveikatos priežiūra. Nori yra papildomos prabangos ar patogumų, tokių kaip valgymas ne namuose, atostogos ar naujausi įrenginiai.

Gebėjimas atskirti poreikius nuo norų yra labai svarbus norint efektyviai valdyti biudžetą. Pavyzdžiui, priimdami sprendimą dėl išlaidų, paklauskite savęs, ar pirkinys yra būtinas, ar jį galima atidėti arba visiškai išvengti. Toks mąstymas padeda teikti pirmenybę taupymui būsimi finansiniai tikslai tuo pačiu vengiant nereikalingų skolų.

Paveikslėlis: Poreikiai ir norai

Aprašymas:

Šis skaičius kontrastuoja poreikiai ir nori pateikiant aiškius kiekvieno pavyzdžius. Poreikiai apibūdinami kaip būtini dalykai sveikam ir saugiam gyvenimui, tokie kaip būstas, transportas, maistasir medicininė priežiūra. Priešingai, nori atstovauja patogumus ir prabangą, kurie pagerina gyvenimą, bet nėra būtini, įskaitant kelionės, pramogos, prenumeratosir prabangos prekės. Šis skirtumas padeda asmenims suprasti skirtumą tarp būtiniausių ir nebūtiniausių išlaidų.

Svarbiausios išvados:

- Poreikiai yra gyvybiškai svarbūs išlikimui ir apima pagrindines išlaidas, tokias kaip būstas, maistasir sveikatos priežiūra.

- Nori yra nebūtini daiktai, pvz. prabangos, pramogosir prenumeratos.

- Suprasti skirtumą tarp poreikiai ir nori yra raktas į efektyvų biudžeto sudarymą ir finansinį planavimą.

- Poreikių prioritetizavimas, palyginti su norais, padeda žmonėms priimti protingesnius finansinius sprendimus, ypač valdant ribotą biudžetą.

Informacijos taikymas:

Atskiriant poreikiai ir nori, asmenys gali efektyviau paskirstyti savo finansinius išteklius. Šio skirtumo supratimas yra labai svarbus norint išlaikyti sveiką finansinę pusiausvyrą, ypač biudžeto sudarymas. Investuotojams išlaidų prioritetų nustatymas ir valdymas gali padėti sukurti geresnes taupymo ir investavimo strategijas, užtikrinant ilgalaikį finansinį saugumą ir kartu suteikiant galimybę prireikus diskreciškai išleisti pinigus pagal savo poreikius.

D. Taupymas ir investavimas į ateitį

Taupymas ir investavimas yra būtini norint pasiekti ilgalaikį finansinį saugumą. Taupymas apima pinigų atidėjimą trumpalaikiams tikslams arba nenumatytiems atvejams, tuo pačiu metu investavimas leidžia jūsų pinigams augti laikui bėgant per tokias finansines priemones kaip akcijos, obligacijos ar nekilnojamasis turtas.

- TaupymasSukurkite skubios pagalbos fondas nenumatytoms išlaidoms padengti. Taupomosios sąskaitos suteikia saugumo, tačiau paprastai siūlo mažesnes palūkanų normas. Taupymas turėtų būti lengvai prieinamas nenumatytiems atvejams arba trumpalaikiams tikslams.

- InvestavimasIlgalaikiai finansiniai tikslai, pavyzdžiui, išėjimas į pensiją, dažnai yra naudingi. investicijos kurie turi potencialo augti laikui bėgant. Akcijų rinkos investicijos, pavyzdžiui, siūlo didesnę grąžą nei taupomosios sąskaitos, nors ir yra susijusios su didesne rizika. Obligacijos ir nekilnojamasis turtas suteikia daugiau stabilumo, bet gali duoti mažesnę grąžą.

Pavyzdžiui, jei taupote būsto pradinei įmokai per ateinančius 3 metus, investuodami savo pinigus į didelių palūkanų taupomoji sąskaita arba mažos rizikos obligacijos gali būti geriausias būdas. Ilgalaikiams tikslams, pavyzdžiui, išėjimui į pensiją, investuoti į akcijos ir diversifikuoti portfeliai gali padėti jums ilgainiui padidinti savo turtą.

Reguliariai peržiūrėdami savo santaupas ir investicijas, užtikrinate, kad jos atitiktų jūsų finansinius tikslus ir rizikos toleranciją.

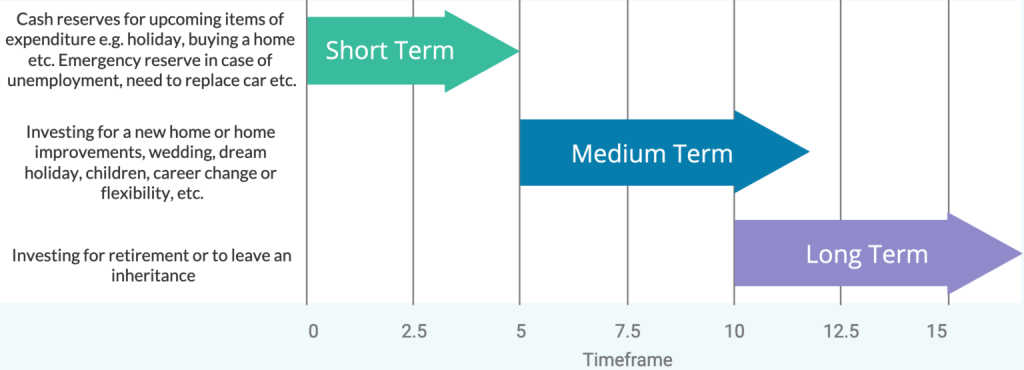

Paveikslėlis: Investavimo laikotarpiai: trumpalaikiai, vidutinės trukmės ir ilgalaikiai

Aprašymas:

Šiame paveiksle aprašomi skirtingi investavimo laikotarpiai ir jų tikslai. Trumpalaikės investicijos (0–5 metų) yra skirti neatidėliotiniems poreikiams, pavyzdžiui, pinigų atsargų kaupimui nenumatytiems atvejams arba būsimoms išlaidoms, tokioms kaip atostogos ar automobilio pirkimas. Vidutinės trukmės investicijos (5–10 metų) paprastai naudojami didesniems finansiniams tikslams, pavyzdžiui, naujo namo įsigijimui, vestuvių finansavimui ar pasiruošimui reikšmingiems gyvenimo pokyčiams, pavyzdžiui, karjeros pakeitimui. Ilgalaikės investicijos (10+ metų) – tai investavimo strategijos, orientuotos į svarbius ateities įvykius, tokius kaip išėjimas į pensiją ar palikimas. Kiekvienam laikotarpiui reikalinga skirtinga investavimo strategija, kad būtų pasiekti finansiniai tikslai per nurodytus laikotarpius.

Svarbiausios išvados:

- Trumpalaikės investicijos suteikti likvidumo neatidėliotiniems poreikiams ar nenumatytiems atvejams.

- Vidutinės trukmės investicijos tinka didesniems gyvenimo tikslams per 5–10 metų, pavyzdžiui, būsto pirkimui ar vestuvėms.

- Ilgalaikės investicijos siekia užsitikrinti finansinę ateitį per pensijų planavimą arba paveldėjimą.

- Laiko horizonto supratimas padeda pritaikyti investavimo strategijas konkretiems finansiniams tikslams pasiekti.

Informacijos taikymas:

Investuotojams svarbu pripažinti skirtingus investavimo laikotarpiai padeda pasirinkti tinkamas finansines priemones. Trumpalaikės investicijos gali reikėti mažos rizikos, lengvai prieinamų lėšų, tuo tarpu ilgalaikės investicijos gali toleruoti didesnę riziką siekdamas potencialiai didesnės grąžos. Žinojimas, kaip suderinti asmeninius ar finansinius tikslus su tinkamu laikotarpiu, yra būtinas efektyvus finansinis planavimas.

Pagrindinė pamokos informacija:

- Asmeninių finansų valdymas: Asmeninių finansų valdymas apima pajamų, išlaidų ir finansinių įsipareigojimų subalansavimą. Šios sąvokos supratimas leidžia vartotojams priimti pagrįstus sprendimus, kurie atitinka jų finansinius tikslus ir pagerina finansinį saugumą.

- Biudžeto sudarymas yra būtinas: Gerai suplanuotas biudžetas padeda kontroliuoti išlaidas, sumažinti skolas ir teikti pirmenybę taupymui. Stebėdami pajamas ir išlaidas, vartotojai gali užtikrinti, kad jų finansiniai ištekliai būtų naudojami efektyviai, siekiant patenkinti tiek trumpalaikius, tiek ilgalaikius poreikius.

- Poreikiai ir norai: Asmeninių finansų srityje labai svarbu atskirti poreikius nuo norų. Pirmenybę teikdami poreikiams, o ne norams, vartotojai gali geriau valdyti išteklius, efektyviau taupyti ir išvengti nereikalingų skolų.

- Taupymas trumpalaikiams tikslams: Nenumatytų atvejų fondo sukaupimas yra svarbi finansinio planavimo dalis. 3–6 mėnesių pragyvenimo išlaidų dydžio lėšų atidėjimas taupomojoje sąskaitoje padeda apsisaugoti nuo nenumatytų išlaidų ir užtikrina finansinį stabilumą.

- Investavimas į ilgalaikį augimą: Investavimas į tokį turtą kaip akcijos, obligacijos ir nekilnojamasis turtas gali padėti pasiekti ilgalaikius finansinius tikslus, pavyzdžiui, išeiti į pensiją. Žinojimas apie skirtingus investavimo laikotarpius (trumpus, vidutinis, ilgas) padeda vartotojams suderinti savo investicijas su konkrečiais finansiniais tikslais.

Baigiamasis pareiškimas: Puikus asmeninių finansų principų išmanymas padeda vartotojams priimti pagrįstus finansinius sprendimus, kurie skatina stabilumą, augimą ir gerovę. Suprasdami biudžeto sudarymą, taupymą ir investavimą, vartotojai gali išsikelti ir pasiekti finansinius tikslus, efektyviai įveikdami kasdienius finansinius iššūkius.