Τοπικό: Μακροπρόθεσμος Σχεδιασμός και Δόμηση Περιουσιακών Στοιχείων

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα εστιάζει σε μακροπρόθεσμος οικονομικός σχεδιασμός και τη σημασία της εξισορρόπησης των άμεσων αναγκών με μελλοντικοί στόχοι. Κατανοώντας πώς να δημιουργείτε περιουσιακά στοιχεία, να διαχειρίζεστε υποχρεώσεις και να προετοιμάζεστε για σημαντικά γεγονότα της ζωής σας, μπορείτε να εξασφαλίσετε οικονομική σταθερότητα με την πάροδο του χρόνου.

Κατανοήστε τη σημασία του μακροπρόθεσμου σχεδιασμού μαθαίνοντας πώς να εξισορροπείτε τις βραχυπρόθεσμες ανάγκες με μεγαλύτερους οικονομικούς στόχους. Αυτή η γνώση θα σας βοηθήσει να θέσετε προτεραιότητες και να λάβετε καλύτερες αποφάσεις σχετικά με την αποταμίευση, τις επενδύσεις και τον προϋπολογισμό.

Μάθετε στρατηγικές για τον προγραμματισμό σημαντικών γεγονότων ζωής, όπως η αγορά σπιτιού ή η συνταξιοδότηση. Θα δείτε πώς να διαχειρίζεστε τις οικονομικές αλλαγές και να προετοιμάζεστε τόσο για αναμενόμενα όσο και για απρόβλεπτα έξοδα, βελτιώνοντας την ικανότητά σας να προσαρμόζεστε στις μεταβαλλόμενες συνθήκες.

Εξερευνήστε τον οικονομικό προγραμματισμό στο τέλος του κύκλου ζωής για να διασφαλίσετε ότι τα περιουσιακά σας στοιχεία κατανέμονται σύμφωνα με τις επιθυμίες σας. Η κατανόηση των διαθηκών, των καταπιστευμάτων και των ασφαλειών ζωής θα σας δώσει αυτοπεποίθηση στη λήψη αποφάσεων που προστατεύουν το μέλλον της οικογένειάς σας.

Ενίσχυση της εμπιστοσύνης στην παρακολούθηση περιουσιακών στοιχείων και επενδύσεων παρακολουθώντας την ανάπτυξή τους και κατανοώντας πώς οι υποχρεώσεις επηρεάζουν τις οικονομικές αποφάσεις. Θα μάθετε να προσαρμόζετε τα σχέδιά σας με βάση την απόδοση και τις οικονομικές αλλαγές, βοηθώντας σας να παραμείνετε στην πορεία προς την επίτευξη των μακροπρόθεσμων στόχων σας.

Εισαγωγή

Ο μακροπρόθεσμος σχεδιασμός αποτελεί ουσιαστική πτυχή της οικοδόμησης οικονομικής ασφάλειας και σταθερότητας. Ενώ οι βραχυπρόθεσμες ανάγκες πρέπει να διαχειρίζονται αποτελεσματικά, ο μακροπρόθεσμος οικονομικός σχεδιασμός διασφαλίζει ότι τα άτομα μπορούν να επιτύχουν ευρύτερους οικονομικούς στόχους, όπως η αγορά κατοικίας, η αποταμίευση για τη συνταξιοδότηση ή η μέριμνα για εξαρτώμενα μέλη. Αυτό το κεφάλαιο διερευνά πώς να εξισορροπούνται οι άμεσες ανάγκες με τους μελλοντικούς οικονομικούς στόχους, να σχεδιάζονται για γεγονότα ζωής και να διαχειρίζονται τα περιουσιακά στοιχεία και τις υποχρεώσεις με την πάροδο του χρόνου. Η κατανόηση της σημασίας των μακροπρόθεσμων οικονομικών στρατηγικών επιτρέπει στα άτομα να δημιουργούν μια ασφαλή βάση για το μέλλον, διατηρώντας παράλληλα την ευελιξία να προσαρμόζουν τα σχέδιά τους καθώς αλλάζουν οι συνθήκες.

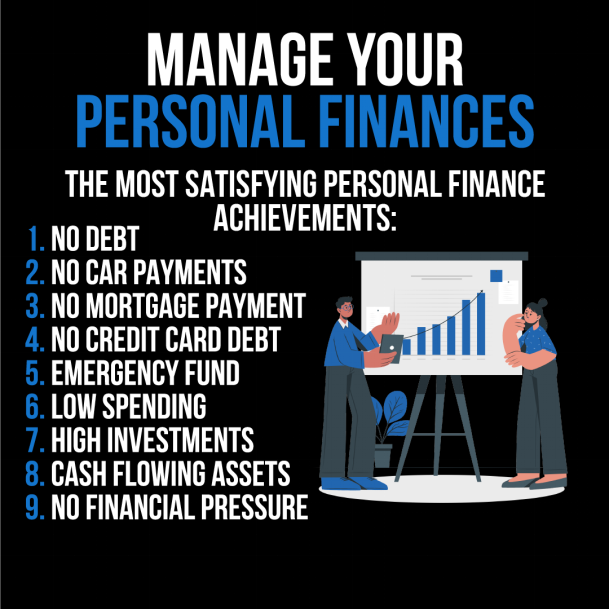

Σχήμα: Το infographic είναι ένας οδηγός παρακίνησης με τίτλο "Διαχειριστείτε τα Προσωπικά σας Οικονομικά", που επισημαίνει τα πιο ικανοποιητικά επιτεύγματα στη διαχείριση των προσωπικών οικονομικών. Παραθέτει εννέα βασικά ορόσημα, όπως η μηδενική καταβολή χρεών, η μη καταβολή πληρωμών αυτοκινήτου ή στεγαστικού δανείου, η μη καταβολή χρεών πιστωτικών καρτών, η δημιουργία ενός ταμείου έκτακτης ανάγκης, η διατήρηση χαμηλών δαπανών, η πραγματοποίηση υψηλών επενδύσεων, η κατοχή περιουσιακών στοιχείων με ταμειακή ροή και η μη άσκηση οικονομικής πίεσης. Αυτό το οπτικό γραφικό χρησιμεύει ως λίστα ελέγχου για άτομα που στοχεύουν στην επίτευξη οικονομικής ελευθερίας και σταθερότητας. Για να καταστούν αυτές οι πληροφορίες πρακτικές, οι χρήστες θα πρέπει να αξιολογήσουν την τρέχουσα οικονομική τους κατάσταση σε σχέση με αυτά τα ορόσημα και να δημιουργήσουν ένα σχέδιο για την συστηματική αντιμετώπιση κάθε τομέα. Η έναρξη με έναν προϋπολογισμό για την παρακολούθηση των δαπανών και η κατάρτιση ενός σχεδίου για την αποπληρωμή χρεών θα μπορούσαν να είναι τα πρώτα βήματα προς την επίτευξη αυτών των στόχων.

Κατανόηση της σημασίας του μακροπρόθεσμου σχεδιασμού

Κατά τη διαχείριση βραχυπρόθεσμες ανάγκες είναι σημαντικό, να προσέχετε μακροπρόθεσμοι οικονομικοί στόχοι είναι απαραίτητο για την οικοδόμηση και τη διατήρηση της οικονομικής σταθερότητας. Ο μακροπρόθεσμος οικονομικός σχεδιασμός περιλαμβάνει την προετοιμασία για σημαντικά γεγονότα της ζωής, όπως αγορά κατοικίας, συνταξιοδότηση, ή υποστήριξη εξαρτώμενων ατόμων. Περιλαμβάνει επίσης την εξοικονόμηση για μελλοντικές καταστάσεις έκτακτης ανάγκης και εξετάζοντας στρατηγικές για την αύξηση του πλούτου με την πάροδο του χρόνου.

Μακροπρόθεσμος σχεδιασμός συχνά απαιτεί διαφορετικά είδη χρηματοοικονομικών προϊόντων σε σύγκριση με έκτακτες οικονομίες. Ενώ οι έκτακτες αποταμιεύσεις θα πρέπει να είναι εύκολα προσβάσιμες σε περίπτωση άμεσων αναγκών, τα μακροπρόθεσμα χρηματοοικονομικά προϊόντα, όπως επενδυτικοί λογαριασμοί, συνταξιοδοτικά προγράμματα, ή ακίνητα, έχουν σχεδιαστεί για να αναπτύσσονται με την πάροδο του χρόνου και να παρέχουν οικονομική ασφάλεια για μελλοντικές ανάγκες.

Εξισορρόπηση βραχυπρόθεσμων και μακροπρόθεσμων αναγκών

Η εξισορρόπηση των άμεσων αναγκών με τους μακροπρόθεσμους οικονομικούς στόχους είναι μια κρίσιμη δεξιότητα. Οι βραχυπρόθεσμες οικονομικές πιέσεις, όπως τα καθημερινά έξοδα διαβίωσης, μπορούν μερικές φορές να επισκιάσουν τον μακροπρόθεσμο σχεδιασμό. Ωστόσο, η ανάπτυξη στρατηγικών για ξεπεράστε την αναβλητικότητα και η διασφάλιση ότι οι μακροπρόθεσμοι στόχοι παραμένουν προτεραιότητα είναι ζωτικής σημασίας για την επίτευξη οικονομικής ασφάλειας.

Ένας τρόπος για να εξισορροπήσουμε αυτές τις προτεραιότητες είναι να δημιουργήσουμε ένα προϋπολογισμός που διαθέτει κεφάλαια και για τα δύο άμεσες ανάγκες και μακροπρόθεσμες αποταμιεύσεις. Βάζοντας στην άκρη ένα μέρος του εισοδήματός τους κάθε μήνα για συνταξιοδότηση, επενδύσεις ή μελλοντικές οικονομικές ανάγκες, τα άτομα μπορούν να διασφαλίσουν ότι θα παραμείνουν σε καλό δρόμο για την επίτευξη των μακροπρόθεσμων στόχων τους χωρίς να παραμελούν τις τρέχουσες υποχρεώσεις.

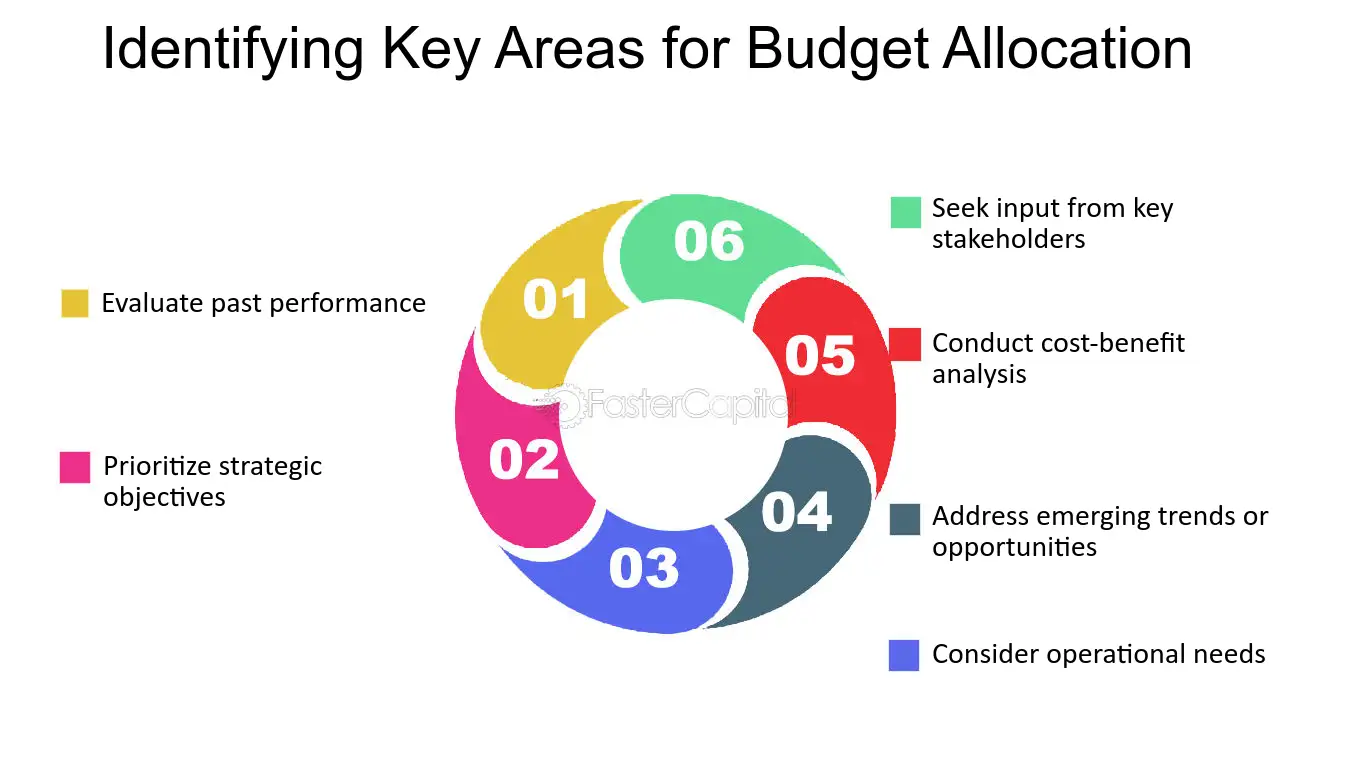

Σχήμα: Προσδιορισμός βασικών τομέων για κατανομή προϋπολογισμού

Περιγραφή:

Το σχήμα περιγράφει έξι βασικούς τομείς στους οποίους πρέπει να εστιάσετε κατά την κατανομή ενός προϋπολογισμού: αξιολόγηση της προηγούμενης απόδοσης, ιεράρχηση στρατηγικών στόχων, λαμβάνοντας υπόψη τις λειτουργικές ανάγκες, αντιμετώπιση αναδυόμενων τάσεων ή ευκαιριών, διεξαγωγή ανάλυσης κόστους-οφέλους, και ζητώντας τη συμβολή βασικών ενδιαφερόμενων μερών. Κάθε στοιχείο παρουσιάζεται ως τμήμα μιας κυκλικής ροής, δίνοντας έμφαση στη συνεχή φύση της αποτελεσματικής κατανομής του προϋπολογισμού.

Βασικά συμπεράσματα:

Αξιολόγηση προηγούμενων επιδόσεων βοηθά στην κατανόηση των τομέων που ήταν επιτυχημένοι ή χρειάζονται βελτίωση.

Στρατηγικοί στόχοι θα πρέπει να δοθεί προτεραιότητα στην ευθυγράμμιση του προϋπολογισμού με τους στόχους της εταιρείας.

Επιχειρησιακές ανάγκες πρέπει να λαμβάνεται υπόψη για να διασφαλίζεται η ομαλή διεξαγωγή των καθημερινών λειτουργιών.

Αναδυόμενες τάσεις και ευκαιρίες θα πρέπει να αντιμετωπιστεί για να παραμείνει ανταγωνιστικό.

Ανάλυση κόστους-οφέλους βοηθά στη λήψη οικονομικών αποφάσεων που βασίζονται σε δεδομένα.

Συμβολή των ενδιαφερόμενων μερών διασφαλίζει ότι ο προϋπολογισμός αντικατοπτρίζει ποικίλες προοπτικές και ανάγκες.

Εφαρμογή πληροφοριών:

Αυτό το πλαίσιο είναι χρήσιμο για επενδυτές και διευθυντές να διασφαλιστεί η αποτελεσματική κατανομή των προϋπολογισμών, λαμβάνοντας υπόψη τις προηγούμενες επιδόσεις και τις μελλοντικές ανάγκες. Αντιμετωπίζοντας στρατηγικοί στόχοι, λειτουργικές απαιτήσεις, και αναζητώντας συμβολή των ενδιαφερόμενων μερών, οι οικονομικοί σχεδιαστές μπορούν να δημιουργήσουν πιο αποτελεσματικούς και αποτελεσματικούς προϋπολογισμούς.

Σχεδιασμός για Γεγονότα Ζωής

Σημαντικά γεγονότα της ζωής—όπως π.χ. γάμος, γέννηση παιδιού, εκπαίδευση, και συνταξιοδότηση—συχνά έχουν σημαντικές οικονομικές επιπτώσεις. Είναι σημαντικό να οικονομικά σχέδια και για τα δύο θετικός και αρνητικά γεγονότα που είναι πιθανό να έχουν μακροπρόθεσμες συνέπειες. Αυτό θα μπορούσε να περιλαμβάνει εξοικονόμηση χρημάτων για μελλοντικό κόστος εκπαίδευσης για παιδιά, σχεδιασμός έξοδα υγειονομικής περίθαλψης κατά τη συνταξιοδότηση ή για τη διασφάλιση επαρκούς ασφαλιστική κάλυψη σε περίπτωση έκτακτης ανάγκης.

Είναι επίσης σημαντικό να εξεταστεί η πιθανότητα προβλέψιμες διακυμάνσεις στο εισόδημα ή έξοδα κατά την κατάρτιση μακροπρόθεσμων σχεδίων. Για παράδειγμα, το εισόδημα μπορεί να μειωθεί κατά τη συνταξιοδότηση, ενώ το κόστος υγειονομικής περίθαλψης μπορεί να αυξηθεί. Λαμβάνοντας υπόψη αυτές τις διακυμάνσεις, τα άτομα μπορούν να προσαρμόσουν ανάλογα τα μακροπρόθεσμα οικονομικά τους σχέδια.

Σχεδιασμός στο τέλος του κύκλου ζωής

Ο οικονομικός προγραμματισμός στο τέλος του κύκλου ζωής είναι μια συχνά παραβλεπόμενη πτυχή του μακροπρόθεσμου σχεδιασμού. Είναι σημαντικό να λαμβάνονται αποφάσεις σχετικά με το πώς εκκρεμή χρέη, δικαστικά έξοδα, και ακίνητη περιουσία θα πρέπει να αντιμετωπιστεί. Η σύνταξη ενός θα διασφαλίζει ότι τα περιουσιακά στοιχεία κατανέμονται σύμφωνα με τις επιθυμίες του καθενός και ότι τυχόν υπόλοιπα χρέη διαχειρίζονται σωστά.

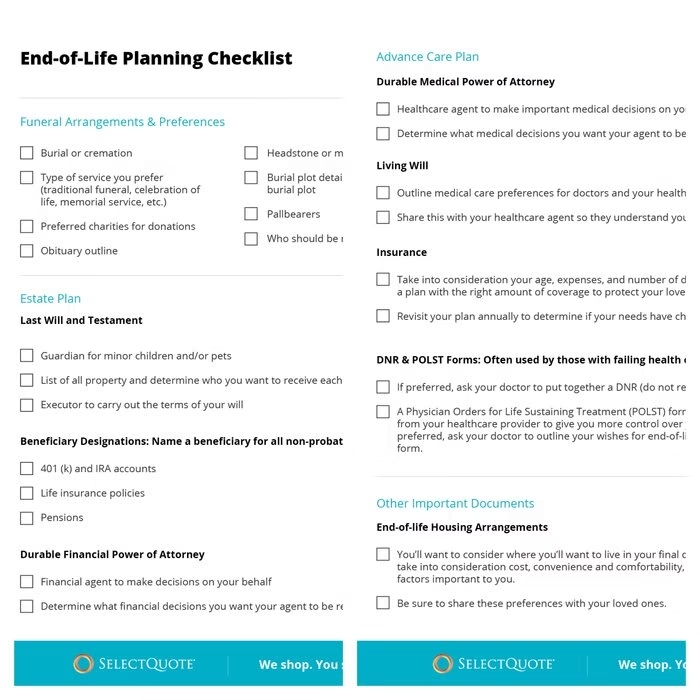

Εικόνα: Λίστα ελέγχου σχεδιασμού τέλους κύκλου ζωής

Περιγραφή:

Αυτό το σχήμα παρουσιάζει μια ολοκληρωμένη λίστα ελέγχου που βοηθά τα άτομα να οργανωθούν και να σχεδιάσουν αποφάσεις για το τέλος της ζωής. Χωρίζεται σε βασικές ενότητες: Ρυθμίσεις και Προτιμήσεις Κηδείας, Σχέδιο Κληρονομιάς, Σχέδιο Προκαταβολικής Φροντίδας, και Άλλα σημαντικά έγγραφα. Κάθε ενότητα καλύπτει κρίσιμες αποφάσεις, όπως προτιμήσεις ταφής ή αποτέφρωσης, ορισμούς δικαιούχων, διαρκή πληρεξούσια, διαθήκες εν ζωή, αξιολογήσεις ασφάλισης και τα απαραίτητα έντυπα για τη φροντίδα στο τέλος της ζωής. Η λίστα ελέγχου χρησιμεύει ως οδηγός για να διασφαλιστεί ότι όλες οι σημαντικές αποφάσεις λαμβάνονται υπόψη.

Βασικά συμπεράσματα:

Προτιμήσεις κηδείας όπως η ταφή ή η αποτέφρωση, η ταφόπλακα και οι φορείς του τάφου θα πρέπει να καταγράφονται.

Σχεδιασμός διαδοχής περιλαμβάνει τη σύνταξη διαθήκης, τον ορισμό κηδεμόνων για παιδιά ή κατοικίδια ζώα και τον ορισμό δικαιούχων.

Προγραμματισμός φροντίδας εκ των προτέρων περιλαμβάνει διαρκές ιατρικό πληρεξούσιο, διαθήκες εν ζωή και ασφαλιστικά ζητήματα.

Σημαντικά έγγραφα όπως τα έντυπα DNR και οι ρυθμίσεις στέγασης στο τέλος του κύκλου ζωής τους, θα πρέπει να συζητηθούν και να περιγραφούν.

Ο προγραμματισμός διασφαλίζει ότι τα μέλη της οικογένειας γνωρίζουν τις προτιμήσεις σας, μειώνοντας το άγχος σε δύσκολες στιγμές.

Εφαρμογή πληροφοριών:

Οι επενδυτές και τα άτομα μπορούν να χρησιμοποιήσουν αυτήν την λίστα ελέγχου για να διασφαλίσουν ότι έχουν ολοκληρωμένα σχέδια σε ισχύ τόσο για τις προτιμήσεις τους σχετικά με την περιουσία τους όσο και για το τέλος της ζωής τους. Παρέχει μια δομημένη προσέγγιση για την προετοιμασία για μελλοντικά γεγονότα και διασφαλίζει ότι οι επιθυμίες κάποιου περιγράφονται με σαφήνεια, προστατεύοντας τόσο χρηματοοικονομικά περιουσιακά στοιχεία και προσωπικές επιθυμίες κατά τη διάρκεια κρίσιμων στιγμών.

Παρακολούθηση Επενδύσεων, Ενεργητικού και Παθητικού

Ο οικονομικός προγραμματισμός περιλαμβάνει επίσης τακτικά παρακολούθηση της αξίας κάποιου επενδύσεις, περιουσιακά στοιχεία, και υποχρεώσεις. Παρακολουθώντας την απόδοση των επενδύσεων με την πάροδο του χρόνου και κατανοώντας πώς τα περιουσιακά στοιχεία αυξάνονται ή υποτιμώ, τα άτομα μπορούν να λαμβάνουν τεκμηριωμένες αποφάσεις σχετικά με το πότε θα προσαρμόσουν τα σχέδιά τους ή αναδιαρθρώσουν τα χαρτοφυλάκιά τους.

Είναι επίσης σημαντικό να ληφθεί υπόψη περιουσιακά στοιχεία και υποχρεώσεις των νοικοκυριών κατά την κατάρτιση μακροπρόθεσμων σχεδίων. Για παράδειγμα, η αποπληρωμή ενός στεγαστικού δανείου μπορεί να αυξήσει την αξία του ακινήτου και να συμβάλει στη μακροπρόθεσμη οικονομική ασφάλεια, ενώ οι τρέχουσες υποχρεώσεις, όπως το χρέος πιστωτικών καρτών, μπορεί να περιορίσουν τη μελλοντική οικονομική ευελιξία. Η κατανόηση αυτών των παραγόντων επιτρέπει την καλύτερη λήψη αποφάσεων σχετικά με πότε να επενδύσετε, να αποταμιεύσετε, ή προσαρμογή δαπανών.

Οικονομική Υποστήριξη για την Οικογένεια και την Κοινότητα

Ο μακροπρόθεσμος σχεδιασμός θα πρέπει επίσης να λαμβάνει υπόψη την πιθανότητα τα μέλη της οικογένειας ή τα μέλη της κοινότητας να χρειαστούν οικονομική υποστήριξη στο μέλλον. Είτε πρόκειται για παροχή οικονομικής βοήθειας σε ηλικιωμένοι γονείς ή βοηθώντας ενήλικα παιδιά Όσον αφορά το κόστος στέγασης ή εκπαίδευσης, τα άτομα θα πρέπει να συνυπολογίσουν αυτές τις πιθανές υποχρεώσεις στα οικονομικά τους σχέδια.

Ο εκ των προτέρων προγραμματισμός για αυτές τις ανάγκες διασφαλίζει ότι μπορεί να παρασχεθεί οικονομική υποστήριξη χωρίς να τεθούν σε κίνδυνο οι μακροπρόθεσμοι οικονομικοί στόχοι κάποιου.

Ανάληψη δράσης για μακροπρόθεσμα οικονομικά σχέδια

Η εφαρμογή μακροπρόθεσμων οικονομικών σχεδίων απαιτεί και τα δύο εμπιστοσύνη και ευκαμψία. Είναι απαραίτητο να επανεξετάζονται και να ενημερώνονται τακτικά τα μακροπρόθεσμα σχέδια, ώστε να λαμβάνονται υπόψη οι αλλαγές στις οικονομικές συνθήκες, όπως π.χ. διακυμάνσεις εισοδήματος ή αλλαγές σε προσωπικούς στόχους. Να έχετε αυτοπεποίθηση κάνοντας προσαρμογές όταν είναι απαραίτητο, επιτρέπει στα άτομα να παραμείνουν στην πορεία προς την επίτευξη των μακροπρόθεσμων οικονομικών τους στόχων.

Η ανάληψη δράσης θα μπορούσε να περιλαμβάνει επενδύσεις σε συνταξιοδοτικοί λογαριασμοί, ρύθμιση αυτόματες συνεισφορές σε μακροπρόθεσμες αποταμιεύσεις ή αναζήτηση επαγγελματικής συμβουλής για να διασφαλιστεί ότι οι μακροπρόθεσμοι στόχοι ευθυγραμμίζονται με τις προσωπικές οικονομικές συνθήκες.

Σχήμα: Μια οπτική αναπαράσταση οικονομικού σχεδιασμού, διαχείρισης πλούτου και στρατηγικών συνταξιοδότησης, με μια μεγάλη αριθμομηχανή, γραφήματα ανάπτυξης, μια τσάντα με χρήματα και μια λίστα ελέγχου συνταξιοδότησης. Αυτή η εικόνα υπογραμμίζει τα βασικά στάδια της διαχείρισης των προσωπικών οικονομικών.

Βασικές πληροφορίες μαθήματος:

Μακροπρόθεσμος οικονομικός σχεδιασμός είναι ζωτικής σημασίας για τη χρηματοοικονομική σταθερότητα. Περιλαμβάνει την προετοιμασία για σημαντικά γεγονότα της ζωής, τη διαχείριση περιουσιακών στοιχείων και την εξέταση μελλοντικών έκτακτων αναγκών. Αυτή η προσέγγιση σας βοηθά να διασφαλίσετε το οικονομικό σας μέλλον, αντιμετωπίζοντας παράλληλα τις βραχυπρόθεσμες ανάγκες.

Εξισορρόπηση βραχυπρόθεσμων και μακροπρόθεσμων αναγκών είναι το κλειδί για την οικονομική επιτυχία. Προγραμματίζοντας τον προϋπολογισμό τόσο για άμεσα έξοδα όσο και για μακροπρόθεσμες αποταμιεύσεις, μπορείτε να αποφύγετε την παραμέληση των μελλοντικών στόχων, διαχειριζόμενοι παράλληλα αποτελεσματικά το καθημερινό κόστος διαβίωσης. Η συνεπής εξοικονόμηση χρημάτων για μακροπρόθεσμους στόχους, όπως η συνταξιοδότηση, διασφαλίζει την πρόοδο χωρίς οικονομική επιβάρυνση.

Σημαντικά γεγονότα ζωής μπορεί να επηρεάσει σημαντικά την οικονομική σας κατάσταση. Ο προγραμματισμός αλλαγών όπως ο γάμος, ο τοκετός ή η συνταξιοδότηση σάς βοηθά να διαχειριστείτε τις διακυμάνσεις του εισοδήματος και τα απρόβλεπτα έξοδα. Η προετοιμασία διασφαλίζει ότι μπορείτε να προσαρμόσετε τα οικονομικά σας χωρίς να διακυβεύσετε τη σταθερότητα.

Σχεδιασμός τέλους κύκλου ζωής είναι απαραίτητο για την προστασία της οικονομικής ευημερίας της οικογένειάς σας. Η σύνταξη διαθήκης, η σύσταση καταπιστευμάτων και η ύπαρξη ασφάλειας ζωής διασφαλίζουν ότι τα περιουσιακά σας στοιχεία κατανέμονται σύμφωνα με τις επιθυμίες σας και ότι τα εξαρτώμενα μέλη της οικογένειας θα έχουν την κάλυψη των αναγκών σας μετά τον θάνατό σας.

Τακτική παρακολούθηση περιουσιακών στοιχείων, επενδύσεων και υποχρεώσεων είναι απαραίτητο για τη διατήρηση της οικονομικής υγείας. Παρακολουθώντας την απόδοση των επενδύσεων και κατανοώντας τον αντίκτυπο των υποχρεώσεων, μπορείτε να λαμβάνετε τεκμηριωμένες αποφάσεις και να προσαρμόζετε τα σχέδιά σας για να διατηρήσετε ένα ασφαλές οικονομικό μέλλον.

Λήψη μέτρων για μακροπρόθεσμα σχέδια απαιτεί αυτοπεποίθηση και τακτικές προσαρμογές. Είτε επενδύετε σε λογαριασμούς συνταξιοδότησης, είτε δημιουργείτε αυτόματες αποταμιεύσεις είτε αναζητάτε επαγγελματική συμβουλή, είναι σημαντικό να παραμένετε προνοητικοί στη διαχείριση των οικονομικών σας στόχων. Αυτή η προσέγγιση δημιουργεί μια σταθερή βάση για την επίτευξη οικονομικής ελευθερίας.

Τελική δήλωση: Ο μακροπρόθεσμος οικονομικός σχεδιασμός αφορά κάτι περισσότερο από την απλή εξοικονόμηση χρημάτων—αφορά τη δημιουργία ενός ασφαλούς μέλλοντος θέτοντας σαφείς στόχους, προετοιμάζοντας για τις αλλαγές της ζωής και διαχειριζόμενοι τα περιουσιακά στοιχεία και τις υποχρεώσεις με σύνεση. Λαμβάνοντας τεκμηριωμένη δράση, μπορείτε να εργαστείτε με σιγουριά για την οικονομική ανεξαρτησία και να προστατεύσετε το μέλλον της οικογένειάς σας.