Capitolo 9: Nozioni di base sugli investimenti

Obiettivi di apprendimento della lezione:

- Sources of Investment Income:

- Understand the primary sources of income from investments, including interest, dividends, and capital gains.

- Understand the primary sources of income from investments, including interest, dividends, and capital gains.

- Types of Investments:

- Learn about different investment options such as stocks, bonds, mutual funds, index funds, ETFs, real estate, and commodities.

- Learn about different investment options such as stocks, bonds, mutual funds, index funds, ETFs, real estate, and commodities.

- Investment Risk and Return:

- Grasp the relationship between risk and return, the importance of diversification, and how to compare investment performance to market benchmarks.

Understanding Income from Investments

- Interesse: Denaro guadagnato da conti deposito o obbligazioni. Gli interessi vengono pagati a un tasso predeterminato per l'utilizzo dei fondi depositati o prestati.

- Si consideri un'obbligazione che paga 5% di interessi annuali su un investimento di $10.000, con un rendimento di $500 di interessi all'anno.

- Dividendi: Pagamenti effettuati agli azionisti a valere sugli utili di una società. I dividendi forniscono agli azionisti un rendimento per il loro investimento nel capitale azionario della società.

- Se possiedi 100 azioni di una società che paga un dividendo annuo di $1 per azione, riceverai $100 all'anno.

- Plusvalenze: Il profitto realizzato quando un investimento viene venduto a un prezzo superiore al prezzo di acquisto. Le plusvalenze sono una forma di reddito derivante dall'aumento di valore dell'investimento nel tempo.

- Acquistando un'azione a $100 e vendendola a $150 si ottiene un guadagno in conto capitale di $50 per azione.

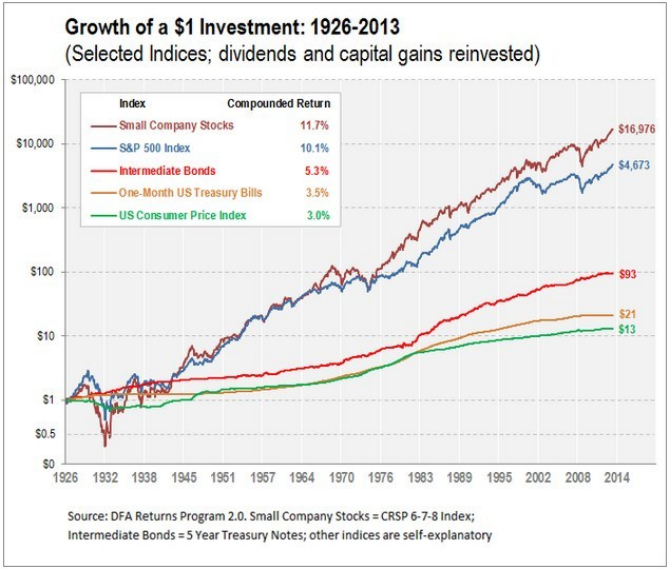

Titolo della figura: Crescita di un investimento $1: 1926-2013

Fonte: Granite Hill Capital

Descrizione: The chart illustrates the growth of a $1 investment over the period from 1926 to 2013 across various investment indices, with dividends and capital gains reinvested. The indices include Small Company Stocks, the S&P 500 Index, Intermediate Bonds, One-Month U.S. Treasury Bills, and the U.S. Consumer Price Index. The chart emphasizes the superior growth of small company stocks, which grew to nearly $17,000 by the end of 2013, outpacing other indices.

Punti chiave:

- Crescita superiore delle azioni delle piccole aziende: Un investimento di $1 in azioni di piccole società nel 1926 è cresciuto fino a quasi $17.000 entro la fine del 2013.

- Indice S&P 500: Dimostra una crescita costante nel corso degli anni, anche se non così marcata come le azioni delle piccole aziende.

- Obbligazioni intermedie e buoni del Tesoro: Ha offerto una crescita costante ma più modesta rispetto alle azioni.

- Indice dei prezzi al consumo degli Stati Uniti: Serviva come misura dell'inflazione, mostrando la diminuzione del potere d'acquisto di un dollaro nel tempo.

Applicazione: Il grafico evidenzia il potenziale di crescita a lungo termine delle azioni, in particolare dei titoli azionari di piccole e medie imprese, nonostante le periodiche flessioni del mercato. Tuttavia, evidenzia anche l'importanza della diversificazione, poiché le diverse classi di attività offrono profili di rischio-rendimento variabili. Per gli investitori, comprendere i modelli di crescita storici può fornire un contesto per le decisioni di allocazione, sottolineando l'importanza di un portafoglio bilanciato che tenga conto sia del potenziale di crescita che della propensione al rischio.

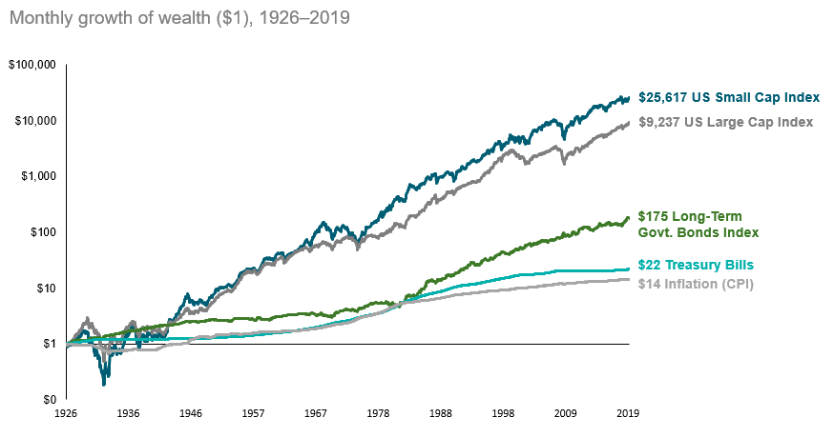

Titolo della figura: Crescita a lungo termine di $1: azioni vs obbligazioni vs inflazione

Fonte: Darrow Wealth Management

Descrizione: Il grafico mostra la traiettoria di crescita di un investimento $1 su un periodo di tempo prolungato, confrontando la performance di azioni, obbligazioni e inflazione. Il grafico sottolinea il notevole potenziale di crescita delle azioni nel lungo periodo, superiore a quello delle obbligazioni e dell'inflazione.

Punti chiave:

- Le azioni hanno performance migliori nel lungo periodo: Nel corso di lunghi periodi, le azioni hanno storicamente offerto rendimenti più elevati rispetto alle obbligazioni e hanno superato l'inflazione.

- Le obbligazioni offrono stabilità: While bonds may not offer the same growth potential as stocks, they provide stability and income, especially during volatile market conditions

- L'effetto erosivo dell'inflazione: Il grafico evidenzia la diminuzione del potere d'acquisto del dollaro nel tempo a causa dell'inflazione.

La diversificazione è fondamentale: Un portafoglio bilanciato che comprenda sia azioni che obbligazioni può aiutare a mitigare i rischi e a raggiungere i risultati finanziari desiderati.

Applicazione: Il grafico testimonia l'importanza della diversificazione nei portafogli di investimento. Sebbene le azioni offrano un potenziale di crescita, presentano una maggiore volatilità. Le obbligazioni, d'altra parte, offrono stabilità e possono fungere da cuscinetto durante le fasi di ribasso del mercato. Per gli investitori, comprendere la performance storica di queste classi di attività può orientare le decisioni di allocazione, garantendo un mix in linea con la loro propensione al rischio e i loro obiettivi finanziari.

Types of Investments and Their Purpose

Figura: The infographic outlines “The 5 Types of Asset Classes” that are commonly included in an investment portfolio. These are:

- Equity: This includes stocks, index funds, exchange-traded funds (ETFs), and mutual funds.

- Bonds: This represents lending to the government or a company.

- Commodities: Examples are gold, crude oil, corn, cattle, and silver.

- Real Estate: This can be a home, apartments, Real Estate Investment Trusts (REITs), or land.

- Cash: This refers to money in bank accounts or physical paper money.

The infographic serves as an educational tool for individuals looking to understand the different types of assets they can invest in. For practical use, investors should consider diversifying their portfolios across these asset classes to spread risk and potential for return, in line with their investment goals and risk tolerance.

Fonte: infografica personalizzata

Azioni: Investimenti azionari che offrono la proprietà di una società. Le azioni hanno il potenziale per rendimenti elevati, ma comportano un rischio maggiore. Ad esempio, acquistando azioni di Apple Inc. si ottiene una quota di proprietà frazionaria.

Figure: Illustration of a bull symbolizing a rising stock market, indicating a Bull Market Signal for global trading.

Fonte: Shutterstock

- Obbligazioni:

Figura: Un concetto visivo di investimento obbligazionario, che mette in evidenza le obbligazioni societarie nel mercato bancario e finanziario.

Fonte: Shutterstock

Investimenti obbligazionari in cui l'investitore presta denaro a un'entità (aziendale o governativa) che a sua volta prende in prestito i fondi per un periodo di tempo definito a un tasso di interesse variabile o fisso. Le obbligazioni sono generalmente considerate più sicure delle azioni, ma offrono rendimenti potenziali inferiori. Un'obbligazione del Tesoro statunitense è un prestito concesso al governo che si prevede venga rimborsato con gli interessi.

- Fondi comuni di investimento:

Figure: An investment consultant in a formal suit presenting a fund performance report with graphs on a laptop screen.

Fonte: Shutterstock

Programmi di investimento finanziati da azionisti che commerciano in partecipazioni diversificate e sono gestiti professionalmente. Investire in un fondo comune di investimento Vanguard diversifica il rischio tra numerose azioni o obbligazioni.

- Fondi indicizzati: Tipo di fondo comune di investimento con un portafoglio costruito per eguagliare o replicare i componenti di un indice di mercato, offrendo un'ampia esposizione al mercato con spese operative contenute.

- Fondi negoziati in borsa (ETF):

Figura: rappresentazione visiva di un ETF (Exchange Traded Fund) nel mercato azionario, che simboleggia i concetti finanziari e di investimento.

Fonte: Shutterstock

Simili ai fondi comuni di investimento ma negoziati in borsa come azioni individuali, come l'SPDR S&P 500 ETF Offrono liquidità e costi bassi.

- Immobiliare:

Figura: Foto concettuale di un modello di casa in scala equilibrata, che simboleggia l'equilibrio nelle decisioni immobiliari.

Fonte: Shutterstock

Investire in immobili, sia direttamente acquistando immobili, sia indirettamente tramite Real Estate Investment Trust (REIT).

- Mercati monetari e rendite: I mercati monetari offrono un ambiente sicuro per gli investimenti a breve termine. Le rendite sono prodotti finanziari che offrono un flusso di reddito garantito.

Tax Implications and Expenses

Gli investimenti sono soggetti a diverse aliquote fiscali, che incidono sui loro rendimenti al netto delle imposte. Comprendere il trattamento fiscale di interessi, dividendi e plusvalenze è essenziale per valutare il reale costo del credito e l'effettivo rendimento degli investimenti.

Le spese di acquisto, vendita e detenzione di attività finanziarie, come commissioni di gestione, commissioni e coefficienti di spesa, hanno un impatto diretto sul tasso di rendimento dell'investimento.

Azioni, obbligazioni, fondi comuni di investimento, fondi indicizzati ed ETF: Il reddito derivante da questi investimenti può essere tassato in vari modi. I dividendi di azioni e fondi comuni di investimento possono beneficiare di aliquote fiscali ridotte, mentre gli interessi sulle obbligazioni sono solitamente tassati come reddito ordinario. Le plusvalenze derivanti dalla vendita di questi investimenti sono tassate a breve termine (aliquote del reddito ordinario) se detenute per meno di un anno, o a lungo termine (aliquote ridotte) se detenute per un periodo più lungo.

Azioni: L'imposta sulle plusvalenze si applica se le azioni vengono vendute con profitto, con aliquote che dipendono dal periodo di detenzione.

Obbligazioni: Gli interessi attivi sono tassati secondo le aliquote ordinarie.

Fondi comuni di investimento: Le imposte si applicano sia ai dividendi ricevuti sia alle distribuzioni di plusvalenze.

Immobiliare: Il reddito derivante dalla locazione di immobili è tassato come reddito ordinario, ma gli investitori possono dedurre spese e ammortamenti. La vendita di immobili può comportare l'imposta sulle plusvalenze.

Mercati monetari e rendite: Gli interessi sui conti del mercato monetario sono tassati come reddito ordinario. Le rendite offrono una crescita con imposta differita, ma i prelievi sono tassati come reddito ordinario e i prelievi anticipati possono comportare sanzioni aggiuntive.

Merci: I profitti derivanti dalla vendita di materie prime, come oro o petrolio, sono tassati come plusvalenze. Potrebbero essere applicate norme speciali, come quelle per gli oggetti da collezione, che comportano aliquote fiscali potenzialmente più elevate.

Investment Risk and Return

- Il rapporto tra rischio e rendimento è fondamentale per gli investimenti. In genere, gli investimenti ad alto rischio offrono il potenziale per rendimenti più elevati, mentre quelli a basso rischio offrono rendimenti più modesti.

- Un titolo azionario "blue-chip", proveniente da una grande azienda consolidata, offre generalmente un rischio e un rendimento inferiori rispetto a una società speculativa start-up di Internet, che potrebbe offrire rendimenti elevati ma comporta anche un rischio elevato di perdita.

- Investire in un titolo "blue chip" come Johnson & Johnson potrebbe offrire rendimenti più stabili e un rischio inferiore rispetto a una volatile start-up di Internet, riflettendo il compromesso tra rischio e potenziale rendimento.

- Investire in un titolo "blue chip" come Johnson & Johnson potrebbe offrire rendimenti più stabili e un rischio inferiore rispetto a una volatile start-up di Internet, riflettendo il compromesso tra rischio e potenziale rendimento.

- Diversificazione tra diverse tipologie di attività finanziarie può ridurre il rischio di investimento, garantendo che un portafoglio non dipenda eccessivamente dalla performance di un singolo investimento.

- Ad esempio, possedere un'attività sia nel mercato delle creme abbronzanti che in quello degli ombrelli può garantire stabilità indipendentemente dalle condizioni meteorologiche, a differenza di possedere due attività di creme abbronzanti, che soffrirebbero in caso di maltempo in spiaggia.

- Un investitore che possiede attività in settori stagionali complementari (ad esempio, una stazione sciistica e una località balneare) diversifica le fonti di reddito, riducendo il rischio aziendale complessivo rispetto alla proprietà di due stazioni sciistiche.

Benchmarking Investment Performance

Confronto con un benchmark:

Gli investitori confrontano spesso la performance dei loro portafogli con indici di mercato consolidati, come l'S&P 500, per valutare l'efficacia delle loro strategie di investimento. Ad esempio, un investitore con un portafoglio composto principalmente da azioni a grande capitalizzazione potrebbe utilizzare l'S&P 500 come benchmark per valutare se le sue scelte di investimento stanno sovraperformando, eguagliando o sottoperformando la performance del mercato più ampio.

Comprendere gli indici di riferimento:

Tra gli indici di riferimento più diffusi figurano l'S&P 500 (azioni a grande capitalizzazione), il Dow Jones Industrial Average (30 importanti società statunitensi) e il NASDAQ Composite (indice ad alta capitalizzazione tecnologica). Confrontando le performance di questi indici, gli investitori possono comprendere le tendenze dei vari segmenti di mercato. Ad esempio, se il NASDAQ Composite registra una performance significativamente migliore dell'S&P 500 in un dato anno, potrebbe indicare una solida performance nel settore tecnologico.

Vantaggi degli ETF che replicano gli indici di mercato:

Gli Exchange-Traded Fund (ETF) che replicano gli indici di mercato offrono diversi vantaggi rispetto ai fondi comuni di investimento a gestione attiva o ai singoli investimenti azionari e obbligazionari. In primo luogo, offrono diversificazione, riducendo il rischio associato all'investimento in singoli titoli o settori. Ad esempio, un ETF che replica l'indice S&P 500 offre esposizione a 500 diverse società operanti in vari settori. In secondo luogo, gli ETF presentano generalmente costi inferiori rispetto ai fondi a gestione attiva, il che li rende un'opzione conveniente per gli investitori. Infine, gli ETF offrono liquidità e flessibilità, poiché possono essere acquistati e venduti come azioni durante tutto l'arco della giornata di negoziazione.

Esempio pratico:

Si consideri un investitore che sta valutando tra un fondo comune di investimento a gestione attiva con una commissione annuale di 1% e un ETF sull'indice S&P 500 con una commissione di 0,03%. Nell'arco di 20 anni, la differenza di commissioni può avere un impatto significativo sul rendimento netto, soprattutto se il fondo comune di investimento non riesce a sovraperformare costantemente l'indice S&P 500. Inoltre, l'ETF offre un'ampia esposizione al mercato, mitigando il rischio di sottoperformance dovuto a una selezione azionaria inadeguata o a flessioni settoriali nel fondo a gestione attiva.

Investimenti a breve termine vs. investimenti a lungo termine

Gli investimenti a breve termine, come i conti di risparmio o le obbligazioni a breve termine, offrono generalmente tassi di rendimento inferiori rispetto agli investimenti a lungo termine come azioni o obbligazioni a lungo termine. Ciò riflette la maggiore incertezza e il potenziale di crescita su periodi più lunghi.

Influence of Economic Factors on Investment Prices

I tassi di interesse, le condizioni economiche e le politiche governative possono influire sul valore delle attività finanziarie. Ad esempio, un aumento dei tassi di interesse spesso porta a una diminuzione del valore corrente delle obbligazioni.

Il governo fornisce un controllo fondamentale per garantire mercati equi e trasparenti e tutelare gli investitori. Ad esempio, informazioni accurate sulla salute finanziaria di un'azienda sono essenziali per prendere decisioni di investimento consapevoli.

Un aumento dei tassi di interesse può ridurre il valore di mercato delle obbligazioni esistenti, poiché le nuove obbligazioni vengono emesse a tassi più elevati, rendendo le vecchie obbligazioni meno interessanti al confronto.

Modern Financial Technology in Investing

- The rise of digital currencies, robo-advising, and discount brokerage firms facilitated by financial technology has democratized access to financial markets, offering new ways to invest but also presenting unique challenges and risks.

Investment Accounts

I conti pensionistici (401(k), IRA), i conti di risparmio per l'istruzione (piani 529) e i conti di investimento imponibili servono ciascuno a specifici obiettivi di investimento, offrendo vari vantaggi e implicazioni fiscali.

- Conti pensionistici (ad esempio, 401(k), IRA) offrono vantaggi fiscali per incoraggiare il risparmio per la pensione. 401(k) e IRA: agevolano il risparmio previdenziale con vantaggi fiscali. Un Roth IRA, ad esempio, offre accrescimenti e prelievi esentasse.

- Conti didattici (ad esempio, i piani 529) garantiscono una crescita esentasse per le spese educative. Piani 529: piani di risparmio per le spese future per l'istruzione, con vantaggi fiscali.

- Conti tassabili Offrono flessibilità ma non offrono vantaggi fiscali specifici. Ogni tipologia di conto ha le proprie regole, vantaggi e limitazioni, che influenzano le scelte di investimento.

Decision-Making in Investing

- La tolleranza al rischio degli investitori, influenzata da fattori personali e circostanze di vita, guida le loro scelte e strategie di investimento. Comprendere il proprio profilo di investimento è fondamentale per costruire un portafoglio in linea con gli obiettivi individuali e la tolleranza al rischio.

- Il ruolo del governo include la garanzia della trasparenza e dell'equità nei mercati finanziari, consentendo agli investitori di prendere decisioni informate basate su dati aziendali accurati.

- Un pensionato potrebbe dare priorità alla stabilità e al reddito, privilegiando obbligazioni o azioni che pagano dividendi, mentre una persona giovane e single potrebbe perseguire la crescita attraverso investimenti ad alto rischio.

Managing Investment Expenses and Understanding Returns

- Per una gestione efficace degli investimenti è fondamentale conoscere i costi associati agli investimenti, come commissioni e tasse, e il loro impatto sui rendimenti.

- I costi di gestione degli investimenti, come le commissioni di gestione per i fondi comuni di investimento (coefficienti di spesa), le commissioni per l'acquisto/vendita di azioni e i costi operativi, riducono tutti il rendimento netto per l'investitore.

- Ad esempio, un fondo comune di investimento con un rapporto spese di 1% ridurrà il rendimento del tuo investimento di 1% all'anno, il che può accumularsi significativamente nel tempo, riducendo l'importo totale accumulato. Acquistare un fondo comune di investimento con un rapporto spese di 1% significa pagare $10 all'anno per ogni $1.000 investiti, riducendo direttamente il tuo rendimento. Se la performance di mercato del fondo produce un rendimento di 7%, il rendimento effettivo per l'investitore è di 6% al netto delle spese.

Dinamiche di mercato e prezzi degli investimenti

I prezzi delle attività finanziarie sui mercati sono determinati dalle azioni collettive di acquirenti e venditori. Un aumento del rischio percepito per un'obbligazione, ad esempio, ne causerà probabilmente un calo del prezzo, poiché gli acquirenti richiedono un rendimento più elevato per assumersi un rischio maggiore, incidendo sia sui ricavi del venditore sia sui rendimenti futuri dell'acquirente.

Educazione finanziaria e consulenza professionale

- Per affrontare le complessità degli investimenti è spesso necessaria la consulenza di un professionista. Scegliere il consulente finanziario giusto significa considerare fattori come competenza, esperienza, commissioni e filosofia di investimento.

- Quando si sceglie un consulente finanziario, è importante considerare le sue credenziali (CFP®, CFA), l'esperienza, la struttura tariffaria e la filosofia di investimento. Una comunicazione trasparente su commissioni e strategie di investimento è fondamentale.

L'importanza di essere informati

- Essere un investitore informato significa imparare continuamente e rimanere aggiornati sulle condizioni di mercato, sui cambiamenti normativi e sulle nuove opportunità di investimento. Questo approccio proattivo aiuta a prendere decisioni consapevoli in linea con gli obiettivi finanziari a lungo termine.

Digital Currency as an Investment

Figura: una foto ravvicinata di una criptovaluta Bitcoin (BTC) insieme a vari token altcoin, a rappresentare il panorama variegato delle valute digitali.

Fonte: Shutterstock

Le valute digitali, come Bitcoin, sono investimenti volatili, influenzati dalla domanda del mercato. Offrono opportunità di speculazione, riservatezza nelle transazioni e pagamenti internazionali senza le tradizionali commissioni bancarie, ma comportano anche rischi significativi a causa della loro volatilità e delle incertezze normative.

Strategie e principi di investimento

- Sviluppare una strategia di investimento a lungo termine può sfruttare il potere dell'interesse composto, incidendo in modo significativo sull'accumulo di ricchezza nel tempo.

- Diversificare gli investimenti tra le varie classi di attività (azioni, obbligazioni, immobili) riduce il rischio e può portare a rendimenti più stabili.

Comprendendo questi aspetti fondamentali degli investimenti, tra cui i meccanismi dei rendimenti, i quadri normativi e le considerazioni strategiche come la tolleranza al rischio e la diversificazione, gli investitori sono meglio attrezzati per prendere decisioni informate in linea con i loro obiettivi finanziari e la loro propensione al rischio.

Informazioni chiave sulla lezione:

- Income from Investments:

- Interest, dividends, and capital gains are the main sources of investment income, each with different risk and return profiles.

- Interest, dividends, and capital gains are the main sources of investment income, each with different risk and return profiles.

- Types of Investments:

- Stocks offer high potential returns with higher risk, bonds provide more stability with lower returns, and mutual funds, index funds, and ETFs offer diversified investment options.

- Real estate and commodities present additional investment opportunities with their own unique risks and returns.

- Risk and Return:

- Higher-risk investments generally offer higher potential returns, while lower-risk investments provide more stable returns.

- Diversification across different types of investments can reduce overall portfolio risk.

- Comparing your investments to benchmark indices like the S&P 500 helps gauge their performance.