企業の財務諸表の分析

レッスンの学習目標:

はじめに:このセクションでは、 財務比率、その分類、そして

企業の財務状況と業績に関する深い洞察を提供します。

1. 財務比率の分類: 金融のさまざまなグループを理解する 比率など

支払能力、流動性、売上高、カバレッジ、市場見通しそれぞれ特定の

会社の財務状況の側面。

2. 詳細な比率分析: それぞれの比率を詳しく見てみましょう。 負債資本比率、現在の

比率、または株価収益率金融の健全性と

会社の業績。

3. 組み合わせ比率: 特定の比率を一緒に調べることの利点を学びます。 現在

および速報比率 または株価収益率と株価売上高倍率、詳細については

包括的な分析。

形: コンサルティング監査人が、貸借対照表や損益計算書などの財務報告書を綿密に分析しています。この画像は、情報に基づいたビジネス上の意思決定を行う上で、詳細な財務分析の重要性を強調しています。

ソース: iStock写真

24.1 はじめに

財務諸表分析の世界へようこそ! この章では、投資家が企業の収益性、支払能力、流動性、売上高、カバレッジ、市場見通しを評価するために使用する主要な財務比率について詳しく説明します。これらの比率を理解して適用することで、より情報に基づいた投資決定を下し、企業の財務状況における潜在的な危険信号や機会を特定することができます。

24.2 比率カテゴリ

財務比率は、収益性比率、支払能力比率、流動性比率、回転率、カバレッジ比率、市場見通し比率の 6 つの主要なグループに大まかに分類できます。これらの各カテゴリとその重要性の背後にあるロジックについて詳しく見てみましょう。

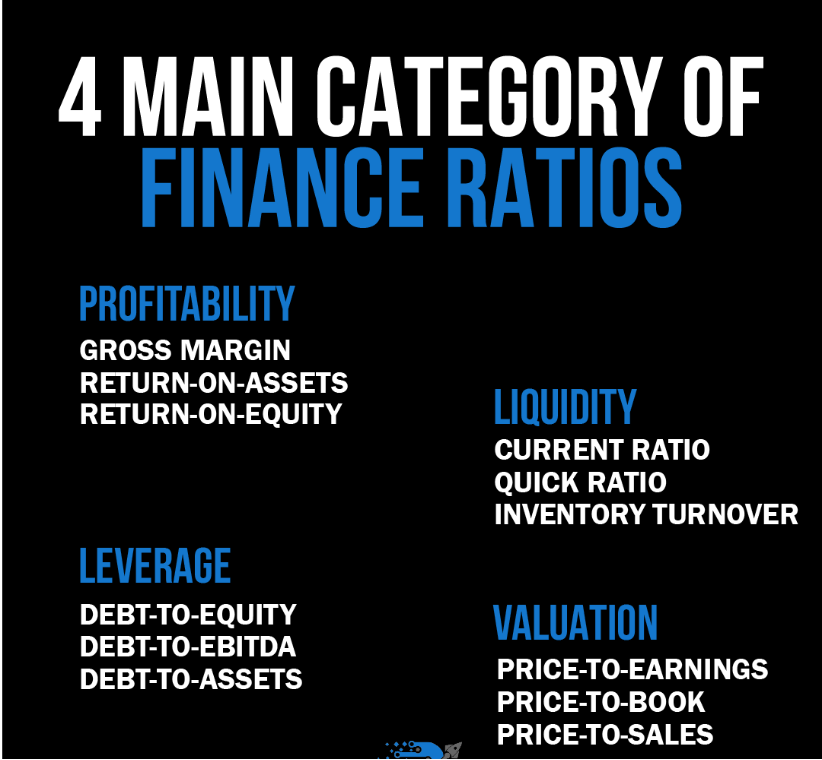

形: このインフォグラフィックは、収益性、流動性、レバレッジ、評価という財務比率の 4 つの主要カテゴリの包括的な内訳を示しています。各カテゴリの下には、収益性については粗利益、資産利益率、自己資本利益率、流動性については流動比率、当座比率、在庫回転率、レバレッジについては負債対自己資本比率、負債対 EBITDA、評価については株価収益率、株価純資産倍率、株価売上高倍率などの特定の比率がリストされています。これらの比率は、企業の財務状況、業績、評価を分析するための重要なツールです。

出典: カスタム インフォグラフィック

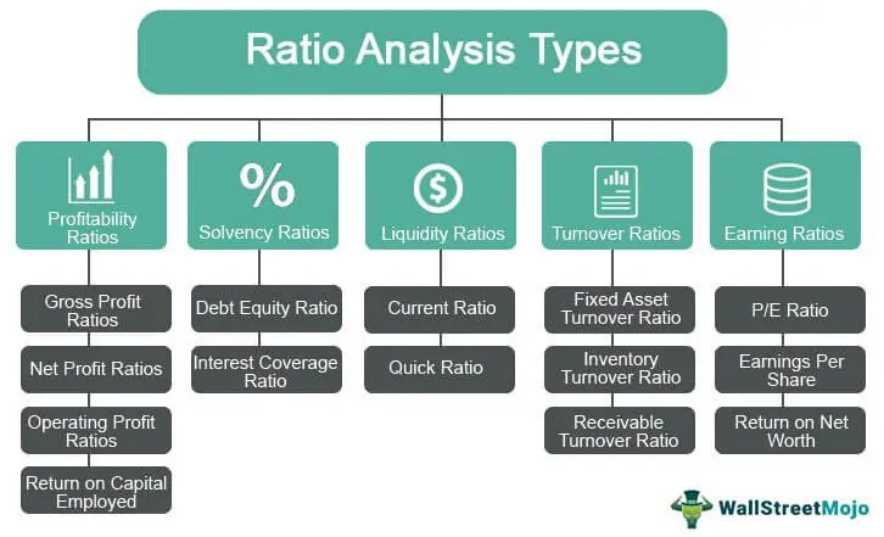

図タイトル: 財務比率の種類

ソース: ウォールストリートモジョ

説明この図は、さまざまな財務比率を収益性、支払能力、流動性、売上高、収益率などのサブタイプに分類し、財務分析におけるその重要性を概説しています。

重要なポイント:

- 収益性比率: 企業がその規模、資産、資本に対してどれだけ効率的に利益を生み出しているかを示します。

- 支払能力比率: 企業が長期債務を履行する能力を測定します。

- 流動性比率: これらの比率は、企業が短期債務をどれだけうまく返済できるかを示します。

- 回転率: 企業が資産をどれだけ効率的に活用して売上を上げているかを示します。

応用: 財務比率は、徹底したデューデリジェンスを目指す投資家にとって重要なツールです。これらの比率により、複雑な財務諸表が簡素化され、企業の比較やリスクと可能性の評価が容易になります。

24.3 収益性比率

収益性比率 企業の売上高、資産、資本に対する利益を生み出す能力を測定します。投資家が企業の全体的な財務実績と成長の可能性を評価するのに役立ちます。一般的な収益性比率には次のものがあります。

24.3.1 粗利益率

\(\textbf{Gross Profit Margin Formula:}\)

\[ \displaystyle \text{Gross Profit Margin} = \left(\frac{\text{Gross Profit}}{\text{Sales}}\right) \times 100 \]

\(\textbf{凡例:}\)

\(\text{Gross Profit Margin}\) = Gross profit margin

\(\text{Gross Profit}\) = Gross profit

\(\text{Sales}\) = Total sales

粗利益率は、売上原価 (COGS) を差し引いた後の収益の残りの割合を示します。粗利益率が高いほど、会社が営業経費を賄い利益を生み出すための資金が豊富であることを示します。粗利益率は、どの会社のコスト構造がより効率的であるかを明らかにすることができるため、同じ業界の会社を比較するのに役立ちます。

長所:

- 計算も理解も簡単

- 同じ業界の企業を比較するのに便利

短所:

- 売上や売上原価の変化によって影響を受ける可能性があり、必ずしも会社の全体的な収益性を反映するとは限りません。

24.3.2 純利益率

\(\textbf{Net Profit Margin Formula:}\)

\[ \displaystyle \text{Net Profit Margin} = \left(\frac{\text{Net Income}}{\text{Sales}}\right) \times 100 \]

\(\textbf{凡例:}\)

\(\text{Net Profit Margin}\) = Net profit margin

\(\text{Net Income}\) = Net income

\(\text{Sales}\) = Total sales

純利益率は、売上原価、営業費用、税金などすべての費用を差し引いた後に残る収益の割合を測定します。純利益率が高いほど、会社の収益性が高いことを示します。純利益率は、さまざまな会社や業界の全体的な収益性を比較するのに役立ちます。

長所:

- すべての費用を考慮し、収益性をより包括的に把握します

- 異なる業界の企業を比較するのに便利

短所:

- 営業外項目や一時的な費用の影響を受ける可能性があり、会社の継続的な収益性を反映しない可能性があります。

24.3.3 資産利益率(ROA)

\(\textbf{Return on Assets (ROA) Formula:}\)

\[ \displaystyle \text{ROA} = \left(\frac{\text{Net Income}}{\text{Total Assets}}\right) \]

\(\textbf{凡例:}\)

\(\text{ROA}\) = Return on Assets

\(\text{Net Income}\) = Net income

\(\text{Total Assets}\) = Total assets

資産利益率は、企業が資産をどれだけ効率的に活用して利益を生み出しているかを測る指標です。ROA が高いほど、企業の効率性は高くなります。投資家は ROA を使用して、同じ業界内または異なる業界の企業を比較し、資産から利益を生み出す効率性を評価できます。

長所:

- 企業の資産活用の効率を測定

- 同じ業界内または異なる業界の企業を比較するのに役立ちます

短所:

- 会社の資産基盤の影響を受ける可能性があり、必ずしも収益性を反映するとは限りません。

- 資本構成の異なる企業を比較するのに適さない可能性がある

比率を組み合わせてより深い洞察を得る: 粗利益率と純利益率

粗利益率と純利益率の両方を併用すると、企業の収益性をより包括的に把握できます。粗利益率は企業の生産コスト管理の効率性に焦点を当てていますが、純利益率はすべての費用を考慮に入れています。両方の比率を分析することで、投資家は企業がどのように全体的なコストを管理し、利益を生み出しているかをよりよく理解できます。

24.4 ソルベンシー比率

ソルベンシー比率は、企業が長期の財務義務を履行する能力を測定します。長期債務の返済能力を判断することで、投資家は企業の財務状況と安定性を評価することができます。一般的なソルベンシー比率には、次のようなものがあります。

24.4.1 負債資本比率

\(\textbf{Debt-to-Equity Ratio Formula:}\)

\[ \displaystyle \text{Debt-to-Equity Ratio} = \frac{\text{Total Debt}}{\text{Total Equity}} \]

\(\textbf{凡例:}\)

\(\text{Debt-to-Equity Ratio}\) = Debt-to-Equity Ratio

\(\text{Total Debt}\) = Total debt

\(\text{Total Equity}\) = Total equity

負債対資本比率は、会社の総負債が株主資本に占める割合を測るものです。比率が高いほど、会社が事業活動の資金調達に借入金に大きく依存していることを示しており、これはリスクを伴う可能性があります。一方、比率が低いほど、会社は負債による資金調達にあまり依存していないことを示します。投資家はこの比率を使用して、同じ業界内または異なる業界の企業を比較し、資本構成と財務の安定性を評価できます。

長所:

- 企業の資本構成に関する洞察を提供します

- 同じ業界内または異なる業界の企業を比較するのに役立ちます

短所:

- 業界標準の影響を受ける可能性があり、会社の全体的な財務状況を反映しない可能性があります。

- 異なる財務戦略やビジネスモデルを持つ企業を比較するのに適していない可能性があります

24.4.2 負債比率

\(\textbf{Debt Ratio Formula:}\)

\[ \displaystyle \text{Debt Ratio} = \frac{\text{Total Debt}}{\text{Total Assets}} \]

\(\textbf{凡例:}\)

\(\text{Debt Ratio}\) = Debt Ratio

\(\text{Total Debt}\) = Total debt

\(\text{Total Assets}\) = Total assets

負債比率は、企業の総資産のうち負債で賄われている割合を測定します。負債比率が高いということは、企業の資産のより大きな割合が負債で賄われていることを示しており、これはリスクを伴う可能性があります。一方、負債比率が低いということは、企業の資産に対する負債の割合が低いことを意味します。投資家はこの比率を使用して、同じ業界内または異なる業界の企業の財務状況を比較できます。

長所:

- 企業全体の負債負担に関する洞察を提供します

- 同じ業界内または異なる業界の企業を比較するのに役立ちます

短所:

- 業界標準の影響を受ける可能性があり、会社の全体的な財務状況を反映しない可能性があります。

資産基盤や資本構成が異なる企業を比較するのに適さない可能性がある

比率を組み合わせてより深い洞察を得る: 負債資本比率と負債比率

負債対資本比率と負債比率の両方を分析することで、投資家は企業の財務状況とリスク プロファイルをより包括的に理解できます。負債対資本比率は企業の資本構成に焦点を当てていますが、負債比率は負債によって賄われている企業の資産の割合を考慮に入れています。両方の比率を調べることで、投資家は企業の全体的な負債負担と長期的な財務義務を果たす能力を評価できます。

24.5 流動性比率

流動性比率 企業が短期的な財務義務を履行する能力を測る指標。企業が期限までに債務を返済できるかどうか判断することで、投資家が企業の財務状況を評価する上で役立ちます。一般的な流動性比率には次のようなものがあります。

24.5.1 流動比率

\(\textbf{Current Ratio Formula:}\)

\[ \displaystyle \text{Current Ratio} = \frac{\text{Current Assets}}{\text{Current Liabilities}} \]

\(\textbf{凡例:}\)

\(\text{Current Ratio}\) = Current Ratio

\(\text{Current Assets}\) = Current assets

\(\text{Current Liabilities}\) = Current liabilities

この比率は、企業が流動負債をカバーするのに十分な流動資産を持っているかどうかを示します。流動比率が 1 を超える場合、企業は短期債務を履行できることを示しますが、1 を下回る場合は流動性の問題が発生する可能性があることを示します。流動比率は、どの企業が短期負債をカバーするためにより多くの流動資産を持っているかを明らかにすることができるため、同じ業界の企業を比較するのに役立ちます。

長所:

- 計算も理解も簡単

- 同じ業界の企業を比較するのに便利

短所:

- 流動資産や流動負債の変化によって影響を受ける可能性があり、必ずしも会社の全体的な流動性を反映するとは限りません。

24.5.2 当座比率(酸テスト比率)

\(\textbf{Quick Ratio Formula:}\)

\[ \displaystyle \text{Quick Ratio} = \frac{\text{Current Assets} – \text{Inventory}}{\text{Current Liabilities}} \]

\(\textbf{凡例:}\)

\(\text{Quick Ratio}\) = Quick Ratio

\(\text{Current Assets}\) = Current assets

\(\text{Inventory}\) = Inventory

\(\text{Current Liabilities}\) = Current liabilities

当座比率は流動比率に似ていますが、流動資産から在庫を除外します。これは、在庫が短期的には現金に容易に換金できない可能性があるためです。当座比率が高いほど、短期的な流動性が優れていることを示します。

例: 会社 A は流動資産が $500,000、在庫が $100,000、流動負債が $400,000 です。当座比率は 1 ($400,000 / $400,000) であり、在庫販売に頼らずに短期債務を履行できることを示しています。

長所:

- 企業の短期的な流動性についてより保守的な見方を提供する

- 在庫レベルが異なる企業を比較するのに便利

短所:

- 在庫レベルの変化によって影響を受ける可能性があり、必ずしも会社の全体的な流動性を反映するとは限りません。

- 在庫回転率の異なる業界の企業を比較するのに適さない可能性があります

比率を組み合わせてより深く理解する: 流動比率と当座比率

流動比率と当座比率の両方を分析することで、投資家は企業の短期的な流動性ポジションをより包括的に理解することができます。流動比率は企業が短期負債を返済する能力全体に焦点を当てていますが、当座比率は在庫を除外することでより保守的な見方を提供します。両方の比率を調べることで、投資家は在庫販売に頼らずに企業が短期債務を返済する能力を評価できます。

24.6 離職率

離職率 企業が資産を活用したり負債を管理したりする効率を測る指標。企業がリソースをどれだけうまく管理しているかを判断することで、投資家は企業の経営効率を評価することができます。一般的な回転率には次のようなものがあります。

24.6.1 在庫回転率

\(\textbf{Inventory Turnover Formula:}\)

\[ \displaystyle \text{Inventory Turnover} = \frac{\text{Cost of Goods Sold}}{\text{Average Inventory}} \]

\(\textbf{凡例:}\)

\(\text{Inventory Turnover}\) = Inventory Turnover

\(\text{Cost of Goods Sold}\) = Cost of goods sold

\(\text{Average Inventory}\) = Average inventory

の 在庫回転率 企業が一定期間内に在庫をどれだけ早く販売するかを測定します。在庫回転率が高いほど、企業が在庫をより早く販売していることを示し、効率的な在庫管理の兆候となります。在庫回転率は、どの企業がより効率的な在庫管理を行っているかを明らかにすることができるため、同じ業界の企業を比較するのに役立ちます。

長所:

- 企業の在庫管理の効率性に関する洞察を提供します

- 同じ業界の企業を比較するのに便利

短所:

- 季節変動や在庫レベルの変化の影響を受ける可能性があり、必ずしも会社の全体的な在庫管理の効率を反映するとは限りません。

- 在庫回転率の基準が異なる業界の企業を比較するには適さない可能性があります

24.6.2 売掛金回転率

\(\textbf{Accounts Receivable Turnover Formula:}\)

\[ \displaystyle \text{Accounts Receivable Turnover} = \frac{\text{Net Credit Sales}}{\text{Average Accounts Receivable}} \]

\(\textbf{凡例:}\)

\(\text{Accounts Receivable Turnover}\) = Accounts Receivable Turnover

\(\text{Net Credit Sales}\) = Net credit sales

\(\text{Average Accounts Receivable}\) = Average accounts receivable

の 売掛金回転率 企業が顧客から代金を回収する速さを測定します。売掛金回転率が高いほど、企業が代金をより早く回収していることを示し、効率的な与信管理の兆候となります。売掛金回転率は、どの企業がより効率的な与信管理を行っているかを明らかにすることができるため、同じ業界の企業を比較するのに役立ちます。

長所:

- 企業の信用管理の効率性に関する洞察を提供します

- 同じ業界の企業を比較するのに便利

短所:

- 信用条件や回収方法の変更によって影響を受ける可能性があり、必ずしも会社の全体的な信用管理の効率を反映するとは限りません。

- 信用政策や顧客基盤が異なる企業を比較するのには適さない可能性があります

比率を組み合わせて洞察を深める: 在庫回転率と売掛金回転率

在庫回転率と売掛金回転率の両方を分析することで、投資家は企業の業務効率をより包括的に理解することができます。在庫回転率は在庫管理の効率性に焦点を当てていますが、売掛金回転率は信用管理の効率性を評価します。両方の比率を調べることで、投資家は企業のリソース管理能力と売上創出能力を総合的に評価することができます。

24.7 カバレッジ率

カバレッジ比率は、利払いや配当金などの財務上の義務を果たす企業の能力を測定します。カバレッジ比率は、企業が義務を果たす能力を判断することで、投資家が企業の財務上の安定性を評価するのに役立ちます。一般的なカバレッジ比率には、次のものがあります。

24.7.1 利息獲得倍率(TIE)

\(\textbf{Times Interest Earned Ratio Formula:}\)

\[ \displaystyle \text{Times Interest Earned Ratio} = \frac{\text{Earnings Before Interest and Taxes (EBIT)}}{\text{Interest Expense}} \]

\(\textbf{凡例:}\)

\(\text{Times Interest Earned Ratio}\) = Times Interest Earned Ratio

\(\text{Earnings Before Interest and Taxes (EBIT)}\) = Earnings before interest and taxes

\(\text{Interest Expense}\) = Interest expense

利払い倍率は、企業の収益が利息費用を何倍カバーできるかを測定します。利払い倍率が高いほど、企業が利息の支払い能力が高いことを示し、財務の安定性の兆候となります。利払い倍率は、どの企業が利息の支払い能力が高いかを明らかにすることができるため、同じ業界の企業を比較するのに役立ちます。

長所:

- 企業が利息義務を履行する能力についての洞察を提供します

- 同じ業界の企業を比較するのに便利

短所:

- 金利や収益の変化の影響を受ける可能性があり、必ずしも会社の全体的な財務安定性を反映しているとは限りません。

- 資本構成や負債水準が異なる企業の比較には適さない可能性がある

24.7.2 配当性向

\(\textbf{Dividend Coverage Ratio Formula:}\)

\[ \displaystyle \text{Dividend Coverage Ratio} = \frac{\text{Net Income}}{\text{Dividends}} \]

\(\textbf{凡例:}\)

\(\text{Dividend Coverage Ratio}\) = Dividend Coverage Ratio

\(\text{Net Income}\) = Net income

\(\text{Dividends}\) = Dividends

配当カバレッジ比率は、企業の純利益が株主への配当支払いを何倍カバーできるかを測るものです。配当カバレッジ比率が高いほど、その企業が配当義務を果たす能力が高いことを示し、財務の安定性の兆候となります。配当カバレッジ比率は、どの企業が配当支払いを維持する能力が強いかを明らかにすることができるため、同様の配当方針を持つ企業を比較するのに役立ちます。

長所:

- 企業が配当義務を果たす能力についての洞察を提供します

- 同様の配当方針を持つ企業を比較するのに便利

短所:

- 純利益や配当政策の変更によって影響を受ける可能性があり、必ずしも会社の全体的な財務安定性を反映しているとは限りません。

- 配当方針や配当性向が異なる企業を比較するのには適さない可能性があります

比率を組み合わせてより深い洞察を得る:

利息収益率と配当カバレッジ比率

利子獲得比率と配当カバレッジ比率の両方を分析することで、投資家は企業の財務上の義務を果たす能力についてより総合的に理解することができます。TIE 比率は企業の利子義務を果たす能力に焦点を当てていますが、配当カバレッジ比率は企業の配当義務を果たす能力を評価します。両方の比率を調べることで、投資家は企業の全体的な財務の安定性と義務を果たす能力を評価できます。

24.8 市場見通し比率

市場見通し比率は、企業の財務実績を市場評価と比較して測定します。投資家は、財務指標を市場価格と比較することで、企業の将来の成長と収益性の可能性を評価することができます。一般的な市場見通し比率には、次のようなものがあります。

24.8.1 株価収益率(P/E)

\(\textbf{Price-to-Earnings Ratio Formula:}\)

\[ \displaystyle \text{Price-to-Earnings Ratio} = \frac{\text{Market Price per Share}}{\text{Earnings per Share}} \]

\(\textbf{凡例:}\)

\(\text{Price-to-Earnings Ratio}\) = Price-to-Earnings Ratio

\(\text{Market Price per Share}\) = Current market price of a single share

\(\text{Earnings per Share}\) = Net earnings divided by the number of shares outstanding

株価収益率は、企業の株式の市場価格を 1 株あたりの利益と比較して測定します。株価収益率が高いほど、投資家が企業の利益に対してより多く支払う意思があることを示し、これは強力な成長見通しの兆候である可能性があります。株価収益率は、どの企業が市場でより高く評価されているかを明らかにすることができるため、同じ業界の企業を比較するのに役立ちます。

長所:

- 企業の収益に対する市場評価についての洞察を提供します

- 同じ業界の企業を比較するのに便利

短所:

- 市場状況や収益の変化の影響を受ける可能性があり、必ずしも会社の全体的な成長見通しを反映するとは限りません。

- 成長率やビジネスモデルの異なる企業を比較するのに適さない可能性があります

24.8.2 株価売上高倍率(P/S)

\(\textbf{Price-to-Sales Ratio Formula:}\)

\[ \displaystyle \text{Price-to-Sales Ratio} = \frac{\text{Market Price per Share}}{\text{Sales per Share}} \]

\(\textbf{凡例:}\)

\(\text{Price-to-Sales Ratio}\) = Price-to-Sales Ratio

\(\text{Market Price per Share}\) = Current market price of a single share

\(\text{Sales per Share}\) = Total sales divided by the number of shares outstanding

株価売上高倍率は、企業の株式の市場価格を 1 株あたりの売上高と比較して測定します。株価売上高倍率が高いほど、投資家が企業の売上高に対してより多く支払う意思があることを示し、これは強力な成長見通しの兆候である可能性があります。株価売上高倍率は、売上高に基づいてどの企業が市場でより高く評価されているかを明らかにすることができるため、同じ業界の企業を比較するのに役立ちます。

長所:

- 企業の売上高に対する市場評価についての洞察を提供します

- 同じ業界の企業を比較するのに便利

短所:

- 市場状況や売上の変化に影響を受ける可能性があり、必ずしも会社の全体的な成長見通しを反映するとは限りません。

- 成長率やビジネスモデルの異なる企業を比較するのに適さない可能性があります

比率を組み合わせて洞察を深める: 株価収益率と株価売上高倍率

株価収益率と株価売上高倍率の両方を分析することで、投資家は企業の市場評価と成長見通しをより包括的に理解することができます。株価収益率は企業の収益に焦点を当てていますが、株価売上高倍率は企業の売上高を評価します。両方の比率を調べることで、投資家は企業の全体的な市場評価を評価し、財務実績に基づいて過大評価されているか過小評価されているかを判断できます。

重要なポイント:

閉会の辞: 財務比率 投資の旅の羅針盤として機能し、企業の全体的な健全性、効率性、成長の可能性をより明確に把握できます。比率分析を深く掘り下げて、その文脈的関連性を理解すると、情報に基づいた賢明な投資判断を下す準備が整います。

- 必須の分析ツール: 財務比率は 重要なツール 投資家や金融アナリストにとって、企業のより明確なイメージを提供する 全体的な健全性、効率性、成長の可能性.

- 業界の状況が重要: 常に考慮する 業界標準 より正確な視点を得るためには、これらの比率を解釈する際には、企業の特定の状況を考慮する必要があります。

情報に基づいた意思決定: これらの比率を理解し、効果的に適用することで、利害関係者は より情報に基づいた意思決定 投資、融資、会社経営に関するもの。