Karibu Nawe: Kuelewa Hatari za Kifedha na Kusimamia Mikopo

Malengo ya Somo:

Utangulizi:

Sehemu hii inasisitiza umuhimu wa kuelewa hatari za kifedha na usimamizi wa mikopo ili kudumisha utulivu wa kifedha. Kwa kujifunza jinsi ya kutathmini hatari na kudhibiti mikopo kwa ufanisi, unaweza kufanya maamuzi bora ya kifedha na kufikia malengo yako.

- Tambua aina tofauti za hatari za kifedha: Kuelewa hatari za kawaida za kifedha zinazohusiana na mkopo, mikopo, na uwekezaji. Ujuzi huu hukusaidia kufanya maamuzi sahihi kuhusu kukopa na kuweka akiba, kulinda ustawi wako wa kifedha.

- Tathmini uvumilivu wa hatari ya kibinafsi: Jifunze kutambua kiwango chako cha faraja na hatari, kuanzia mbinu za kihafidhina hadi za ukali. Kujua uvumilivu wako wa hatari ni muhimu kwa kuchagua bidhaa sahihi za kifedha na mikakati inayolingana na malengo yako.

- Tathmini bidhaa za mkopo na gharama: Gundua jinsi ya kuchanganua chaguo mbalimbali za mikopo, kama vile viwango vya riba visivyobadilika dhidi ya viwango vinavyobadilika, na uzingatie vipengele kama vile muda wa kulipa na hatari zinazowezekana za sarafu. Hii hukusaidia kuchagua bidhaa bora zaidi za mkopo na kuepuka makosa ya gharama kubwa.

- Kupitisha mikakati ya kudhibiti hatari za kifedha: Kuza ujuzi wa kupunguza hatari, kama vile uwekezaji wa aina mbalimbali, kuweka akiba kwa ajili ya dharura, na kutumia bima ipasavyo. Mikakati hii husaidia kudumisha utulivu wa kifedha, hata katika nyakati zisizo na uhakika.

Utangulizi

Usimamizi wa mikopo ni kipengele muhimu cha afya ya kifedha, kinachojumuisha uwezo wa kutumia kwa kuwajibika na kurejesha pesa zilizokopwa. Kuelewa hatari na manufaa yanayohusiana na mkopo kunaweza kuwasaidia watu binafsi kufanya maamuzi sahihi, iwe wanatumia mkopo kwa ununuzi wa kila siku, matukio muhimu ya maisha au uwekezaji. Sura hii inachunguza hatari mbalimbali za kifedha, uvumilivu wa hatari binafsi, na umuhimu wa kutathmini gharama na athari za bidhaa za mikopo. Pia inajikita katika kudhibiti ahadi za mikopo, kuepuka kuwa na madeni kupita kiasi, na kupitia kwa ujasiri ulimwengu mgumu wa mikopo na mikopo ili kudumisha uthabiti wa kifedha.

Ufahamu wa Hatari katika Muktadha wa Kifedha

Katika uamuzi wowote wa kifedha, ni muhimu kufahamu hatari za kifedha-uwezo wa matokeo mabaya ya kifedha kutokana na hali au chaguzi zisizotarajiwa. Hatari hizi zinatokana na bidhaa mbalimbali za kifedha, kama vile mikopo, uwekezaji na chaguzi za mikopo, na zinaweza kuathiri kwa kiasi kikubwa ustawi wa kifedha wa kibinafsi. Kwa mfano, kuchukua nje a mkopo wenye riba inayobadilika inaweza kumuweka mkopaji kwa gharama zinazoongezeka ikiwa viwango vya riba vitaongezeka bila kutarajia.

Hatari fulani, hata hivyo, inaweza kuwa yenye ua au bima dhidi ya, kama vile ununuzi bima kulinda dhidi ya dharura za afya au kupoteza kazi. Vile vile, baadhi ya bidhaa za kifedha huja nazo dhamana ya mtaji, kuhakikisha kuwa uwekezaji wa awali au mtaji unalindwa, hata kama soko linabadilikabadilika.

Kutambua na Kusimamia Hatari za Nje

Masuala ya nje, kama vile majanga ya kimazingira, kuzorota kwa uchumi, au mabadiliko ya kiteknolojia, yanaweza kuathiri sana fedha za kibinafsi. Kwa mfano, kushuka kwa uchumi kunaweza kusababisha upotezaji wa kazi, wakati matukio yanayohusiana na hali ya hewa inaweza kuathiri thamani ya mali isiyohamishika au uwekezaji.

Watu binafsi wanapaswa kufahamu uwezekano wa chini, matukio ya gharama kubwa-matukio ambayo hayawezekani lakini yanaweza kuwa na matokeo mabaya ya kifedha. Kujitayarisha kwa matukio kama haya kwa kutumia zana zinazofaa za kifedha, kama vile uwekezaji wenye mseto mzuri au akiba ya dharura, husaidia kupunguza athari mbaya zinazoweza kutokea.

Uvumilivu wa Hatari ya Kibinafsi na Uamuzi wa Kifedha

Kila mtu ana kiwango tofauti uvumilivu wa hatari- kiwango cha hatari ya kifedha ambayo wako tayari kuchukua. Baadhi wanaweza kustareheshwa na bidhaa za kifedha zenye hatari kubwa, zenye malipo ya juu, huku wengine wakapendelea chaguo salama na mapato ya chini. Kumtambulisha mtu uvumilivu wa hatari ni muhimu katika kufanya maamuzi sahihi ya kifedha ambayo yanalingana na malengo ya kibinafsi na viwango vya faraja.

Kujiamini katika kujitegemea tathmini za hatari ni muhimu, haswa katika ulimwengu ambao masoko na vyombo vya habari inaweza kuunda upendeleo wa upatikanaji. Upendeleo wa upatikanaji hutokea wakati watu binafsi wanasisitiza sana matukio ya hivi majuzi au yaliyotangazwa sana (kwa mfano, kushuka kwa ghafla kwa soko la hisa), ambayo inaweza kusababisha maamuzi ya kifedha ya kihisia na ya msukumo.

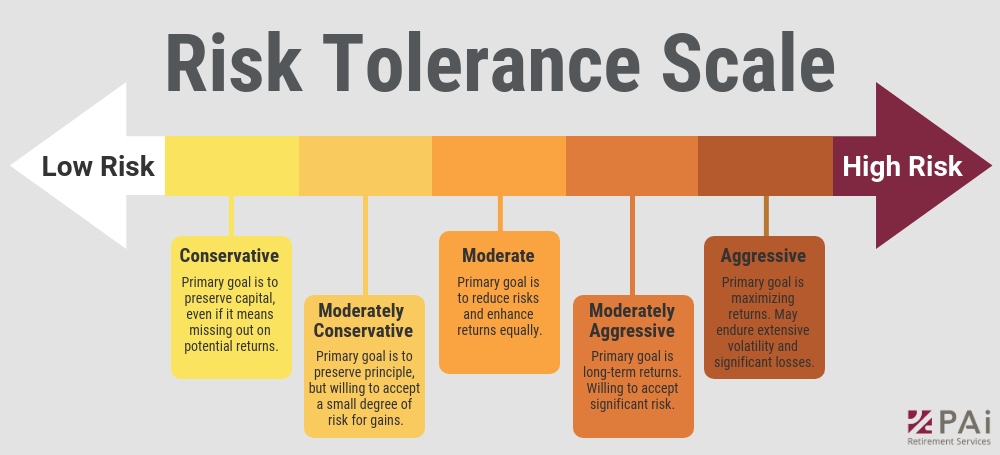

Kielelezo: Kiwango cha Kuvumilia Hatari

Maelezo:

Picha inaonyesha kiwango cha kustahimili hatari, kuanzia chini hadi hatari kubwa. Inaainisha mbinu tofauti za uwekezaji kulingana na upendeleo wa hatari, kuanzia "Conservative" (hatari ndogo) hadi "Aggressive" (hatari kubwa). Kila aina, kama vile "Wastani" au "Wastani wa Uchokozi," hufafanua lengo kuu la kiwango hicho cha hatari, iwe ni kuhifadhi mtaji, kutafuta faida zilizosawazishwa, au kulenga faida kubwa zaidi, kwa kutambua viwango vya hatari vinavyohusishwa.

Mambo muhimu ya kuchukua:

- Wawekezaji wa kihafidhina kuzingatia uhifadhi wa mtaji na hawako tayari kuchukua hatari ambayo inaweza kusababisha hasara.

- Wawekezaji hatari wa wastani inalenga kusawazisha hatari na malipo, kutafuta faida zinazofaa wakati wa kudhibiti hatari.

- Wawekezaji wa fujo kuweka kipaumbele faida kubwa na wako tayari kukubali tete na hasara zinazowezekana.

- Kiwango husaidia kuelewa upendeleo wa hatari na kuoanisha na mikakati ya uwekezaji.

Utumiaji wa Taarifa:

Kuelewa ya mtu uvumilivu wa hatari ni muhimu katika kuchagua uwekezaji unaofaa. Wawekezaji wanaweza kutumia kipimo hiki kutambua aina gani wanaingia, na kuwasaidia kufanya maamuzi sahihi kuhusu wao mgao wa kwingineko. Kujua uvumilivu wako wa hatari husaidia katika kuchagua uwekezaji unaolingana na malengo yako ya kifedha na faraja na hatari.

Kutathmini Hatari za Bidhaa za Kifedha

Ni muhimu kufahamu hatari zinazohusiana na bidhaa mbalimbali za kifedha, ikiwa ni pamoja na aina ya viwango vya riba, hatari za sarafu, na muda wa kujitolea. Kwa mfano:

- Viwango vya riba vinavyobadilika: Mikopo yenye viwango vinavyobadilika inaweza kuwa ghali zaidi ikiwa viwango vya riba vitapanda.

- Viwango vya riba vilivyowekwa: Kufungia katika kiwango kisichobadilika kunaweza kuwa ghali ikiwa viwango vya riba vinashuka, kwani mkopaji anaweza kukosa akiba.

- Bidhaa za fedha za kigeni: Kuchukua mikopo kwa fedha za kigeni kunaweza kuwaweka wazi watu binafsi hatari za kubadilisha fedha, haswa ikiwa viwango vya ubadilishaji vinabadilika.

Unapofanya manunuzi makubwa au ahadi kubwa za kifedha, ni muhimu kutathmini hatari za muda mrefu, ikiwa ni pamoja na uwezekano wa kupoteza kazi, kuongezeka kwa majukumu ya kifedha, au mabadiliko ya kiuchumi ambayo yanaweza kuathiri mapato au gharama.

Hatari za Kupoteza Mapato na Mabadiliko ya Maisha

Maamuzi ya kibinafsi na chaguzi za maisha mara nyingi hubeba hatari za kifedha. Kwa mfano, uamuzi wa kununua nyumba au kuanzisha familia unaweza kuwa na athari za muda mrefu za kifedha. Ni muhimu kuzingatia uwezekano wa kupoteza mapato ya kaya kutokana na matukio kama vile afya mbaya, ulemavu, au kifo cha mwanafamilia. Kupanga kwa hatari hizi kwa kupata zinazofaa bima au kujenga mfuko wa dharura inaweza kuwalinda watu binafsi kutokana na dhiki kali ya kifedha.

Kielelezo: Mikakati ya Kupunguza Hatari za Kifedha

Maelezo:

Picha inaonyesha mikakati kumi muhimu ya kudhibiti na kupunguza hatari za kifedha. Inajumuisha hatua kama vile mseto, bima, na usimamizi wa ukwasi. Kila mkakati una jukumu tofauti, kutoka kutathmini na kupima hatari hadi kuhakikisha utiifu na kufanya uangalifu unaostahili. Mikakati hii husaidia watu binafsi na biashara kujiandaa na kupunguza hali ya kutokuwa na uhakika wa kifedha.

Mambo muhimu ya kuchukua:

- Mseto kueneza hatari kwa kuwekeza katika mali mbalimbali.

- Bima hutoa ulinzi dhidi ya hasara maalum za kifedha.

- Usimamizi wa ukwasi inahakikisha kuwa kuna mtiririko wa fedha wa kutosha ili kukidhi majukumu ya muda mfupi.

- Tathmini ya hatari na kipimo kusaidia katika kutambua vitisho vinavyowezekana na kuhesabu hatari.

- Fedha za dharura kutumika kama buffer ya kifedha wakati wa hali zisizotarajiwa.

Utumiaji wa Taarifa:

Kuelewa na kutekeleza haya mikakati ya kupunguza hatari inaweza kusaidia wawekezaji na biashara kulinda mali na fedha zao. Kwa kutumia mchanganyiko wa mbinu hizi, watumiaji wanaweza kuunda zaidi mpango thabiti wa kifedha ambayo inawatayarisha kwa kutokuwa na uhakika, kupunguza athari za hasara zinazowezekana.

Bidhaa za Kifedha za Dijiti na Teknolojia Zinazoibuka

Kadiri ulimwengu wa kifedha unavyozidi kusonga mbele mtandaoni, bidhaa na huduma za kifedha za kidijitali—kama vile benki ya simu, kukopeshana kwa rika, na uwekezaji wa cryptocurrency- kuja na hatari za kipekee. Bidhaa hizi za kidijitali, hasa zile za msingi teknolojia zinazoibuka kama blockchain, inaweza kuwa tete zaidi na chini ya udhibiti kuliko bidhaa za fedha za jadi.

Kwa mfano, kuwekeza katika mali ya crypto au kushiriki katika Sadaka ya Awali ya Sarafu (ICO) mara nyingi ni hatari zaidi kwa sababu bidhaa hizi hazina sawa uangalizi wa udhibiti kama masoko ya fedha yaliyoanzishwa. Ni lazima watu binafsi wafahamu hatari zinazoongezeka wanaposhughulikia bidhaa hizi za kidijitali na wahakikishe wanaelewa kikamilifu madhara yanayoweza kutokea ya kifedha kabla ya kutoa pesa.

Kielelezo: Je, ni hatari gani za cryptocurrency

Maelezo:

Picha inaangazia hatari nne kuu zinazohusiana na kutumia sarafu za siri. Inataja kuwa sarafu za siri zinaweza kutumika kununua bidhaa na huduma haramu, kushiriki katika shughuli za uhalifu na utapeli wa pesa. Zaidi ya hayo, sarafu za siri zinaweza kuhifadhi thamani nje ya mfumo wa kawaida wa benki, jambo ambalo linaweza kuibua wasiwasi wa udhibiti. Kila moja ya pointi hizi inasisitiza uwezekano wa matumizi mabaya na hatari katika muktadha wa matumizi ya sarafu ya kidijitali.

dq

Mambo muhimu ya kuchukua:

- Cryptocurrencies inaweza kuwezesha shughuli haramu, kurahisisha ununuzi wa bidhaa haramu.

- Sarafu za kidijitali zinaweza kunyonywa kwa utakatishaji fedha, kupita hundi za kawaida za benki.

- Kuhifadhi thamani nje ya mfumo wa benki inaweza kusababisha hatari za udhibiti na usalama.

- Shughuli za uhalifu inaweza kuongezeka kwa sababu ya kutokujulikana na hali ya kugatuliwa kwa sarafu za siri.

Utumiaji wa Taarifa:

Kuelewa haya hatari zinazohusiana na sarafu za siri ni muhimu kwa wawekezaji, wadhibiti, na watumiaji. Ufahamu unaweza kusababisha bora mikakati ya usimamizi wa hatari na maamuzi sahihi zaidi kuhusu kuwekeza au kutumia sarafu za kidijitali. Wawekezaji wanapaswa kuwa waangalifu na kuzingatia athari zinazowezekana za udhibiti kabla ya kujihusisha na miamala ya cryptocurrency.

Kujiamini katika Kudhibiti Hatari

Hatimaye, watu binafsi wanapaswa kuwa motisha ya kupunguza hatari kila inapobidi. Iwe ni ununuzi wa bima, uwekezaji wa aina mbalimbali, au kuweka akiba kwa ajili ya dharura, kudhibiti kikamilifu hatari za kifedha husaidia kulinda utajiri wa kibinafsi na kupunguza dhiki. Kujiamini katika kufanya maamuzi yenye ufahamu wa kutosha, hasa hatari zinapoonekana, huhakikisha kwamba watu binafsi wanaweza kukabiliana na changamoto za kifedha kwa ufanisi.

Habari Muhimu ya Somo:

- Hatari za kifedha huathiri maamuzi: Hatari za kifedha, kama vile viwango vya riba vinavyobadilika-badilika au mabadiliko ya maisha yasiyotarajiwa, yanaweza kuathiri afya yako ya kifedha kwa ujumla. Kufahamu hatari hizi hukusaidia kujiandaa vyema na kufanya chaguo bora zaidi.

- Uvumilivu wa hatari huongoza mkakati wako: Kiwango chako cha faraja na hatari ya kifedha kinapaswa kuongoza maamuzi yako ya uwekezaji na mkopo. Kwa mfano, wawekezaji wa kihafidhina huzingatia usalama, huku wawekezaji wakali wakikubali kuyumba zaidi kwa mapato ya juu zaidi.

- Bidhaa za mkopo zina gharama tofauti: Chaguo za mkopo huja na gharama mbalimbali, kutoka viwango vya riba hadi ada. Viwango vya kudumu kutoa utabiri, wakati viwango vya kutofautiana inaweza kubadilika, kuathiri jumla ya gharama zako. Kutathmini chaguzi hizi hukusaidia kuchagua kwa busara.

- Jitayarishe kwa matukio ya nje: Matukio yasiyotarajiwa kama vile kuzorota kwa uchumi au kupoteza kazi kunaweza kuathiri fedha zako. Mikakati kama vile kuwa na mfuko wa dharura au bima inaweza kusaidia kulinda dhidi ya hatari hizi na kuhakikisha uthabiti.

- Kuwa mwangalifu na bidhaa za kifedha za kidijitali: Bidhaa zinazoibukia za kifedha za kidijitali, kama vile fedha za siri, huja na hatari za kipekee, ikiwa ni pamoja na tete na udhibiti mdogo. Kuelewa hatari hizi ni muhimu kabla ya kuwekeza au kutumia bidhaa hizi.

Taarifa ya Kufunga: Kuelewa hatari za kifedha na kusimamia mikopo kwa ufanisi ni ujuzi muhimu wa kudumisha utulivu wa kifedha. Kwa kujua uvumilivu wako wa hatari, kutathmini gharama za mkopo, na kujiandaa kwa matukio yasiyotarajiwa, unaweza kufanya maamuzi bora na kulinda mustakabali wako wa kifedha.