Sura ya 12: Kusimamia madeni na mikopo

Malengo ya Somo:

Utangulizi: Kusimamia deni na mkopo kwa busara ni msingi wa afya ya kifedha na utulivu. Sura hii inashughulikia vipengele mbalimbali vya kudhibiti deni, kuelewa mikopo, na kutatua changamoto za kifedha kwa maelezo na mifano ya kina.

- Understand Payment Methods and Their Impacts: Different payment methods, including credit cards, debit cards, cash, checks, prepaid cards, and buy now pay later (BNPL) plans, each have unique features, costs, and benefits. Knowing how to leverage these methods effectively can optimize financial outcomes.

- Credit Management Strategies: Learn how to manage credit, including understanding credit scores, avoiding predatory lending practices, and recognizing hidden costs in purchases. Building and maintaining good credit is essential for accessing better financial opportunities.

- Navigating Loan Applications: Understand the process of applying for loans, including mortgages, and the importance of factors like interest rates, down payments, and insurance requirements. Proper planning and understanding can prevent financial distress.

- Debt Management and Recovery: Explore strategies for managing and recovering from debt, including the roles of credit counseling services, and the implications of bankruptcy. Government and consumer advocacy protections are also highlighted.

Kielelezo: Senior mature businesswoman managing finances, holding paper bill and using a calculator at her home office table.

Chanzo: Shutterstock

Kusimamia deni na mkopo kwa busara ni msingi wa afya ya kifedha na utulivu. Sura hii inashughulikia vipengele mbalimbali vya kudhibiti deni, kuelewa mikopo, na kutatua changamoto za kifedha kwa maelezo na mifano ya kina.

Understanding Payment Methods and Their Impacts

Mbinu tofauti za malipo huja na seti yao ya kipekee ya vipengele, gharama na manufaa. Kwa mfano, wakati kadi za mkopo kutoa urahisi na zawadi, pia husababisha hatari ya riba ya juu na ada ikiwa masalio hayatalipwa kila mwezi. Kinyume chake, kadi za benki na fedha taslimu kutoa udhibiti wa matumizi lakini kukosa ulinzi na manufaa ambayo kadi za mkopo hutoa. Malipo ya simu changanya urahisi na zawadi zinazowezekana, ilhali zinategemea teknolojia na zinaweza kuwa na wasiwasi wa usalama. Kila chaguo la njia ya malipo linaonyesha ubadilishanaji kati ya manufaa, gharama, usalama na zawadi.

Mfano: Sarah anachagua kutumia kadi ya mkopo kwa ununuzi wake wa kila siku ili kukusanya zawadi za usafiri lakini analipa salio lake kila mwezi ili kuepuka tozo za riba. Mkakati huu unatumia faida za kadi za mkopo huku ukipunguza gharama.

Njia za malipo kama vile hundi, kadi za kulipia kabla, nunua sasa lipa baadaye, malipo ya kawaida, na upangishe ili umiliki ubadilikaji wa ofa za wateja lakini unakuja na gharama na manufaa mahususi. Kwa mfano, kadi za kulipia kabla zinaweza kuwa zana ya kupanga bajeti lakini zinaweza kuhusisha kuwezesha au ada za kila mwezi. Nunua sasa, lipa mipango ya baadaye hukupa umiliki wa bidhaa mara moja pamoja na malipo yaliyoahirishwa, lakini riba au ada za kuchelewa zinaweza kujilimbikiza ikiwa hazitasimamiwa ipasavyo.

Mfano: Mark ananunua laptop kwa kununua sasa, lipia mpango wa baadaye. Anafurahia manufaa ya kupata kompyuta ya mkononi mara moja lakini lazima awe na bidii katika kulipa awamu ili kuepuka kupata riba.

Kadi za Mkopo

- Maelezo: Kadi ya mkopo huruhusu watumiaji kukopa fedha hadi kikomo fulani ili kulipia bidhaa na huduma kwa ahadi ya kumlipa mkopeshaji baadaye, mara nyingi pamoja na riba ikiwa salio halijalipwa kikamilifu kila mwezi.

- Gharama na Hatari: Riba ya salio ambazo hazijalipwa, uwezekano wa kulimbikiza deni, hatari ya ulaghai.

- Manufaa: Zawadi na urejeshaji fedha, ulinzi wa ulaghai, historia ya mikopo ya ujenzi.

- Mfano: John anatumia kadi yake ya mkopo kwa mboga na gesi kujipatia 2% pesa taslimu. Yeye hulipa salio kamili kila mwezi ili kuepuka malipo ya riba, akinufaika na zawadi huku akijenga alama zake za mkopo.

Kadi za Debit

- Maelezo: Kadi za malipo huwezesha ufikiaji wa moja kwa moja kwa pesa za akaunti ya benki ya mtu kufanya ununuzi au kutoa pesa taslimu. Kiasi kilichotumiwa hukatwa mara moja kutoka kwa salio la akaunti.

- Gharama na Hatari: Kutoa pesa moja kwa moja kutoka kwa akaunti ya benki, ulinzi mdogo wa ulaghai ikilinganishwa na kadi za mkopo.

- Manufaa: Muamala wa haraka, matumizi yaliyopunguzwa kwa salio la akaunti, hakuna viwango vya riba.

- Mfano wa Maisha Halisi: Sarah anapendelea kutumia kadi yake ya benki kwa ununuzi wa kahawa kila siku. Humsaidia kufuatilia matumizi kwa ufanisi zaidi kwani pesa hutoka moja kwa moja kwenye akaunti yake ya kuangalia.

Fedha taslimu

- Maelezo: Malipo ya pesa taslimu yanahusisha sarafu halisi (bili na sarafu) zinazotumika kununua bidhaa na huduma moja kwa moja bila kuhitaji taasisi ya kifedha ya kati.

- Gharama na Hatari: Hatari ya hasara au wizi, hakuna rekodi ya kielektroniki ya miamala.

- Manufaa: Inakubaliwa kwa wote, hakuna ada za muamala.

- Mfano wa Maisha Halisi: Alex hulipa pesa taslimu katika masoko ya wakulima wa eneo ambako wachuuzi wanaweza wasikubali kadi, na kuepuka ada zozote za ziada za ununuzi.

Hundi

- Maelezo: Hundi ni hati iliyoandikwa, tarehe na iliyotiwa saini inayoelekeza benki kulipa kiasi mahususi cha pesa kwa mhusika au mtu/shirika lililotajwa kwenye hundi.

- Gharama na Hatari: Muda wa usindikaji, ada za NSF (Fedha Zisizotosha), hatari ya ulaghai.

- Manufaa: Njia ya karatasi kwa miamala, udhibiti wa muda wa malipo.

- Mfano wa Maisha Halisi: Emily huandika hundi kila mwezi ili kumlipa kodi. Hii hutoa uthibitisho wa malipo ambao unaweza kufuatiliwa kupitia taarifa zake za benki.

Kadi za kulipia kabla

- Maelezo: Kadi za kulipia kabla ni kadi za malipo ambazo hupakiwa na fedha kabla ya matumizi. Tofauti na kadi za mkopo, ambazo hutoa mstari wa mkopo, kadi za kulipia kabla hukuruhusu kutumia tu kile kilichopakiwa kwenye kadi. Wanaweza kupakiwa tena na fedha kama inahitajika.

- Gharama na Hatari: Inaweza kuja na ada za kuwezesha, ada za kupakia upya na ada za matengenezo ya kila mwezi. Hakuna athari ya moja kwa moja kwenye alama zako za mkopo, na hutoa ulinzi mdogo wa ulaghai ikilinganishwa na kadi za mkopo.

- Manufaa: Husaidia kudhibiti matumizi kwa kuwekea kikomo kiasi kilicho kwenye kadi, muhimu kwa kupanga bajeti, hakuna akaunti ya benki inayohitajika, na inaweza kutumika pale ambapo kadi za malipo au za mkopo zinakubaliwa.

- Mfano wa Maisha Halisi: Mzazi akipakia kadi ya kulipia kabla na posho ya kila mwezi kwa mwanafunzi wa chuo kikuu ili kudhibiti gharama za kila siku bila hatari ya kulimbikiza deni au kutumia ziada ya akaunti ya benki.

Nunua Sasa Lipa Baadaye (BNPL)

- Maelezo: Huduma za BNPL huruhusu watumiaji kununua bidhaa mara moja na kuahirisha malipo kwa awamu za baadaye, mara nyingi bila riba ikiwa italipwa kwa wakati.

- Gharama na Hatari: Riba au ada ikiwa malipo yamechelewa, uwezekano wa kutumia kupita kiasi.

- Manufaa: Malipo yaliyoahirishwa bila gharama ya awali, mara nyingi vipindi visivyo na riba.

- Mfano wa Maisha Halisi: Kevin ananunua kompyuta ya mkononi mpya kwa kutumia huduma ya BNPL, akigawanya jumla ya gharama katika malipo manne kwa muda wa miezi miwili, na kufanya ununuzi uweze kudhibitiwa zaidi bila riba.

Layaways

- Maelezo: Mipango ya Layaway huwezesha watumiaji kulipia bidhaa kwa awamu kabla ya kupeleka nyumbani. Muuzaji hushikilia bidhaa hadi itakapolipiwa kikamilifu.

- Gharama na Hatari: Ada za kughairi, malipo yaliyokosa yanaweza kusababisha upotevu wa bidhaa bila kurejeshewa pesa.

- Manufaa: Upatikanaji wa bidhaa iliyohakikishwa, hakuna hundi ya mkopo inayohitajika, malipo ya kudumu.

- Mfano wa Maisha Halisi: Linda anaweka zawadi ya likizo wakati wa kupumzika, akifanya malipo madogo ya kila wiki. Mara tu malipo ya mwisho yamefanywa, yeye huchukua zawadi kwa wakati wa likizo.

Kodisha ili Kumiliki

- Maelezo: Makubaliano ya kukodisha-kwa-kumiliki huruhusu watumiaji kukodisha vitu na chaguo la kuvinunua baada ya muda. Mikataba hii mara nyingi husababisha gharama kubwa zaidi lakini hutoa ufikiaji wa haraka wa bidhaa.

- Gharama na Hatari: Gharama ya juu ya jumla ya malipo, hatari ya kupoteza bidhaa kwa kukosa malipo.

- Manufaa: Matumizi ya mara moja ya bidhaa, malipo ya kudumu, umiliki mwishoni mwa muda.

- Mfano wa Maisha Halisi: Tom anapata televisheni mpya kupitia makubaliano ya kukodisha. Licha ya gharama kubwa ya jumla, inamruhusu ufikiaji wa haraka bila malipo makubwa ya mapema.

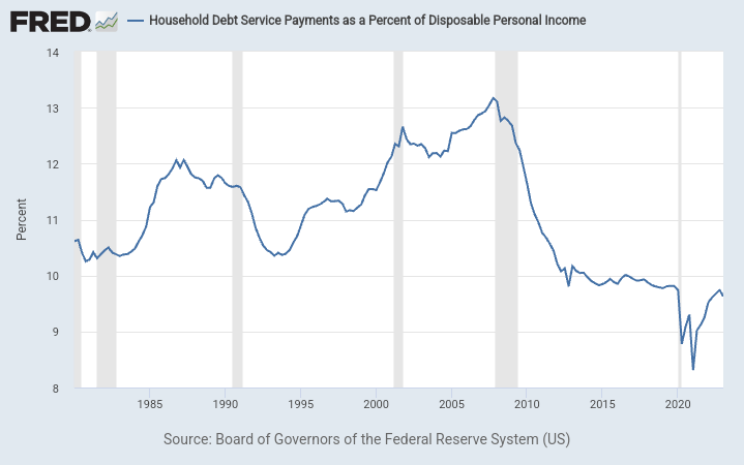

Kichwa cha takwimu: Household Debt Service Payments as a Percent of Disposable Personal Income

Chanzo: Board of Governors of the Federal Reserve System (US)

Maelezo: The chart represents the Household Debt Service Ratio (DSR), which is the ratio of total required household debt payments to total disposable income. The DSR is divided into two components:

- Rehani DSR (MDSP): Hii ni jumla ya malipo ya robo ya rehani yanayohitajika kugawanywa na jumla ya mapato ya kila robo mwaka ya mtu binafsi.

- DSR ya Watumiaji (CDSP): Hii inawakilisha malipo ya kila robo mwaka ya deni la watumiaji lililopangwa kugawanywa na mapato ya kibinafsi ya kila robo mwaka.

Kwa pamoja, Rehani DSR na Mtumiaji DSR zinajumlisha DSR. Data hutoa maarifa juu ya majukumu ya kifedha ya kaya kuhusiana na mapato yao yanayopatikana.

Maelezo: The chart represents the Household Debt Service Ratio (DSR), which is the ratio of total required household debt payments to total disposable income. The DSR is divided into two components:

- Rehani DSR (MDSP): Hii ni jumla ya malipo ya robo ya rehani yanayohitajika kugawanywa na jumla ya mapato ya kila robo mwaka ya mtu binafsi.

- DSR ya Watumiaji (CDSP): Hii inawakilisha malipo ya kila robo mwaka ya deni la watumiaji lililopangwa kugawanywa na mapato ya kibinafsi ya kila robo mwaka.

Kwa pamoja, Rehani DSR na Mtumiaji DSR zinajumlisha DSR. Data hutoa maarifa juu ya majukumu ya kifedha ya kaya kuhusiana na mapato yao yanayopatikana.

Maombi: Kuelewa Uwiano wa Huduma ya Deni la Kaya ni muhimu kwa watunga sera, wachumi na wawekezaji. Inatoa maarifa juu ya afya ya kifedha ya kaya, ambayo inaweza kuwa na athari pana kwa uchumi. Kwa mfano, kama kaya zina deni kubwa, zinaweza kupunguza matumizi, jambo ambalo linaweza kuathiri ukuaji wa uchumi. Kinyume chake, DSR ya chini inaweza kuonyesha kuwa kaya zina kubadilika kifedha, ambayo inaweza kuwa ishara chanya kwa matumizi ya watumiaji na shughuli za kiuchumi.

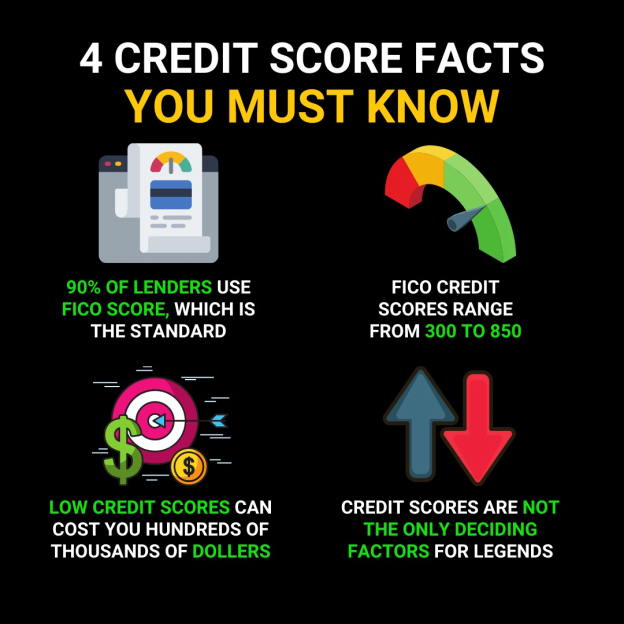

Kielelezo: The infographic titled “4 Credit Score Facts You Must Know” provides essential information about credit scores, which are crucial for financial health. It states that 90% of lenders use the FICO score, which is the standard scoring model ranging from 300 to 850. It also warns that low credit scores can cost hundreds to thousands of dollars, presumably in higher interest rates and fees. Additionally, it notes that credit scores are not the only deciding factor for lenders. This visual is educational for anyone looking to understand the basics of credit scores and their impact on borrowing. For practical use, individuals should strive to maintain a high credit score by paying bills on time and managing their credit responsibly, but also remember that lenders consider other factors such as income and employment history.

Chanzo: Custom Infographic

Mazoezi ya Udhalimu wa Kukopesha:

Kuwa mwangalifu na mikopo yenye masharti ambayo yanaonekana kuwa mazuri sana kuwa kweli, kama vile viwango vya riba ya juu sana, ada za juu, au masharti ambayo hufanya iwe vigumu kulipa deni. Mikopo ya siku ya malipo, mikopo ya hati miliki ya gari, na rehani fulani za hatari kubwa zinaweza kuangukia katika kitengo hiki kutokana na masharti yao ya gharama kubwa na uwezekano mkubwa wa wakopaji kuongoza katika mzunguko wa deni.

Gharama Zilizofichwa katika Ununuzi

Wakati wa kununua bidhaa, watumiaji mara nyingi huzingatia bei iliyoorodheshwa, lakini gharama za ziada zinaweza kuingizwa katika bei ya mwisho. Kwa mfano, ada za kadi ya mkopo zinazotozwa kwa wafanyabiashara zinaweza kupitishwa kwa watumiaji kupitia bei ya juu, hata kama ada kama hizo hazijaainishwa wakati wa mauzo. Hii inamaanisha ingawa hautozwi ada ya ziada moja kwa moja, bei ya bidhaa inajumuisha gharama ya mfanyabiashara ya kutoa chaguo za malipo ya kadi ya mkopo.

Credit Decisions and History

Kielelezo: Mfanyabiashara anayetumia mfumo dijitali wa kukadiria alama za mikopo, inayoonyesha tathmini ya kustahili mikopo kulingana na ripoti za madeni.

Chanzo: Shutterstock

Alama thabiti za mkopo zinaweza kufungua milango kwa fursa bora za kifedha, kama vile viwango vya chini vya riba na masharti bora ya mkopo. Fuata vidokezo hivi ili kujenga na kudumisha mkopo mzuri:

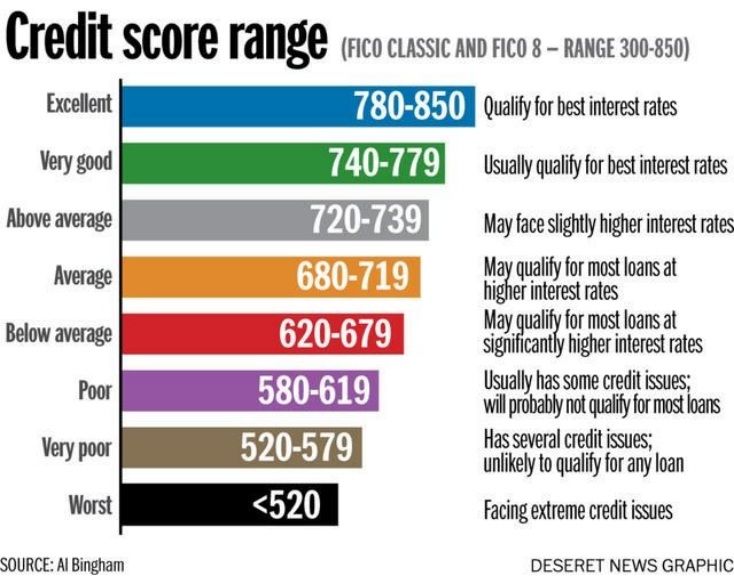

Kichwa cha kielelezo: Safu za Alama za Mikopo

Chanzo: Tri-County Technical College

Maelezo: While I cannot access the specified image, credit score ranges typically categorize scores into various brackets such as Poor, Fair, Good, Very Good, and Excellent. These categories help lenders assess the creditworthiness of an individual. A higher score generally indicates a lower risk for lenders, leading to better loan terms and interest rates for the borrower.

Mambo muhimu ya kuchukua:

- Alama duni hadi za Haki: These scores might indicate missed payments, high credit utilization, or other negative factors. Borrowers in this range may face higher interest rates or even loan denials

- Alama Nzuri hadi Nzuri Sana: Onyesha tabia ya kuwajibika ya mkopo, malipo ya wakati unaofaa na mchanganyiko mzuri wa aina za mikopo. Wakopaji wana uwezekano wa kupokea masharti mazuri ya mkopo.

- Alama Bora: Wakilisha kilele cha kustahili mikopo. Watu walio na alama hizi wana historia ndefu ya malipo kwa wakati, utumiaji mdogo wa mkopo na mchanganyiko tofauti wa mkopo.

Maombi: Kuelewa alama za mkopo za mtu na mambo yanayoathiri ni muhimu kwa ustawi wa kifedha. Alama nzuri ya mkopo inaweza kusababisha kuokoa kwa muda kutokana na viwango vya chini vya riba kwa mikopo na kadi za mkopo. Ni muhimu kufuatilia ripoti ya mikopo ya mtu mara kwa mara, kurekebisha makosa yoyote, na kufuata mazoea ambayo yana athari chanya kwenye alama, kama vile malipo ya wakati unaofaa na kudumisha uwiano wa chini wa utumiaji wa mkopo.

Kielelezo: The infographic titled “4 Credit Score Facts You Must Know” provides essential information about credit scores, which are crucial for financial health. It states that 90% of lenders use the FICO score, which is the standard scoring model ranging from 300 to 850. It also warns that low credit scores can cost hundreds to thousands of dollars, presumably in higher interest rates and fees. Additionally, it notes that credit scores are not the only deciding factor for lenders. This visual is educational for anyone looking to understand the basics of credit scores and their impact on borrowing. For practical use, individuals should strive to maintain a high credit score by paying bills on time and managing their credit responsibly, but also remember that lenders consider other factors such as income and employment history.

Chanzo: Custom Infographic

Wakopeshaji hutathmini ustahilifu kwa sehemu kupitia historia ya mikopo ya mtu binafsi, ambayo hujumuisha kuegemea kwao katika kusimamia na kulipa deni. Mambo kama vile muda wa malipo, kiasi kinachodaiwa na urefu wa historia ya mikopo huathiri maamuzi ya ukopeshaji. Kwa mfano, rekodi thabiti ya malipo ya kuchelewa inaweza kusababisha benki kukataa ombi la mkopo kutokana na hatari inayoonekana.

Mfano: Baada ya kunyimwa mkopo wa gari, Tom anakagua ripoti yake ya mkopo, anatambua malipo ya kuchelewa, na kuanza kuyashughulikia kwa kuweka vikumbusho vya malipo, na hivyo kuchukua hatua za kuboresha kustahili kwake kupata mkopo.

Loan Applications and Credit Scores

Mchakato wa kukamilisha ombi la mkopo ni hatua muhimu katika kutafuta ufadhili, inayohitaji maelezo ya kina kuhusu hali ya kifedha ya mkopaji. Maamuzi kuhusu mikopo, ikiwa ni pamoja na masharti na viwango vya riba, huathiriwa kwa kiasi kikubwa na alama za mkopo za mwombaji—uwakilishi wa nambari wa hatari yao ya mkopo kulingana na historia ya mikopo.

Ombi la mkopo linahitaji taarifa kamili kuhusu mwombaji, ikiwa ni pamoja na hali ya kifedha na historia ya mkopo. Mambo kama vile kiasi cha mkopo, kiwango cha riba, muda na malipo ya chini kuathiri kwa kiasi kikubwa idhini na masharti ya mkopo.

Mfano 1: Alex anatuma maombi ya mkopo wa gari na anajifunza kuwa malipo ya juu zaidi yanaweza kupunguza kiwango cha riba na malipo ya kila mwezi, na kufanya gari liwe na bei nafuu zaidi kwa muda mrefu.

Mfano wa 2: Emily anatuma maombi ya rehani na anagundua kuwa alama zake bora za mkopo zinamstahiki kupata riba ya chini, hivyo basi kupunguza mzigo wake wa kifedha wa muda mrefu.

A alama ya mkopo inaonyesha hatari ya mkopo ya mkopaji. Vitendo kama vile kudumisha masalio ya juu au kuwa na njia nyingi za mikopo vinaweza kuathiri vibaya alama hii, na kuathiri upatikanaji wa mikopo siku zijazo.

Mfano: Sam anagundua kuwa kufunga baadhi ya akaunti zake za kadi ya mkopo ambazo hazijatumiwa kunaweza kuboresha alama zake za mkopo kwa kupunguza jumla ya mkopo wake unaopatikana, jambo ambalo wakopeshaji wanaona kuwa hatari.

A alama ya juu ya mkopo, kuanzia 300-850, inaashiria hatari ndogo kwa wakopeshaji na inaweza kusababisha viwango vya chini vya riba kwa mikopo. Kudumisha alama za juu kunahusisha kufanya malipo kwa wakati, kupunguza matumizi ya mikopo na kudhibiti mchanganyiko wa aina za mikopo.

Kinyume chake, malipo yaliyokosa, viwango vya juu vya deni, na maswali ya mara kwa mara ya mkopo yanaweza kuathiri vibaya alama. Kuelewa mambo haya ni muhimu kwa afya ya kifedha na kupata masharti mazuri ya mkopo.

Madhara ya Kushindwa Kulipa Mikopo

Imeshindwa kurejesha mkopo inaweza kusababisha matokeo mabaya, ikiwa ni pamoja na maingizo hasi ya ripoti ya mikopo, kutwaa tena dhamana, mapambo ya mishahara, na kukosa uwezo wa kupata mikopo ya siku zijazo.

Mfano: Baada ya kukosa mkopo wa gari, Lisa anahisi kunyang'anywa gari lake na kushuka kwa kiasi kikubwa kwa alama yake ya mkopo, na hivyo kutatiza uwezo wake wa kufadhili ununuzi wa siku zijazo.

Managing and Recovering from Debt

Deni linaweza kuongezeka kutoka sehemu inayoweza kudhibitiwa ya mkakati wa kifedha wa mtu hadi mzigo mzito. Wakati watu binafsi wanakabiliwa na changamoto katika kulipa deni, wana chaguzi kama vile kujadiliana moja kwa moja na wadai au huduma za ushauri wa mikopo, ambayo hutoa mwongozo na inaweza kujadiliana na wadai.

Mfano: Ikikabiliwa na deni kubwa la kadi ya mkopo, Jordan inatafuta usaidizi kutoka kwa shirika lisilo la faida la ushauri wa mikopo, ambalo husaidia kuunganisha madeni yake na kujadili viwango vya chini vya riba na wakopeshaji.

Huduma za ushauri nasaha za mkopo hutoa mwongozo wa kudhibiti deni, lakini miundo yao inatofautiana kati ya miundo isiyo ya faida na ya faida. Mashirika yasiyo ya faida mara nyingi hutoa huduma kwa gharama ya chini na inaweza kutoa rasilimali za elimu bila malipo. Mashirika ya faida, ingawa kuna uwezekano wa kutoa huduma zilizobinafsishwa zaidi, inaweza kutoza ada za juu. Wateja wanapaswa kutathmini ufanisi wa gharama, huduma zinazotolewa, na ada zozote zinazohusiana kabla ya kuchagua huduma ya ushauri wa mikopo.

Kufilisika ni mchakato wa kisheria ambao hutoa ahueni kwa watu binafsi na wafanyabiashara ambao hawawezi kulipa madeni yao. Ni utaratibu wa kusaidia kudhibiti ufilisi, lakini unakuja na sababu zake, matokeo, na athari pana kwa mdaiwa na wadau wengine.

Mfano: Emily, anakabiliwa na bili za matibabu zisizoweza kulipwa, anachagua kufilisika ili kuondoa madeni yake, kuelewa athari za muda mrefu kwenye mkopo wake na mwanzo mpya unaotoa.

Sababu za Kufilisika

Ufilisi wa Kibinafsi:

- Deni Zito: Viwango vya juu vya deni la watumiaji, mara nyingi kutoka kwa kadi za mkopo, bili za matibabu, au mikopo ya kibinafsi, vinaweza kusababisha kufilisika.

- Hasara ya Mapato: Kupoteza kazi, kupunguzwa kwa mapato, au ubia usiofanikiwa wa kujiajiri unaweza kufanya isiwezekane kutimiza majukumu ya kifedha.

- Gharama Zisizotarajiwa: Dharura kama vile majanga ya kimatibabu au ajali zinaweza kusababisha gharama kubwa ambazo hazijapangwa.

Kufilisika kwa Shirika:

- Usimamizi Mbaya wa Mtiririko wa Pesa: Usimamizi duni wa mtiririko wa pesa unaweza kusababisha kampuni kushindwa kulipia gharama zake za uendeshaji.

- Ushindani wa Soko: Ushindani mkubwa unaweza kupunguza sehemu ya soko ya kampuni na mapato.

- Kushuka kwa Uchumi: Kushuka kwa uchumi kunaweza kusababisha kupungua kwa matumizi ya watumiaji, na kuathiri faida ya kampuni.

Madhara ya Kufilisika

Kwa Mtu Binafsi:

- Athari ya Alama ya Mkopo: Kufilisika kwa kiasi kikubwa hupunguza alama za mkopo, na kuathiri uwezo wa mtu wa kukopa katika siku zijazo.

- Udhibiti wa Mali: Katika Sura ya 7 ya kufilisika, baadhi ya mali za kibinafsi zinaweza kuuzwa ili kuwalipa wadai.

- Rekodi ya Umma: Majalada ya kufilisika ni ya umma, ambayo yanaweza kuathiri sifa ya kibinafsi.

Kwa Mashirika:

- Kukomesha au Kupanga upya Mali: Kulingana na aina ya ufilisi uliowasilishwa (Sura ya 7 ya kufutwa au Sura ya 11 ya kupanga upya), kampuni inaweza ama kusitisha shughuli zake au kurekebisha deni lake ili kuendelea kufanya kazi.

- Athari za Wadau: Wanahisa wanaweza kupoteza uwekezaji wao, wafanyakazi wanaweza kupoteza kazi zao, na wadai wanaweza kupokea kiasi kamili cha deni.

Athari

Kwa Mdaiwa:

- Mwanzo Mpya: Kufilisika kunaweza kutoa ahueni kutokana na deni na nafasi ya kujijenga upya kifedha, ingawa kukiwa na vikwazo vya kupata mkopo mpya.

- Ushauri wa lazima: Wadaiwa wanatakiwa kupitia ushauri wa mikopo na elimu ya wadaiwa kama sehemu ya mchakato wa kufilisika.

Kwa Wengine:

- Wadai: Inaweza kurejesha sehemu ya kile kinachodaiwa kupitia mchakato wa kufilisika, ingawa mara nyingi ni chini ya kiasi kamili.

- Jamii: Kuna athari kubwa ya kiuchumi, kwani matumizi ya kibinafsi na shughuli za biashara huathiriwa. Unyanyapaa unaohusishwa na kufilisika unaweza pia kuathiri mitazamo ya jamii kuhusu usimamizi wa fedha.

Mfano wa Maisha Halisi:

John Doe, baada ya miaka mingi ya kuhangaika na deni la kadi ya mkopo na dharura ya ghafla ya matibabu, aliweka faili za kufilisika kwa Sura ya 7. Anapata unafuu wa haraka kutokana na wito wa kukusanya madeni lakini inambidi kusalimisha baadhi ya mali zake. Alama zake za mkopo zinashuka, na kufanya ukopaji wa siku zijazo kuwa mgumu na ghali. Wakati huo huo, wadai wake hupokea malipo ya sehemu tu kupitia mchakato wa kufilisi mali.

The Role of Government and Consumer Advocacy in Protection

Mashirika ya serikali na vikundi vya utetezi wa watumiaji hutekeleza majukumu muhimu katika kuwalinda watumiaji dhidi ya ulaghai na mazoea yasiyo ya haki. Wanatoa rasilimali kwa elimu juu ya haki na masuluhisho kwa waathiriwa wa ulaghai, wakisisitiza umuhimu wa kuwa macho katika usimamizi wa fedha za kibinafsi.

Sheria za ulinzi wa watumiaji na mashirika yana jukumu muhimu katika kulinda dhidi ya udanganyifu na vitendo visivyo vya haki. Ufahamu na uelewa wa haki za mtu unaweza kusaidia kuepuka au kupunguza athari za ulaghai.Sheria mbalimbali za serikali na shirikisho hulinda watumiaji dhidi ya ulaghai na vitendo vya udanganyifu. The Tume ya Shirikisho la Biashara (FTC) na Ofisi ya Ulinzi wa Kifedha kwa Watumiaji (CFPB) ni mashirika muhimu yanayotoa rasilimali na utekelezaji dhidi ya shughuli za ulaghai.

Mfano: Baada ya kukutana na shtaka la ulaghai kwenye taarifa yake, Mia anaripoti suala hilo kwa Tume ya Biashara ya Shirikisho and follows their guidance to dispute the charge and secure her accounts

Mortgage Application Process

Kuomba a rehani inahitaji kuelewa mambo mbalimbali kama malipo ya chini, viwango vya riba (zisizobadilika dhidi ya kutofautiana), na mahitaji ya bima. Kushindwa kufanya malipo ya rehani kunaweza kusababisha kufungwa.

Mfano: Tom, akituma maombi ya rehani, anahesabu kwamba malipo makubwa ya chini yanaweza kupata kiwango cha chini cha riba, na kufanya malipo yake ya kila mwezi kumudu zaidi.

Malipo ya Chini: ni malipo ya awali, ya awali yanayofanywa na mnunuzi, kwa kawaida huonyeshwa kama asilimia ya jumla ya bei ya ununuzi. Malipo haya hufanywa wakati wa ununuzi au wakati wa kuingia katika makubaliano ya kununua, kama vile nyumba au gari.

Mfano: Kwa kununua nyumba ya bei ya $300,000, malipo ya chini ya 20% yatakuwa $60,000. Hii inapunguza kiasi cha mkopo kinachohitajika kutoka kwa taasisi ya kifedha, na hivyo kusababisha malipo ya chini ya kila mwezi ya rehani.

Viwango vya Riba

Imerekebishwa dhidi ya Tofauti:

- Viwango vya Riba visivyobadilika: Kiwango cha riba kisichobadilika kinasalia bila kubadilika katika muda wote wa mkopo, na hivyo kutoa utabiri katika malipo ya kila mwezi. Kiwango hiki hakibadiliki kulingana na hali ya soko, hivyo kufanya upangaji wa bajeti kuwa rahisi kwa wakopaji.

- Mfano: Ukiweka rehani kwa kiwango cha riba kisichobadilika cha 5% kwa miaka 30, riba yako itasalia kuwa 5% kwa muda wote wa mkopo, bila kujali mabadiliko katika viwango vya riba vya soko.

- Viwango vya Riba vinavyobadilika: Kiwango cha riba kinachobadilika au kinachoweza kubadilishwa kinaweza kubadilika kulingana na muda wa mkopo kulingana na mabadiliko katika viwango vya riba vya soko. Hii inamaanisha kuwa malipo ya kila mwezi yanaweza kuongezeka au kupungua.

- Mfano: Kwa rehani yenye viwango tofauti vya riba kuanzia 4%, viwango vya soko vikiongezeka, kiwango chako kinaweza kubadilika hadi 5%, hivyo kuongeza malipo yako ya kila mwezi. Kinyume chake, ikiwa viwango vitapungua, malipo yako yanaweza kupungua.

Athari ya riba inayolipwa kwa wakati:

- Kwa mikopo kama vile rehani, riba inayolipwa inaweza kuongezwa hadi kuwa zaidi ya kiasi kikuu kilichokopwa katika muda wa mkopo, hasa kwa viwango vya juu vya riba au masharti marefu zaidi.

Hebu tuchunguze mfano wa hali ya kuhesabu malipo ya rehani:

- Kwa nyumba ya $250,000 yenye malipo ya awali ya $50,000 (20%), kiasi cha mkopo cha $200,000, kwa kiwango cha riba cha 3.5% kwa zaidi ya miaka 30, malipo ya kila mwezi yangejumuisha msingi na riba. Unaweza kutumia kikokotoo cha rehani mtandaoni ili kupata malipo halisi ya kila mwezi, jumla ya riba iliyolipwa na ratiba ya uwekaji rehani inayoonyesha jinsi malipo yanavyotolewa kwa mkuu na riba kwa muda.

- Mbali na mkuu na riba, malipo ya rehani yanaweza pia kujumuisha kiasi cha escrow kwa ajili ya kodi ya majengo, bima ya wamiliki wa nyumba, na ikiwezekana bima ya kibinafsi ya rehani (PMI) ikiwa malipo ya awali ni chini ya 20%.

Kuhusu athari za viwango vya riba kwa muda:

- Maslahi ya Mchanganyiko: Katika muda wote wa mkopo, utalipa riba si tu kwa mtaji wa awali bali pia kwa riba iliyokusanywa. Hii inaweza kuongeza kwa kiasi kikubwa jumla ya kiasi unacholipa.

- Jedwali la Malipo: Zana hii hutenganisha kila malipo kwa kiasi kinachoenda kwenye riba dhidi ya mkuu. Katika miaka ya mapema, sehemu kubwa ya kila malipo huenda kwa riba.

Mahitaji ya Bima: ni masharti yaliyowekwa na wakopeshaji ambayo wakopaji wanapaswa kutimiza ili kulinda uwekezaji. Masharti haya mara nyingi hujumuisha ununuzi wa sera za bima ili kufidia hasara inayoweza kutokea, kama vile uharibifu wa mali au dhima.

Mifano:

- Bima ya Nyumbani: Kwa ununuzi wa nyumba, wakopeshaji kawaida huhitaji wakopaji kuwa na bima ya wamiliki wa nyumba. Hii inalinda dhidi ya uharibifu wa mali na dhima ya majeraha.

- Mfano: Unaponunua nyumba, mkopeshaji atakuhitaji upate bima ya wamiliki wa nyumba ili kufidia uharibifu unaoweza kutokea kutokana na moto, dhoruba au wizi.

- Bima ya Rehani ya Kibinafsi (PMI): Ikiwa malipo ya chini ni chini ya 20% ya bei ya ununuzi wa nyumba, wakopeshaji wanaweza kuhitaji PMI. Bima hii humlinda mkopeshaji ikiwa mkopaji atashindwa kulipa mkopo huo.

- Mfano: Kwa nyumba iliyonunuliwa kwa malipo ya chini ya 10%, mkopeshaji anaweza kuhitaji PMI hadi usawa wa mkopaji nyumbani ufikie 20%.

- Bima ya magari: Kwa mikopo ya magari, wakopeshaji wanahitaji bima ya kina na ya mgongano ili kulinda dhidi ya uharibifu wa gari.

- Mfano: Ikiwa unafadhili gari, mkopeshaji atakuhitaji udumishe bima ya gari ambayo inashughulikia uharibifu wa gari ikiwa kuna ajali, wizi au majanga ya asili.

Malipo ya Rehani na Mchakato wa Maombi

Kushindwa kufanya malipo ya rehani kunaweza kusababisha kufungwa, ambapo mkopeshaji anamiliki mali. Ili kuepuka matokeo kama hayo, ni muhimu kwa wamiliki wa nyumba watarajiwa kuelewa mchakato wa kutuma maombi ya mikopo ya nyumba, unaohusisha kutathmini mshahara wa mtu, historia ya mikopo, uwezo wa malipo ya chini, na kuchagua kati ya viwango vya riba vilivyowekwa au vinavyobadilika. Upangaji sahihi na uelewa wa masharti ya rehani unaweza kuzuia shida ya kifedha ya siku zijazo.

Incorporating Debt Management into Financial Planning

Udhibiti mzuri wa deni unahusisha kuelewa aina za deni, athari zake kwa fedha za kibinafsi, na mikakati ya kudumisha usawa unaounga mkono malengo ya kifedha. Iwe kwa kutumia masharti yanayofaa ya mkopo, kutumia akaunti za akiba zinazonufaika na kodi, au kuangazia matatizo magumu ya kufilisika, kufanya maamuzi kwa ufahamu ni ufunguo wa uthabiti na ukuaji wa kifedha.

Mfano: To optimize his financial strategy, Leo assesses his debt-to-income ratio, prioritizes high-interest debt repayment, and contributes to a Roth IRA, balancing debt management with saving for the future.

Sura hii inasisitiza kuwa kusimamia deni na mikopo si tu kuhusu kuepuka mitego ya kifedha bali pia kufanya maamuzi ya kimkakati ambayo yanaendana na malengo na hali za kifedha za mtu. Kupitia upangaji makini, kufanya maamuzi sahihi, na matumizi ya rasilimali zilizopo, watu binafsi wanaweza kukabiliana na changamoto za madeni na mikopo ili kufikia ustawi wa kifedha.

Habari Muhimu ya Somo:

Taarifa ya Kufunga: Effective debt and credit management are crucial for financial stability and growth. This chapter provides practical strategies and insights to help individuals navigate these aspects of personal finance confidently and wisely.

- Payment Methods and Their Impacts: Different payment methods, like credit cards for rewards or debit cards for spending control, offer various benefits and risks. Choosing the right method can enhance financial management.

- Credit Management: Building and maintaining a good credit score involves timely payments, low credit utilization, and managing a mix of credit types. Awareness of predatory lending and hidden costs is crucial.

- Loan Applications: Successful loan applications require understanding factors like interest rates and down payments. Proper planning can secure favorable loan terms and prevent future financial issues.

- Debt Management and Recovery: Strategies like credit counseling and understanding the consequences and recovery options from bankruptcy are essential. Government and consumer advocacy protections offer additional support.