Global: Persönliche Finanzen verstehen

Lernziele der Lektion:

Einführung:

Dieser Abschnitt soll Nutzern die Grundlagen der persönlichen Finanzen näherbringen, darunter den Umgang mit Geld, Budgetplanung, Sparen und effektives Investieren. Er legt Wert darauf, fundierte Entscheidungen zu treffen, um finanzielle Sicherheit zu erreichen und die Lebensqualität zu verbessern.

- Die Grundlagen der persönlichen Finanzen verstehen: Lernen Sie, wie Sie Einnahmen, Ausgaben, Ersparnisse und Investitionen so verwalten, dass Sie Ihre kurz- und langfristigen finanziellen Ziele erreichen. Dieses Wissen hilft Ihnen, alltägliche Finanzentscheidungen zu treffen und eine Grundlage für finanzielle Sicherheit zu schaffen.

- Finanzplanung und Budgetierung lernen: Erwerben Sie die nötigen Fähigkeiten, um einen Finanzplan zu erstellen, der die Festlegung finanzieller Ziele, die Erstellung eines Budgets und die Vorbereitung auf unerwartete Ausgaben umfasst. Ein gutes Budgetverständnis hilft Ihnen, Gelder effektiv einzusetzen, Mehrausgaben zu vermeiden und für zukünftige Bedürfnisse zu sparen.

- Unterscheide zwischen Bedürfnissen und Wünschen: Erkennen Sie den Unterschied zwischen Grundbedürfnissen (Wohnen, Nahrung, Gesundheitsversorgung) und nicht unbedingt notwendigen Wünschen (Luxus, Unterhaltung). Diese Fähigkeit hilft Ihnen, Ausgaben zu priorisieren, Ressourcen sinnvoll einzusetzen und Ihr Budget besser zu planen.

- Spar- und Anlagestrategien entwickeln: Erfahren Sie, wie Sparen finanzielle Sicherheit für kurzfristige Ziele bietet, während Investieren langfristiges Wachstum ermöglicht. Dieses Verständnis hilft Ihnen bei der Entscheidung, wo Sie Ihr Geld je nach finanziellen Zielen und Anlagehorizont anlegen.

A. Persönliche Finanzen verstehen

Persönliche Finanzen umfassen die Verwaltung Ihrer Geld, Ersparnisse, Investitionen und Schulden So erreichen Sie sowohl kurz- als auch langfristige finanzielle Ziele. Das Spektrum reicht von der alltäglichen Budgetplanung bis zum Sparen für zukünftige Bedürfnisse wie Ausbildung oder Altersvorsorge. Der Schlüssel zu einer erfolgreichen persönlichen Finanzplanung liegt darin, fundierte und ausgewogene Entscheidungen zu treffen. Einkommen, Kosten, Und finanzielle Verantwortlichkeiten um finanzielle Sicherheit und Stabilität zu gewährleisten.

Weltweit spielen persönliche Finanzen eine entscheidende Rolle für die Lebensqualität. Ob Familienbudgetplanung, größere Anschaffungen oder Altersvorsorge – ein gutes Verständnis von persönlichen Finanzen hilft Ihnen, finanzielle Herausforderungen zu meistern.

B. Die Grundlagen der Finanzplanung und Budgetierung

Finanzplanung Es geht darum, finanzielle Ziele festzulegen und einen Plan zu deren Erreichung zu erstellen. Der erste Schritt der Finanzplanung ist die Erstellung eines Budget. Ein Budget hilft Ihnen dabei, Ihre Finanzen zu verwalten. Einnahmen und Ausgaben Indem Sie Gelder für lebensnotwendige Dinge wie Wohnen, Essen und Rechnungen bereitstellen und gleichzeitig sicherstellen, dass Sie Geld zum Sparen und Investieren haben.

Ein solider Finanzplan beinhaltet auch die Vorsorge für unerwartete Ereignisse wie medizinische Notfälle, Arbeitsplatzverlust oder Markteinbrüche. Notfallfonds—typischerweise 3-6 Monatsgehälter — können ein finanzielles Polster bilden.

Bei der Erstellung eines Budgets ist es wichtig, folgende Schritte zu befolgen:

- Verfolge dein EinkommenMachen Sie sich bewusst, wie viel Geld Sie aus Ihrem Job, Ihren Investitionen oder anderen Quellen beziehen.

- Listen Sie Ihre Ausgaben auf: Unterteilen Sie Ihre notwendigen Ausgaben (Miete, Nebenkosten, Lebensmittel) in Ausgaben für nicht notwendige Ausgaben (Unterhaltung, Essen gehen).

- Finanzielle Ziele setzen: Setzen Sie sich sowohl kurzfristige Ziele (Urlaub, kleine Ersparnisse) als auch langfristige Ziele (Altersvorsorge, Hauskauf).

- Passen Sie Ihr Budget anAchten Sie darauf, dass Ihre Ausgaben Ihre Einnahmen nicht übersteigen, und legen Sie Geld für Ersparnisse zurück.

Das Einhalten eines Budgets hilft Ihnen, übermäßige Ausgaben zu vermeiden, Schulden zu verwalten und das Sparen für zukünftige Ziele zu priorisieren.

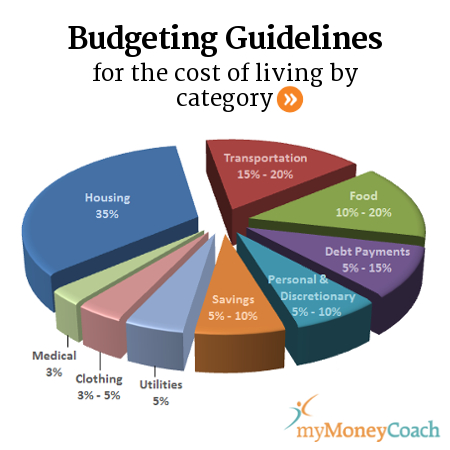

Figur: Budgetierungsrichtlinien für die Lebenshaltungskosten nach Kategorien

Beschreibung:

Diese Abbildung zeigt einen Vorschlag Budgetrichtlinien die die Lebenshaltungskosten in verschiedene Prozentsätze des Gesamteinkommens einer Person aufteilen. Der größte Anteil wird zugewiesen an Gehäuse (35%), gefolgt von Transport (15-20%) und Essen (10-20%). Weitere wichtige Kategorien umfassen Schuldenzahlungen (5-15%), persönliche und frei verfügbare Ausgaben (5-10%) und Ersparnisse (5-10%). Kleinere Portionen werden zugewiesen an Versorgungsunternehmen (5%), Kleidung (3-5%) und medizinische Kosten (3%). Diese Prozentsätze bieten einen klaren Rahmen dafür, wie Einkommen effektiv auf verschiedene Lebenshaltungskosten aufgeteilt werden kann.

Die zentralen Thesen:

- Gehäuse ist der größte Ausgabenposten und beansprucht typischerweise 35% des Budgets.

- Transport Und Essen Sie nehmen die nächstgrößten Anteile ein und verbrauchen zusammen bis zu 40% an Einkommen.

- Ersparnisse Und Schuldenzahlungen sind wesentliche finanzielle Überlegungen, mit Empfehlungen von 5-15% für jeden einzelnen.

- Kleinere, aber wichtige Kategorien wie medizinische, Kleidung, Und Versorgungsunternehmen sollte auf 3-5% begrenzt sein.

Anwendung der Informationen:

Diese Budgetrichtlinien helfen Einzelpersonen bei der Finanzplanung, indem sie angemessene Prozentsätze für verschiedene Ausgaben vorschlagen. Durch Befolgen dieser Empfehlungen können Nutzer sicherstellen, dass sie ausreichende Beträge für wichtige Bereiche wie … einplanen. Gehäuse, Ersparnisse, Und Essen gleichzeitig die Ausgaben für frei verfügbare Mittel kontrollieren. Diese Daten sind besonders nützlich für diejenigen, die lernen, ihre persönlichen Finanzen effektiv zu verwalten.

C. Bedürfnisse und Wünsche definieren

Eines der Kernprinzipien der persönlichen Finanzen ist das Verständnis des Unterschieds zwischen Bedürfnisse und Wünsche. Bedürfnisse sind die grundlegenden Dinge, die zum Leben notwendig sind, wie zum Beispiel Unterkunft, Nahrung und Gesundheitsversorgung. Wünsche sind zusätzliche Annehmlichkeiten wie Restaurantbesuche, Urlaubsreisen oder die neuesten technischen Geräte.

Die Fähigkeit, zwischen Bedürfnissen und Wünschen zu unterscheiden, ist entscheidend für ein effektives Budgetmanagement. Fragen Sie sich beispielsweise vor jeder Ausgabe, ob der Kauf unbedingt notwendig ist oder ob er verschoben oder ganz vermieden werden kann. Diese Denkweise hilft Ihnen, Prioritäten beim Sparen zu setzen. zukünftige finanzielle Ziele und gleichzeitig unnötige Schulden zu vermeiden.

Figur: Bedürfnisse vs. Wünsche

Beschreibung:

Diese Abbildung steht im Gegensatz dazu Bedürfnisse Und will durch die Bereitstellung klarer Beispiele für jeden einzelnen Fall. Bedürfnisse werden als unverzichtbare Dinge für ein gesundes und sicheres Leben beschrieben, wie zum Beispiel Gehäuse, Transport, Essen, Und medizinische Versorgung. Im Gegensatz, will stellen Annehmlichkeiten und Luxus dar, die das Leben bereichern, aber nicht notwendig sind, einschließlich reisen, Unterhaltung, Abonnements, Und Luxusgüter. Diese Unterscheidung hilft Einzelpersonen, den Unterschied zwischen notwendigen und freiwilligen Ausgaben zu verstehen.

Die zentralen Thesen:

- Bedürfnisse sind lebensnotwendig und umfassen grundlegende Ausgaben wie Gehäuse, Essen, Und Gesundheitspflege.

- Wünsche sind nicht lebensnotwendige Dinge wie z. B. Luxusgüter, Unterhaltung, Und Abonnements.

- den Unterschied verstehen zwischen Bedürfnisse Und will ist der Schlüssel zu einer effektiven Budgetierung und Finanzplanung.

- Die Priorisierung von Bedürfnissen gegenüber Wünschen hilft Einzelpersonen, klügere finanzielle Entscheidungen zu treffen, insbesondere bei einem knappen Budget.

Anwendung der Informationen:

Durch die Unterscheidung zwischen Bedürfnisse Und will, Einzelpersonen können ihre finanziellen Ressourcen effektiver einsetzen. Dieses Verständnis ist entscheidend für die Aufrechterhaltung eines gesunden finanziellen Gleichgewichts, insbesondere in Budgetierung. Für Anleger kann die Identifizierung und Steuerung von Ausgabenprioritäten zu besseren Spar- und Anlagestrategien führen und so langfristige finanzielle Sicherheit gewährleisten, während gleichzeitig bei Bedarf auch freiwillige Ausgaben für Wünsche ermöglicht werden.

D. Sparen und Investieren für die Zukunft

Sparen und Investieren sind unerlässlich für die Erreichung langfristiger finanzieller Sicherheit. Sparen beinhaltet das Zurücklegen von Geld für kurzfristige Ziele oder Notfälle, Investieren ermöglicht es Ihnen, Ihr Geld im Laufe der Zeit durch Finanzinstrumente wie z. B. zu vermehren Aktien, Anleihen oder Immobilien.

- Sparen: Bauen Sie einen Notfallfonds Um unerwartete Ausgaben zu decken, sind Sparkonten zwar sicher, bieten aber in der Regel niedrigere Zinsen. Ersparnisse sollten für Notfälle oder kurzfristige Ziele leicht zugänglich sein.

- InvestierenLangfristige finanzielle Ziele wie die Altersvorsorge profitieren oft von Investitionen die das Potenzial haben, im Laufe der Zeit zu wachsen. Aktienmarktinvestitionen, Sie bieten beispielsweise höhere Renditen als Sparkonten, sind aber mit einem höheren Risiko verbunden. Fesseln Und Immobilie bieten mehr Stabilität, können aber geringere Renditen aufweisen.

Wenn Sie beispielsweise innerhalb von 3 Jahren für eine Anzahlung auf ein Haus sparen, sollten Sie Ihr Geld in einen Hochzins-Sparkonto oder risikoarme Anleihen Das ist möglicherweise der beste Ansatz. Für längerfristige Ziele wie die Altersvorsorge ist eine Investition in Aktien Und diversifizierte Portfolios kann Ihnen dabei helfen, Ihr Vermögen im Laufe der Zeit zu vermehren.

Durch die regelmäßige Überprüfung Ihrer Ersparnisse und Anlagen stellen Sie sicher, dass diese Ihren finanziellen Zielen und Ihrer Risikotoleranz entsprechen.

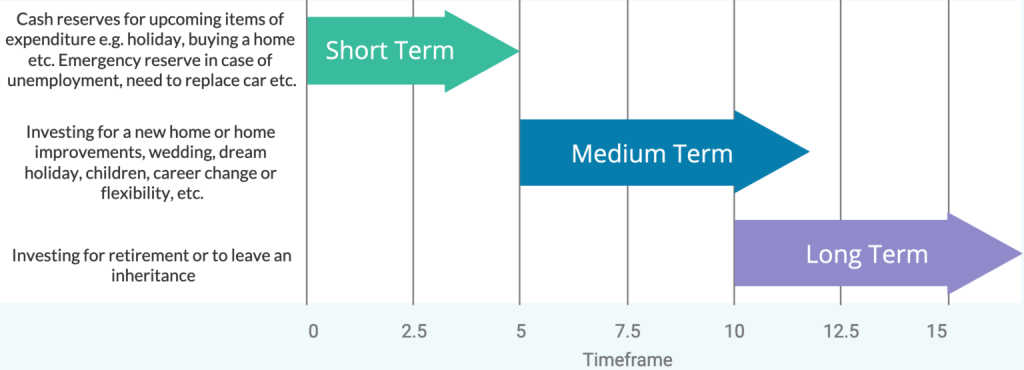

Abbildung: Investitionszeitraum: Kurz-, mittel- und langfristig

Beschreibung:

Diese Abbildung veranschaulicht verschiedene Investitionszeiträume und deren Zwecke. Kurzfristige Investitionen (0-5 Jahre) sind für unmittelbare Bedürfnisse wie den Aufbau von Bargeldreserven für Notfälle oder anstehende Ausgaben wie Urlaube oder den Kauf eines Autos gedacht. Mittelfristige Investitionen (5-10 Jahre) werden typischerweise für größere finanzielle Ziele verwendet, wie zum Beispiel den Kauf eines neuen Hauses, die Finanzierung einer Hochzeit oder die Vorbereitung auf bedeutende Lebensveränderungen wie einen Berufswechsel. Langfristige Investitionen (10+ Jahre) Fokus auf wichtige zukünftige Ereignisse wie Ruhestand oder Erbschaft. Jeder Zeitraum erfordert eine andere Anlagestrategie, um die finanziellen Ziele innerhalb der festgelegten Fristen zu erreichen.

Die zentralen Thesen:

- Kurzfristige Investitionen Liquidität für unmittelbare Bedürfnisse oder Notfälle bereitstellen.

- Mittelfristige Investitionen eignen sich für größere Lebensziele innerhalb von 5-10 Jahren, wie zum Beispiel den Kauf eines Hauses oder eine Hochzeit.

- Langfristige Investitionen Ziel ist es, die finanzielle Zukunft durch Altersvorsorgeplanung oder Erbschaft zu sichern.

- Das Verständnis des Zeithorizonts hilft dabei, Anlagestrategien so anzupassen, dass sie spezifische finanzielle Ziele erreichen.

Anwendung der Informationen:

Für Investoren ist es wichtig, die verschiedenen Aspekte zu erkennen. Investitionszeiträume hilft bei der Auswahl geeigneter Finanzinstrumente. Kurzfristige Investitionen Erfordern möglicherweise risikoarme, leicht zugängliche Mittel, langfristige Investitionen können ein höheres Risiko für potenziell höhere Renditen in Kauf nehmen. Zu wissen, wie man persönliche oder finanzielle Ziele mit dem richtigen Zeitrahmen in Einklang bringt, ist unerlässlich für effektive Finanzplanung.

Wichtige Unterrichtsinformationen:

- Persönliches Finanzmanagement: Die Verwaltung der persönlichen Finanzen erfordert ein ausgewogenes Verhältnis zwischen Einnahmen, Ausgaben und finanziellen Verpflichtungen. Wer dieses Konzept versteht, kann fundierte Entscheidungen treffen, die seinen finanziellen Zielen entsprechen und seine finanzielle Sicherheit verbessern.

- Budgetplanung ist unerlässlich: Ein gut geplantes Budget hilft, Ausgaben zu kontrollieren, Schulden abzubauen und das Sparen zu priorisieren. Durch die Erfassung von Einnahmen und Ausgaben können Nutzer sicherstellen, dass ihre finanziellen Ressourcen effektiv eingesetzt werden, um sowohl kurz- als auch langfristige Bedürfnisse zu decken.

- Bedürfnisse vs. Wünsche: Im Bereich der persönlichen Finanzen ist es entscheidend, zwischen Bedürfnissen und Wünschen zu unterscheiden. Indem man den Bedürfnissen Vorrang vor den Wünschen einräumt, kann man seine Ressourcen besser verwalten, effizienter sparen und unnötige Schulden vermeiden.

- Sparen für kurzfristige Ziele: Der Aufbau eines Notfallfonds ist ein wichtiger Bestandteil der Finanzplanung. Wenn Sie drei bis sechs Monatsausgaben auf einem Sparkonto zurücklegen, schützen Sie sich vor unerwarteten Kosten und sorgen für finanzielle Stabilität.

- Investieren für langfristiges Wachstum: Investitionen in Vermögenswerte wie Aktien, Anleihen und Immobilien können helfen, langfristige finanzielle Ziele wie die Altersvorsorge zu erreichen. Kenntnisse über verschiedene Anlagehorizonte (kurz-, mittel- und langfristig) helfen Anlegern, ihre Investitionen an ihren spezifischen finanziellen Zielen auszurichten.

Schlusserklärung: Ein solides Verständnis der Grundlagen der persönlichen Finanzen hilft Nutzern, fundierte finanzielle Entscheidungen zu treffen, die Stabilität, Wachstum und Wohlbefinden fördern. Durch das Verständnis von Budgetierung, Sparen und Investieren können Nutzer finanzielle Ziele setzen und erreichen und gleichzeitig alltägliche finanzielle Herausforderungen effektiv meistern.